文 | 壹覽商業 李彥

編輯 | 木魚

向市場發出一份“亮麗”的財報后10天,UGG母公司Deckers Outdoor(DECK.US)(下稱Deckers)的市值蒸發了30%。

財報顯示,Deckers2025財年前三季度(截至2024年12月31日為止的前九月)營業收入達39.64億美元,同比增長19.11%;凈利潤8.15億美元,同比增長22.42%。

單季度看,集團2025財年第三季度(截至2024年12月31日為止的前3月)營業收入達18.27億,同比增長17.1%;凈利潤4.57億,同比增長17.14%。

與此同時,集團同期的營業成本卻控制的較為可觀。2025財年前三季度營業成本增長了11.87%,單季度增長12.55%。Deckers的毛利率也有所提升。2025財年第三季度毛利率達到60.37%,同比增長1.69%。

結合機構預測值看,Deckers單季度營收同比增長率較機構預期高5.36%,每股收益較機構預期高14.85%。

這樣一份看似挑不出毛病的財報,卻沒有受到資本的青睞。業績披露當日開盤,Deckers股價從最高點223美金跌至188美金,跌幅達15.57%,這僅是股價暴跌的開端。截至發稿,Deckers股價已跌至157美金,市值10日內蒸發了100億。

從企業發展的規律看,隨著市場環境的變化,從高點落下是一種必然。但Deckers的這一天來的似乎有些突然。畢竟,這是一家近五年戶外運動行業最配被稱之為“明星”的企業。

“明星”的誕生

在壹覽商業看來,Deckers之所以能被稱為“明星”企業,離不開業績、品牌效應、行業影響力這幾個維度。

這家企業在國內的消費者眼中還比較陌生。但要是說起UGG、HOKA兩大品牌,相信很多戶外運動愛好者都有所耳聞。

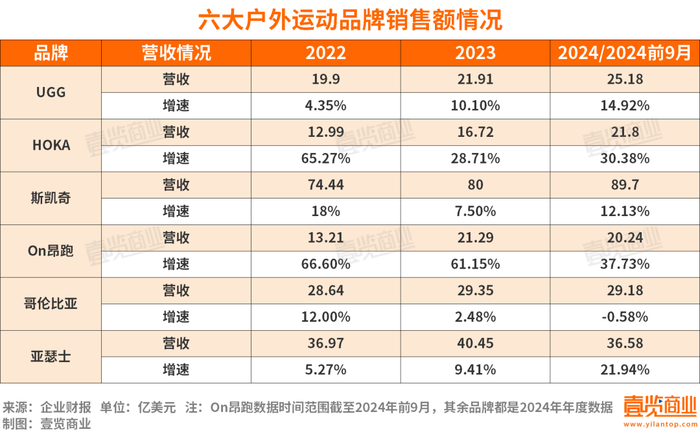

目前,HOKA和UGG兩大品牌總營收占集團營收比例超95%,堪稱驅動Deckers增長的“雙引擎”。財報顯示,UGG在截至2024年12月31日為止的前3月凈銷售額12.44億美金,占營收總比68.1%,同期HOKA凈銷售額5.31億美金,占營收總比29.1%。

UGG最初是澳大利亞的一種羊皮毛一體靴的俚語稱呼,叫做「ugly boots」。該名稱源于靴子的外觀原始和笨重,后來這個稱呼逐漸演變成了「ugg」,并被品牌創始人 Brian Smith 注冊為商標。

早在2008年,UGG就進入了中國,早期的發展只能算不溫不火。極海數據顯示,2020年至2022年底,UGG在夏令時(Q2及Q3)單季度開店通常在10間以下,在冬令時(Q4及Q1)單季度開店最高可達35間,通常在10-25間范圍內。進入中國14年,UGG的門店總數一直在200左右徘徊。

2023年,Google 數據顯示,在國內外網紅博主的大力推廣及 Bella Hadid、New Jeans 、王一博等名人的影響力輻射下,UGG成為了國外電商平臺 StockX 鞋類產品增長最快的品牌。當年推出的 「UGG Tasman」全網搜索量上漲了 900% 。極海數據顯示,2023年的第一季度,UGG在中國開出了55家門店,創下新高。據官網數據,目前UGG在中國內地共有近300余間門店。

HOKA是Deckers2013年才收購回來的品牌,2017才進入中國。比起UGG的休閑定位,HOKA更聚焦于專業一詞。HOKA在國內外各大賽事中頻頻露臉,并簽約越野跑、馬拉松及鐵人三項等知名選手作為品牌大使。

大量國際體量的賽事背書、多為頂級咖位名人傳播,都是Deckers成為“明星”的手段。

從業績來看,比起UGG,HOKA這幾年的增勢更可以用“坐火箭”來形容。在已過去的2024財年,HOKA品牌大漲27.9%,錄得18.07億美元的創紀錄年營收。

壹覽商業選取了斯凱奇、On昂跑、哥倫比亞、亞瑟士四大品牌的近三年銷量作為UGG、HOKA的對比項。這四大品牌均主打鞋履以及戶外運動服飾、均是全球性知名品牌、均定位專業戶外運動或運動休閑品牌。可以看到,HOKA的營收總額在三年內將近翻倍,已逼近On昂跑、哥倫比亞。

Deckers的首席執行官Dave Powers 同時入選了“2023《巴倫周刊》美國最佳CEO榜單”,是25位上榜人士中唯一一位時尚企業的CEO,和他一起榜上有名的還有 Berkshire Hathaway 公司的 Warren Buffett(巴菲特)、蘋果公司的 Tim Cook(庫克)等。

業績沒有暴雷,品牌仍在高速增長,行業影響力與日俱增。Deckers的股價為何就打了八折?

被高估的戶外運動巨頭

從企業本身看,股價暴跌主要是由其過高的市值和財務數據中隱含的風險導致的。

Deckers能算做資本市場表現最好的戶外運動集團 —— 過去五年,集團的股價從30美元來到了203美元的最高點,翻了近七倍。

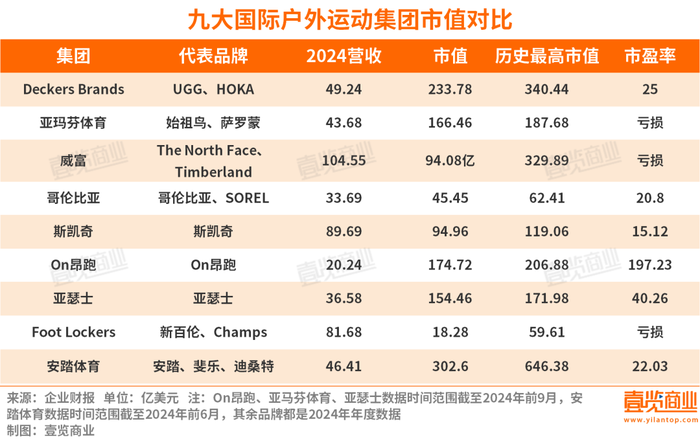

這為暴跌之日的到來埋下了伏筆。壹覽商業統計目前國際上九大戶外運動集團2024年營收、市值等指標發現,Deckers的歷史市值高點僅次于安踏,在九大集團中位列第二,但過去一年的總營收不一定能排進前五。

即便在蒸發100億市值后,Deckers的市值仍大于威富、哥倫比亞、斯凱奇三大集團之和,即便前者的營收不到后三者總和的四分之一。

Deckers的市盈率也一直處于高位。暴跌前,其市盈率達到40以上,目前25的市盈率對比同行仍然不低。比Deckers市盈率更為夸張的是On昂跑,投資者主要是為其依然高速的增長率買單。

但Deckers的增長拐點已經出現。一方面,在最新的財報數據中,集團的存貨量從2023年同期的611萬美金飆漲16倍至2024年的1.06億美金。另一方面,贏商大數據顯示,2024年,UGG在中國市場27城5萬以上代表性購物中心的開店量始終沒有跑過閉店量。

這些都給投資者埋下了“UGG是不是賣不動了”的隱憂。

UGG有著明顯的短板:以雪地靴為主要產品、對季節依賴性較為嚴重。在度過因品牌效應帶來的高速增長期后,部分投資者對Deckers的買入決策更傾向于參考HOKA的業績,并期待HOKA能代替UGG成為Deckers的第一成長曲線。畢竟,HOKA本身專業戶外運動品牌的定位更能克服季節性對銷量造成的影響,近幾年的營收表現也已經趨近UGG。

但HOKA的營收增速高點停留在了2022年,Deckers的最新業績也沒能說服市場。在財測方面,Deckers預估全年營收成長將達15%,從原估的12%上修,然而,市場仍認為最新財測過于保守、擔憂該公司近年爆發性的成長腳步將趨緩。

表面看來,這和戶外運動市場的火熱似乎相悖。

消費者忠誠于賽道,而不是品牌

Deckers和眾多同行一致的是,都相當關注品牌在中國市場的發展。畢竟在戶外運動這品類上,中國消費者的需求只增不減。從大盤看,戶外運動市場的火熱仍還在持續。魔鏡洞察顯示,近一年,線上主流電商平臺戶外消費市場規模達1053.3億元,同比增長25.7%,整體趨勢向好。企查查數據顯示,2023年全年戶外運動相關企業注冊量同比回升17%,達到了0.25萬家。

火的是賽道。這不止體現在數個明星品牌涌現,還在于,“戶外運動”這四個字,賺到了最多中產的錢。天貓2024年雙11展現了運動戶外新貴的爆發力:10月21日正式開賣當晚,薩洛蒙成交額同比增長69.8%,昂跑成交增長66.8%,Hoka 成交增長22.9%。以上幾個品牌,鞋履單品都在千元以上。

對于中產來說,愿意為千元鞋履買單的動機早已超過了對產品性能的認可,品牌背后的蘊含的生活方式和品牌本身的社交符號才是中產們看中的。

從品牌的營收結果看,戶外運動是當下為數不多消費者還愿意為品牌溢價買單的賽道。但問題在于,有需求并不意味著消費者愿意持續為同一個高客單價品牌買單。

都說中產有“三寶”,“三寶”卻一直在變。

lululemon、始祖鳥、拉夫勞倫,lululemon、始祖鳥、薩羅蒙,薩羅蒙、HOKA、ON昂跑,還有montbell、birkenstock....誰也說不清究竟哪幾個品牌是當下的“中產三寶”,但有一點是明確的,“三寶”里必有一個戶外運動品牌。

“三寶”的排列組合因子越多意味著,消費者已經開始挑花了眼。但這一還在增長中的新市場對整個大服飾行業都充滿誘惑。據弘則研究數據,相比海外超50%的戶外運動滲透率,中國的戶外運動滲透率僅為28%,仍有較大的上升空間。

不僅耐克這類傳統運動品牌,就連快時尚品牌如H&M、ZARA等,也開始進軍戶外賽道。

2023 年,ZARA 背后 Inditex 集團主席 Marta Ortega Pérez 高調宣布改變 ZARA 及母公司快時尚定位,并于秋冬正式推出滑雪線「Ski Collection」。ZARA Ski Collection 豐富的產品矩陣在質素層面對標專業戶外品牌,涵蓋連體褲、羽絨服、滑雪鏡、手套、頭盔、滑雪襪和滑雪靴等單品,從童裝到成人裝備一應俱全,定價在 169 到 1,599 元人民幣之間。

更多玩家上桌必然導致單個品牌能分的蛋糕大小受到影響。更何況,“中產三寶”的高頻變化足以印證,比起忠于品牌,忠于賽道的消費者才是多數。

因此,在增速放緩、庫存上升以及專業戶外運動市場日益擁擠的背景下,投資者對于Deckers未來的增勢更偏于持保守觀點。股價暴跌也是合理的。