文 | 創業最前線

在中國零售業“冰火兩重天”的格局下,傳統商超正經歷前所未有的挑戰:一邊是永輝、高鑫零售等全國性品牌加速轉型,另一邊是區域商超在本地化與規模化的夾縫中艱難求生。

2月6日,江蘇宏信超市連鎖股份有限公司(以下簡稱“宏信超市”)向港交所遞交IPO申請,試圖借助資本力量突破增長瓶頸。

然而,這家成立20年的區域零售企業,在招股書中暴露出營收增長乏力、負債高企、競爭加劇等多重隱憂。

值得一提的是,近年來,河南胖東來以“極致服務+員工關懷”模式逆勢崛起,成為區域商超的標桿。當步步高、永輝等企業開始學習胖東來時,宏信超市是否也該重新審視其生存法則?

1 困守江蘇20年,業務增長困境

宏信超市是一家總部設于江蘇揚州的超市及便利店連鎖運營商,主要集中在江蘇蘇中地區以“宏信龍”品牌經營零售業務和批發業務。

事實上,這并非是宏信超市首次遞交上市招股書,2024年6月26日,他們曾沖刺港股IPO,但因6個月內未通過聆訊而資料失效。

據宏信超市最新的招股書顯示,綽耀資本擔任其獨家保薦人。該公司成立于2005年,當年宏信商貿與江都區供銷系統工會委員會成立宏信超市,2007年轉為股份有限公司。

2018年12月29日,宏信超市又以協議的方式收購了宏信商貿95.68%的股權。此后,宏信商貿成為宏信超市的非全資附屬公司。

迄今為止,宏信超市成立已有20年,截至最后可行日期,其在江蘇省經營著52家超市和107家便利店。

其中,49家超市及106家便利店位于江蘇省揚州市,3家超市及1家便利店位于泰州市;此外還在揚州經營2家商城,分別是江都商城和宏信龍購物中心。

在過去20年中,宏信超市的發展規模遠不止于此,2022年,宏信龍官微中就曾透露他們擁有直營門店400家,也曾嘗試在江蘇省外拓展,比如2020年進軍安徽省,在天長市開出多家便利店。

如今,其所有類型的門店總和也不超過160家,如此計算,其過去2年門店數量減少了約240家,省外擴張也出現退步,目前僅在江蘇省內有門店。

宏信超市招股書還顯示,其營收呈現增長困境。

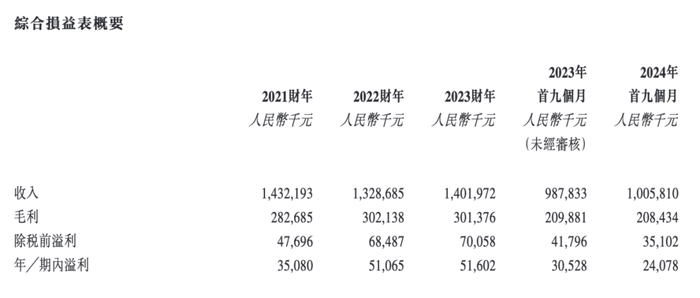

2021財年、2022財年、2023財年和2024年前9個月(以下簡稱報告期內),宏信超市的營收分別為14.32億元、13.29億元、14.02億元和10.06億元。

其中,2022年營收曾出現負增長,但總體穩定在14億元左右,增速乏力。

報告期內,宏信超市的零售業務出現明顯下滑,其營收分別為8.89億元、7.88億元、6.89億元和4.18億元,營收占比也從2021財年的62%降至2024年前三季度的41.6%。

同時期,宏信超市的批發業務有所增長,該業務營收分別為5.25億元、5.12億元、6.87億元和5.72億元,營收占比從2021財年的36.7%增長至2024年前三季度的56.9%。

此外,宏信超市的電商業務目前也略顯“雞肋”,報告期內,該公司零售店鋪及商城小程序及電商平臺產生的收入分別為1460萬元、660萬元、2270萬元和2280萬元,分別占公司總收入的1%、0.5%、1.6%和2.3%。

相比之下,永輝超市、大潤發等企業通過自有APP和第三方平臺已實現線上占比超20%。宏信超市的電商業務尚處于發展早期。

更嚴峻的是,2024年宏信超市主動放棄了煙草業務(2023年貢獻營收約8.3%),這項舉措進一步削弱了公司的增長能力和盈利能力。

「創業最前線」認為,宏信超市的困境也折射出區域商超零售品牌的通病,他們深耕區域市場可以有效降低成本,提升區域競爭力,但同時市場規模的天花板較為明顯。傳統區域商超普遍依賴貨架陳列與促銷驅動,仍未建立差異化的經營壁壘。

此外,宏信超市的戰略存在搖擺,他們曾一度放開加盟,2023年又終止,在堅守本地與向外擴張的選擇中也反反復復,容易導致公司錯失轉型窗口期。

2 償債壓力與應收賬款風險交織

報告期內,宏信超市的凈利潤分別為3508萬元、5106.5萬元、5160.2萬元和2407.8萬元。

2024年前三季度,凈利潤同比下滑了約26.8%。同期,凈利潤率分別約為2.4%、3.8%、3.7%和2.4%。

這一凈利率水平比高鑫零售和永輝超市要高,但與胖東來的3%-5%的水平相比,還是略有遜色。

在負債方面,宏信超市的流動負債總體呈現增長的趨勢,報告期內,公司的流動負債分別為6.84億元、7.96億元、8.2億元、7.45億元。

流動負債的增加給公司帶來了較大的償債壓力,尤其是在公司盈利能力有限的情況下,償債壓力顯得更為突出。

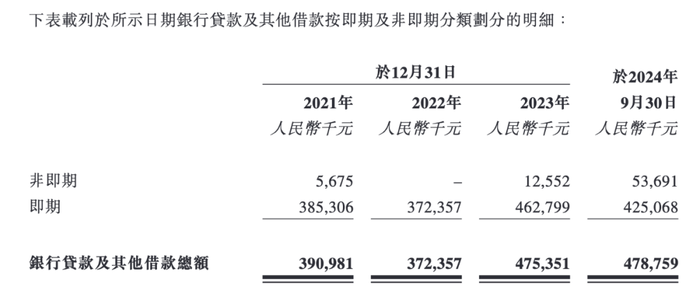

報告期各期末,宏信超市一年內或按要求償還的銀行貸款及其他借款分別為3.85億元、3.72億元、4.63億元和4.25億元;現金及現金等價物則分別為1.84億元、1.65億元、2.36億元和1.48億元,這也表明其手頭現金不足以覆蓋短期債務。

如宏信超市在2023年末的現金為2.36億元,但需償還的短期債務高達4.63億元,缺口達2.27億元;至2024年9月底,這一缺口進一步擴大至2.77億元。

未來,若宏信超市無法通過IPO或外部融資緩解資金壓力,或可能陷入流動性風險。

「創業最前線」還注意到,宏信超市的貿易應收款項及應收票據的平均周轉日數亦逐年提升——報告期內,分別為約21.3天、44.1天、53.9天及64.2天(年化)。

這表明公司在應收賬款的回收方面存在一定的困難,資金回籠速度變慢,增加了公司的資金風險。如果客戶延遲付款或拖欠付款,將對公司的資金流動性和經營業績產生不利影響。

在公司造血能力一般且現金流存在隱憂的情況下,宏信超市的擴張計劃能否順利推進?

本次IPO,宏信超市擬通過建立一個新配送中心和新中央廚房,擴大公司餐食加工能力及倉儲能力;且計劃從現在到2026年第一季度在江蘇省和安徽省開設共計12家超市及30家便利店;到2025年年底新開設零售店鋪估計總資本支出852萬元。

毫無疑問,這些舉措將更考驗公司的經營能力。

3 區域商超競爭激烈,宏信超市需向胖東來學習

揚州作為宏信超市的大本營,市場競爭已經變得越來越激烈。

2023年以來,揚州已涌入大潤發、盒馬鮮生、全家等品牌,山姆會員店更計劃2025年底開業。這些企業憑借全國供應鏈、會員體系與數字化能力,有可能對宏信形成“降維打擊”。

與此同時,區域商超群體分化,一方面是步步高、永輝被胖東來“爆改”后實現單店日銷大幅增長。

比如,步步高梅溪湖店經過胖東來調改后,日均銷售額從15萬元迅速提升至151萬元,增長超過10倍;永輝超市的鄭州信萬廣場店調改后首日銷售額達到188萬元,是調改前平均日銷的13.9倍。

另外一方面,未能成功轉型的區域商超,如廣東的人人樂已經陷入退市危機,2024年依靠出售資產才實現盈利。

未來宏信超市將何去何從,關鍵在于他們選擇怎樣的發展路徑。

而胖東來對于傳統商超的啟發之一,就是區域商超無需盲目擴張,仍然可以極具競爭力。

胖東來的核心邏輯是極致的服務,通過90天無理由退換貨、免費修鞋改衣等超預期服務,樹立了差異化口碑。

同時,胖東來對基層員工給予高于當地平均水平的薪酬,確保離職率低于2%,維持了團隊的穩定性,同時大力做好自有品牌,淘汰同質化商品,以少于同行的SKU,反而吸引了更多消費者前來購物。

未來,宏信超市若想在激烈的競爭中脫穎而出,胖東來的成功經驗也值得參考借鑒。

宏信超市的IPO之路,本質是區域零售模式的價值重估。若他們繼續依賴“批發輸血+成本控制”的老路,即便上市成功,未來也可能繼續面臨行業內卷,陷入低價競爭的怪圈。

中國零售業已進入“能力制勝”時代,胖東來的發展足以證明,區域商超的核心競爭力不在規模,而在能否在有限市場內建立“不可替代性”。對宏信超市而言,向胖東來學習不一定是一道選擇題,也可能是“生存必答題”。