據(jù)山東省金融資產(chǎn)管理股份有限公司最新披露的債券募集說明書,中央?yún)R金投資有限責(zé)任公司向其轉(zhuǎn)讓的150億股恒豐銀行股份已完成交割,山東金資以46.61%的持股比例成為恒豐銀行實(shí)際控制方。至此,這家全國性股份制銀行正式告別中央?yún)R金的階段性持股,重回山東國資體系。

然而,在“易主”光環(huán)背后,恒豐銀行長(zhǎng)達(dá)十余年的上市之路頗為曲折。此時(shí)此刻,其能否在國資加持下重獲資本市場(chǎng)青睞?

“整體上市”任務(wù)繁重

恒豐銀行的前身可追溯至1987年成立的煙臺(tái)住房?jī)?chǔ)蓄銀行,2003年改制為全國性股份制商業(yè)銀行,是12家全國性股份制商業(yè)銀行中僅有的兩家未上市銀行之一(另一家為廣發(fā)銀行)。

改制后的恒豐銀行一度快速擴(kuò)張。早在2014年,恒豐銀行首次提出上市計(jì)劃。2016年2月,恒豐銀行確立上市時(shí)間表,計(jì)劃2018年12月底之前完成H股上市,2019年12月底之前完成A股增發(fā)。然而,隨后恒豐銀行遭遇了一系列挫折,上市計(jì)劃被迫擱置。

為此,2019年山東省政府牽頭啟動(dòng)“剝離不良、引進(jìn)戰(zhàn)投、整體上市”三步走改革。山東金資作為地方AMC,分三階段介入:2019年認(rèn)購360億股成為第二大股東;2021——2022年收購市場(chǎng)流通股;2024年受讓中央?yún)R金150億股,最終以46.61%持股成為控股方。

在完成“剝離不良、引進(jìn)戰(zhàn)投”兩步后,恒豐銀行上市計(jì)劃再次被提上日程。

2020年10月,恒豐銀行時(shí)任行長(zhǎng)王錫峰對(duì)外透露該行改革進(jìn)展,并提出五年內(nèi)上市的目標(biāo)。2023年4月,恒豐銀行宣布要對(duì)標(biāo)上市條件,穩(wěn)步推進(jìn)整體上市,緊跟市場(chǎng)變化,前瞻做好上市準(zhǔn)備,持續(xù)做好風(fēng)險(xiǎn)化解和合規(guī)經(jīng)營,擇機(jī)啟動(dòng)上市工作。

2025年是恒豐銀行五年戰(zhàn)略規(guī)劃的最后一年,也是“整體上市”的關(guān)鍵之年。實(shí)際上,去年以來,恒豐銀行上市準(zhǔn)備工作明顯加快。2024年3月21日,恒豐銀行在濟(jì)南召開2024年度全行工作會(huì)議,強(qiáng)調(diào)“瞄準(zhǔn)‘服務(wù)實(shí)體經(jīng)濟(jì)質(zhì)效提升、以防控風(fēng)險(xiǎn)謀求穩(wěn)健發(fā)展、以提升效率促進(jìn)高質(zhì)量發(fā)展、以整體上市整合各方力量’四大目標(biāo)”,將上市作為重要任務(wù)之一。

再到2024年12月,恒豐銀行2024年三季度工作會(huì)暨2025年“開門紅”啟動(dòng)會(huì)又提出,“對(duì)標(biāo)上市條件提升相關(guān)指標(biāo)”。

據(jù)公開報(bào)道,恒豐銀行已成立上市工作領(lǐng)導(dǎo)小組和上市工作辦公室,由恒豐銀行董事長(zhǎng)任組長(zhǎng)、分管負(fù)責(zé)同志任副組長(zhǎng),全面啟動(dòng)上市對(duì)標(biāo)提升工作。

然而,重組后的恒豐銀行不良率雖然從2018年底的28.44%至2023年末的1.72%,總資產(chǎn)規(guī)模增長(zhǎng)30%至1.44萬億元。但是,表面的資產(chǎn)質(zhì)量改善難掩深層矛盾。

從恒豐銀行在中國外匯交易中心公布的未審計(jì)財(cái)務(wù)報(bào)表來看,恒豐銀行近幾年?duì)I收增速和凈利潤(rùn)增速均出現(xiàn)明顯下滑。2020——2023年,恒豐銀行實(shí)現(xiàn)營收分別為210.28億元、238.79億元、251.20億元、252.75億元,同比增速從52.79%一路降至0.62%;對(duì)應(yīng)實(shí)現(xiàn)歸屬凈利潤(rùn)53.10億元、63.81億元、67.48億元、51.36億元,2023年度更是出現(xiàn)了同比負(fù)增長(zhǎng),降幅達(dá)23.70%。2024年前三季度,恒豐銀行營業(yè)收入186.74億元,同比增長(zhǎng)3.36%,但凈利潤(rùn)為38.78億元,同比下降3.53%,盈利能力下滑的趨勢(shì)進(jìn)一步延續(xù)。

在資產(chǎn)質(zhì)量方面,雖然恒豐銀行的不良貸款率近年來有所下降,但與行業(yè)平均水平和上市銀行相比,仍存在差距。2023年末,恒豐銀行不良貸款率為1.72%,遠(yuǎn)高于同期全國股份制銀行平均不良率1.26%。在A股42家上市銀行中,有38家不良率低于1.6%,恒豐銀行的不良率水平居于倒數(shù),資產(chǎn)質(zhì)量改善仍需持續(xù)。

資本充足率方面,A股42家上市銀行中,有40家超過了12%,而2023年末恒豐銀行的資本充足率僅為11.92%,核心一級(jí)資本充足率為8.62%。這在一定程度上反映出恒豐銀行仍需要進(jìn)行資本補(bǔ)充,以滿足上市和業(yè)務(wù)發(fā)展的需求。另外,恒豐銀行資產(chǎn)規(guī)模墊底,2023年總資產(chǎn)1.44萬億元,不足同期浙商銀行的一半,在股份制銀行中排名末位。

合規(guī)或成頑疾,山東金資能否助力上市?

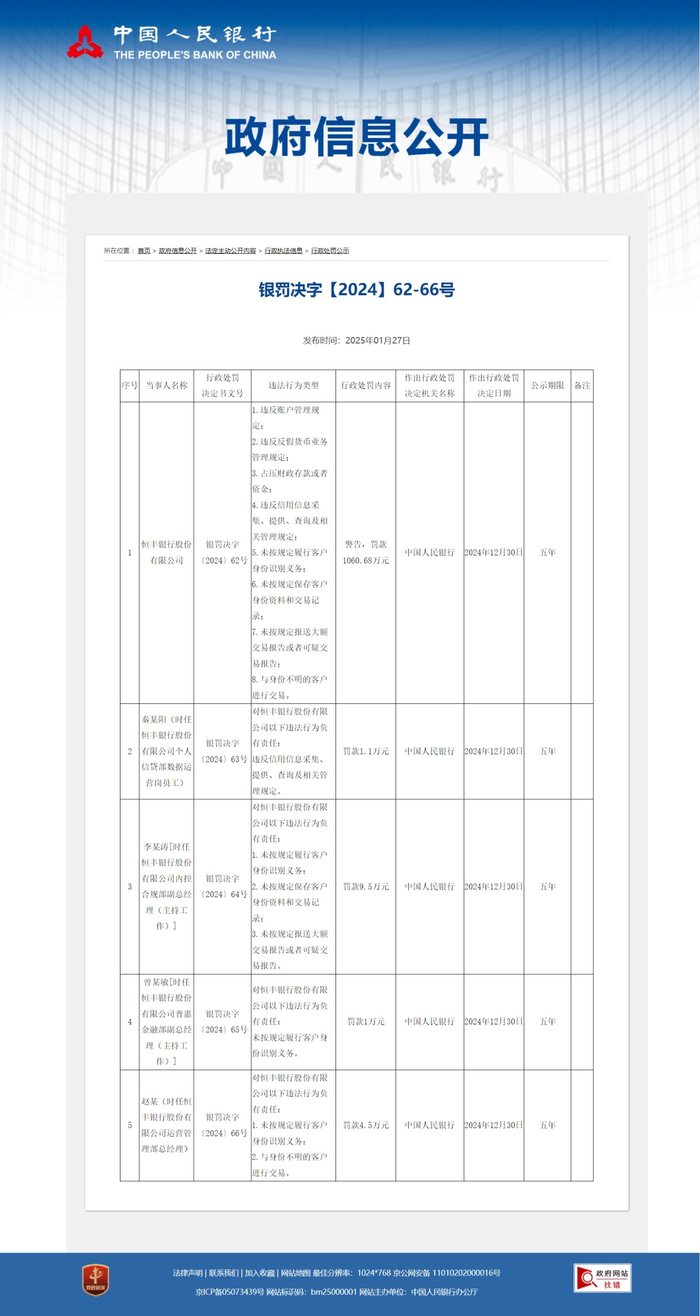

2025年1月27日,中國人民銀行官網(wǎng)披露了對(duì)恒豐銀行的行政處罰決定書,處罰日期為2024年12月30日。恒豐銀行因8項(xiàng)違法違規(guī)行為被處以1060.68萬元罰款,并被警告,另有四位時(shí)任員工因負(fù)有不同責(zé)任分別被罰款。此次罰單直指恒豐銀行在賬戶管理、反假貨幣業(yè)務(wù)、信用信息管理、客戶身份識(shí)別等領(lǐng)域的違規(guī)行為,如“與身份不明的客戶交易”“未履行客戶身份識(shí)別義務(wù)”等,暴露出其在反洗錢、數(shù)據(jù)治理等核心合規(guī)環(huán)節(jié)的嚴(yán)重缺陷。

恒豐銀行的內(nèi)控漏洞如同“慢性病”,即便在國資重組后仍未見根治。而兩任董事長(zhǎng)“前腐后繼”的陰影,使得市場(chǎng)對(duì)其治理能力始終存疑。

雖然在2023年財(cái)報(bào)中,恒豐銀行董事長(zhǎng)辛樹人談及該行在合規(guī)經(jīng)營方面的努力,稱恒豐銀行“堅(jiān)持把合規(guī)經(jīng)營作為首要企業(yè)文化培育”,并詳細(xì)列舉了該行在合規(guī)管理上的措施。但回顧2024年,恒豐銀行已領(lǐng)到多張百萬級(jí)罰單,算上此次千萬級(jí)罰單,該行去年累計(jì)被罰沒金額或接近2000萬元。其違規(guī)行為呈現(xiàn)“全面性”特征。

在存貸款違規(guī)方面,杭州分行因“虛增存貸款”“貸款資金挪用購買理財(cái)”被罰380萬元,臺(tái)州分行因“不正當(dāng)吸收存款”被罰150萬元;在浮利分費(fèi)違規(guī)方面,昆明分行因“未遵循利費(fèi)分離原則”被罰205萬元,其通過拆分貸款利率上浮部分為中間費(fèi)用,變相抬高企業(yè)融資成本,而這一行為早在2012年便被銀監(jiān)會(huì)明令禁止。

在12家股份制銀行里,恒豐銀行的罰單數(shù)量算不上多。然而,若從罰單均額來考量,情況則有所不同。2024年股份制銀行平均罰單金額為89萬元,而恒豐銀行平均每張罰單的罰沒金額達(dá)到108.56萬元,在這12家股份行中,僅次于平安銀行,位居第二。從2024年恒豐銀行多地分行頻繁收到罰單,違規(guī)行為涉及吸儲(chǔ)、業(yè)務(wù)辦理等多個(gè)環(huán)節(jié)來看,內(nèi)控體系是否真正修復(fù)仍需打個(gè)問號(hào)。

值得一提的是,自2022年8月起,恒豐銀行便陷入了行長(zhǎng)之位空缺的狀態(tài),至今已逾兩年。回溯當(dāng)時(shí),在2022年8月,恒豐銀行原行長(zhǎng)王錫峰,在助力銀行完成改革重組任務(wù)后,離開崗位奔赴新的工作。隨后,2023年2月,原董事長(zhǎng)陳穎也同樣在功成之后辭任,開啟新的職業(yè)旅程。只是,自那之后,恒豐銀行新行長(zhǎng)的人選遲遲未公布,行長(zhǎng)之位持續(xù)懸空。

當(dāng)前銀行業(yè)面臨凈息差收窄、讓利實(shí)體經(jīng)濟(jì)的政策導(dǎo)向,恒豐銀行作為規(guī)模較小的股份行,在數(shù)字化轉(zhuǎn)型、零售業(yè)務(wù)拓展等方面落后于招行、平安等頭部機(jī)構(gòu)。加之A股銀行IPO審核趨嚴(yán),2023年僅宜賓商行等城商行成功上市,股份制銀行上市“窗口期”尚未明朗。

不過,恒豐銀行也并非毫無希望。作為注冊(cè)資本達(dá)496億元的省級(jí)AMC,山東金資在不良資產(chǎn)處置、資本運(yùn)作等方面具有豐富的經(jīng)驗(yàn)和資源,有望助力恒豐銀行進(jìn)一步優(yōu)化資產(chǎn)質(zhì)量,提升資本實(shí)力。此外,恒豐銀行在業(yè)務(wù)發(fā)展方面也在不斷探索創(chuàng)新,積極推進(jìn)業(yè)務(wù)結(jié)構(gòu)調(diào)整,致力于打造五大戰(zhàn)略支柱,即做實(shí)基礎(chǔ)、做優(yōu)主業(yè)、做大零售、做強(qiáng)本土、做細(xì)成本,為上市提供有力的業(yè)務(wù)支撐。2023年恒豐銀行普惠小微貸款增速超25%,綠色信貸余額同比翻倍,其對(duì)山東區(qū)域經(jīng)濟(jì)支撐力不斷凸顯。

然而,國資主導(dǎo)并非萬能解藥。恒豐銀行仍需直面治理結(jié)構(gòu)改革、合規(guī)體系重建、差異化競(jìng)爭(zhēng)定位等問題。

恒豐銀行的上市進(jìn)程,實(shí)為中國中小金融機(jī)構(gòu)公司治理與風(fēng)險(xiǎn)化解的縮影。山東金資的入主,為其提供了資本與信用的背書,走向如何,拭目以待。

來源:瞰滄海微信公眾號(hào)

原標(biāo)題:第一大股東易主,恒豐銀行上市是否有解?