文 | 巨潮

中國以外的電力大賽道,擠滿了硅谷科技大佬。

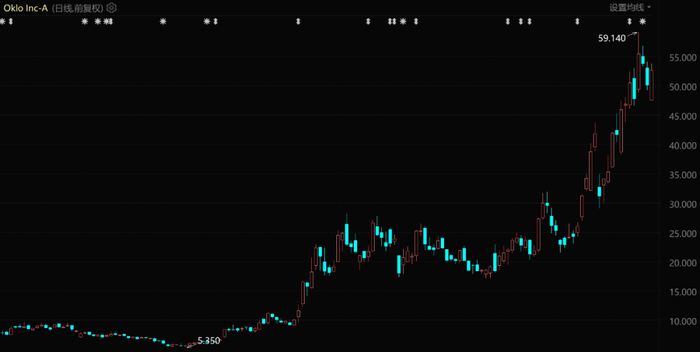

山姆·奧特曼是其中的一個(gè)典型代表。他是OpenAI聯(lián)合創(chuàng)始人,同時(shí)也是核裂變初創(chuàng)企業(yè)OKLO的投資人和董事長。這家公司在去年5月11日上市,最近5個(gè)月的漲幅接近900%,是美股市場(chǎng)漲幅規(guī)模最大的上市公司之一。

Oklo股價(jià)表現(xiàn)(自2024年7月至今)

除了奧特曼,押注核能的還有比爾·蓋茨、杰夫·貝索斯、彼得·蒂爾、拉里·埃里森以及木頭姐凱瑟琳·伍德等等美國科技和投資界的頂流人物。

據(jù)稱,一次ChatGPT問答所消耗的電量,幾乎是傳統(tǒng)谷歌搜索的10倍。全球如火如荼的人工智能基礎(chǔ)設(shè)施建設(shè)浪潮,讓科技巨頭們紛紛加大電力投資。

黃仁勛的發(fā)言令外界更為驚詫。他指出,“英偉達(dá)幫助提升計(jì)算效能,降低能源消耗,而如果計(jì)算速度沒有加快,“我們可能需要14個(gè)行星、3個(gè)星系、4個(gè)太陽為這一切提供燃料。”

而這一切的討論也只集中在電源層面,是能源的供給端。后續(xù)的電網(wǎng)、輸配電,以及發(fā)電機(jī)、變壓器等電力設(shè)備加起來,才能構(gòu)成一套完整的電力系統(tǒng)。核能、風(fēng)電、光伏等新能源還需要鈾燃料、核電設(shè)備以及儲(chǔ)能等等一系列的配套設(shè)施。

眼下歐美國家的電網(wǎng)基礎(chǔ)設(shè)施陳舊不堪,很多電網(wǎng)線路年久失修,美國本土的變壓器使用基本全部依賴進(jìn)口。可以說,中國之外的全球所有國家,在電力投資上,以前欠下多少賬,以后都要超額補(bǔ)上,這需要的投資完全是天量。

在人工智能建設(shè)的促動(dòng)之下,一個(gè)歷史級(jí)別的電力大周期已經(jīng)開啟了。

01 緊箍咒

鉗制AGI發(fā)展的可能不是技術(shù),而是能源。不止一位科技大佬表達(dá)過這樣的擔(dān)憂。

山姆·奧特曼曾這樣判斷:未來人工智能需要能源突破,因?yàn)槿斯ぶ悄芟牡碾娏⑦h(yuǎn)遠(yuǎn)超出人們的預(yù)期。馬斯克則明確地指出,缺芯之后是缺電,“明年(2025年)電力將無法滿足所有芯片的需求。”

生成式人工智能每一次問答,乃至背后的數(shù)據(jù)中心、算力支持以及芯片產(chǎn)業(yè)需要的電力都極為龐大。有數(shù)據(jù)顯示,目前ChatGPT每天要響應(yīng)大約2億個(gè)請(qǐng)求,消耗超過50萬度電力,相當(dāng)于美國家庭用電量的1.7萬倍。

訓(xùn)練環(huán)節(jié),根據(jù)國盛證券的測(cè)算,GPT-3的單次訓(xùn)練就要花掉140萬美元,一些更大的LLM(大語言模型)的訓(xùn)練成本在200萬美元至1200萬美元之間。很多人不知道的是,這其中有60%都是電費(fèi)。

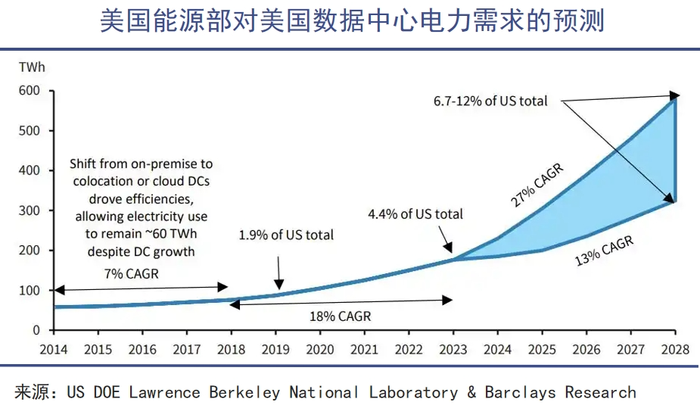

數(shù)據(jù)中心也是一個(gè)龐大的“吞電巨獸”,如亞馬遜大型數(shù)據(jù)中心每年要“吃掉”一個(gè)中型城市的用電量。美國能源部的報(bào)告顯示,該國數(shù)據(jù)中心用電量從2014年的58 TWh上升至2023年的176 TWh,占國家電力消耗的4.4%。預(yù)計(jì)到2028年,將激增到325-580 TWh,占美國總用電量的6.7%-12%。

身處AI行業(yè)的核心供應(yīng)鏈,芯片制造亦是耗電大戶。

當(dāng)下,通用AI僅處于行業(yè)發(fā)展的初期階段。可以預(yù)見的是,未來全球還將涌現(xiàn)出更多的類似DeepSeek和ChatGPT的超級(jí)大模型。中美兩大國的算力中心建設(shè)仍在快速增長,隨著AI產(chǎn)品的大規(guī)模普及,遠(yuǎn)期的電力需求將增長到什么程度,將難以估量。

目前全球電力供應(yīng)過于依賴傳統(tǒng)化石能源,成本較高且不符合低碳化轉(zhuǎn)型的時(shí)代訴求。而光伏、風(fēng)電等可再生能源又不夠穩(wěn)定,因此性價(jià)比最高的核電,已成為科技巨頭們的押注目標(biāo)。

尤其是建設(shè)周期短、成本低、安全系數(shù)更高,且地址適應(yīng)性更強(qiáng)的SMR(小型模塊化核反應(yīng)堆),被AI企業(yè)們視為最理想的發(fā)展方向。

在美國,投資SMR能拿到政府補(bǔ)貼,比投資大型核電站更加劃算。美國能源部的數(shù)據(jù)顯示,SMR項(xiàng)目電力成本約為180美元/MWh,補(bǔ)貼后能降至100美元/MWh左右,低于風(fēng)光發(fā)電。

從去年10月開始,硅谷巨頭們瘋狂囤積核電:

先是微軟聯(lián)合星座能源,計(jì)劃耗資16億美元重啟三里島核電站1號(hào)反應(yīng)堆,目標(biāo)是2028年開始為微軟數(shù)據(jù)中心輸送電力;

此后谷歌一口氣向核能初創(chuàng)公司Kairos power購買7個(gè)反應(yīng)堆的電力,總計(jì)500WMh(50萬度);

亞馬遜緊跟著簽署了三項(xiàng)協(xié)議,投資5億美金,牽手Dominion Energy開發(fā)一個(gè)SMR項(xiàng)目,為Energy Northwest 的四座先進(jìn)SMR的提供資金,以及在賓夕法尼亞州Talen Energy的核設(shè)施旁邊建設(shè)一座數(shù)據(jù)中心;

甲骨文掌門人拉里 埃里森宣稱要設(shè)計(jì)一個(gè)核電數(shù)據(jù)中心,將由三個(gè)小型核反應(yīng)堆提供動(dòng)力,產(chǎn)生超過1000兆瓦的電力。

然而,科技大廠們雖然動(dòng)作頻頻,但這些規(guī)劃中的小型核電的產(chǎn)出和其總耗電量相比仍是九牛一毛,解除全球電力危機(jī),仍需一場(chǎng)全球范圍內(nèi)的超級(jí)電力投資。

02 堰塞湖

面對(duì)能源規(guī)模升級(jí)的時(shí)代浪潮,歐美國家、大型企業(yè)紛紛制定了雄心勃勃的新能源發(fā)展計(jì)劃,但落后的電網(wǎng)和電氣設(shè)備,正在成為這場(chǎng)變革的巨大掣肘。

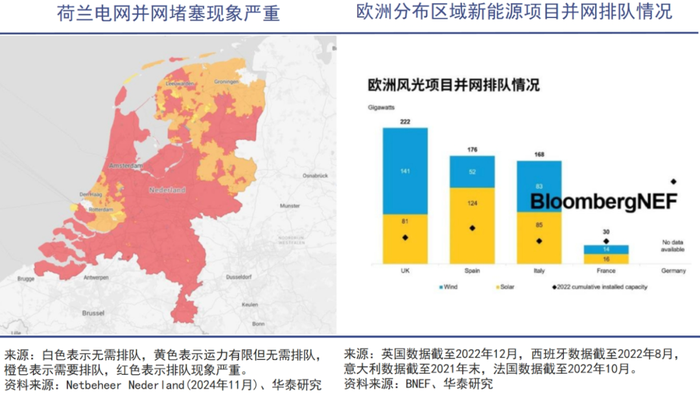

2021年,英國政府承諾將在2035年實(shí)現(xiàn)100%清潔電力,但巨額資金投下去,各類風(fēng)光儲(chǔ)項(xiàng)目大干快上、熱火朝天。但英國人最終發(fā)現(xiàn),這些電力根本無法及時(shí)上網(wǎng)。

陳舊的電網(wǎng)系統(tǒng),讓這些新型能源產(chǎn)能只能閑置在電廠里,一些風(fēng)光電力需要等待長達(dá)10年至15年才能連接到電網(wǎng)。英國國家電網(wǎng)估計(jì),到2030年,需要安裝的高壓輸電線路將是過去30年總和的5倍。

英國的遭遇,歐美國家也感同身受。據(jù)BNEF統(tǒng)計(jì),截至2022年底,英法意西等國等待并網(wǎng)的光伏和風(fēng)電容量高達(dá)596GW,新能源項(xiàng)目從申請(qǐng)到接入電網(wǎng)的平均等待時(shí)間長達(dá)3-7年。

歐洲高壓電網(wǎng)大多建設(shè)于1950年-1980年,部分電網(wǎng)服役期超70年;美國電力系統(tǒng)和變壓器大多建于上世紀(jì)50—70年代,70%運(yùn)行超過25年,60%的斷路器運(yùn)行超30年,而變壓器的設(shè)計(jì)使用期限一般為35-40年。

海外各國電網(wǎng)系統(tǒng)中,有不少早已到達(dá)或臨近退休年齡,已成為客觀事實(shí)。如果不及時(shí)更換和升級(jí),新上馬的風(fēng)光核電落入無用武之地的窘境是較大概率事件。

電網(wǎng)改造刻不容緩,為此,美國能源部(DOE)啟動(dòng)了GRIP計(jì)劃,預(yù)計(jì)在五年內(nèi)投資105億美元推動(dòng)電網(wǎng)轉(zhuǎn)型;歐盟祭出“歐洲電網(wǎng)行動(dòng)”,計(jì)劃在2030年前新增5840億歐元的投資;英國國家電網(wǎng)宣布在未來五個(gè)財(cái)年投資600億英鎊,進(jìn)行網(wǎng)絡(luò)基礎(chǔ)設(shè)施的改造,這一金額比上一個(gè)五年接近翻倍。

如今這些巨額投資已經(jīng)實(shí)打?qū)嵉胤从吃陔姎夤镜臉I(yè)績和股價(jià)上,曾經(jīng)表現(xiàn)略顯平庸的電氣巨頭們漲起來絲毫不亞于AI明星股。

通用電氣(GE)雖巨人遲暮,商業(yè)帝國解體后,拆分出來的GE Vernova卻表現(xiàn)搶眼。自去年4月獨(dú)立上市后,其股價(jià)一路上揚(yáng),至今漲幅已超165%。2024年,GE Vernova賺取了15.52億美元的凈利潤,同比大增454.34%。

脫胎于西門子的西門子能源過去一年股價(jià)暴漲331%,電網(wǎng)更新讓其成為歐洲的“AI影子股”。目前其手中積壓的訂單達(dá)到創(chuàng)紀(jì)錄的1230億歐元,而且即便在美國的新工廠尚未完工,但未來兩年的產(chǎn)能已經(jīng)被搶購一空。可見下游需求之強(qiáng)勁。

老牌電氣廠商也是老樹開新花。日立過去一年股價(jià)累計(jì)漲67.96%,施耐德電氣和ABB也上漲了42.66%和40.69%。

而同一時(shí)期,AI芯片之王英偉達(dá)的股價(jià)表現(xiàn)和利潤增幅“僅有”171%和190.64%(2024Q3)。

與工業(yè)化和城鎮(zhèn)化對(duì)電網(wǎng)的拉動(dòng)一樣,AI讓電力投資進(jìn)入了新紀(jì)元。GE Vernova的CEO斯科特就明確說道:“現(xiàn)在正處于(電力)投資超級(jí)周期的起步階段。”

03 離不開

埃隆·馬斯克曾在一次采訪中斷言,美國變壓器將出現(xiàn)短缺:

“電動(dòng)汽車和AI并行發(fā)展,兩者都需要電力和變壓器,我認(rèn)為這正在創(chuàng)造對(duì)電力設(shè)備和發(fā)電的巨大需求。”

一套完整的電力系統(tǒng),既包含充沛的電力供應(yīng),也需要通暢有序的電網(wǎng)以及配套的變壓器、電表、儲(chǔ)能和智能控制中心等等單元。

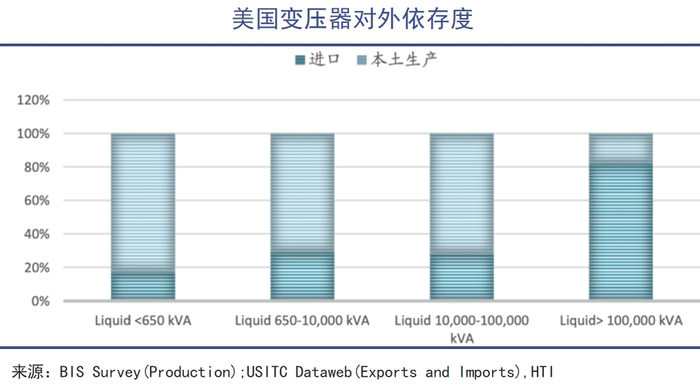

事實(shí)的情況與馬斯克所表述的一致,變壓器已成為鉗制美國電力升級(jí)的核心部件。就像光刻機(jī)之于中國芯片產(chǎn)業(yè),由于缺乏關(guān)鍵材料“取向硅鋼”,如今美國80%電力變壓器都依賴進(jìn)口。

1930年,美國人戈斯( N.P.Goss)最早在實(shí)驗(yàn)室發(fā)現(xiàn)了取向硅鋼并加以應(yīng)用。但時(shí)至今日,這一材料卻嚴(yán)重拖累了美國的電網(wǎng)改造,甚至有可能影響AI的歷史進(jìn)程。

取向硅鋼也稱冷軋變壓器鋼,是一種應(yīng)用于變壓器(鐵芯)不可或缺的硅鐵合金,占據(jù)了整個(gè)變壓器成本的四分之一 。取向硅鋼主要集中在中日韓三國,美國本土生產(chǎn)能力有限。

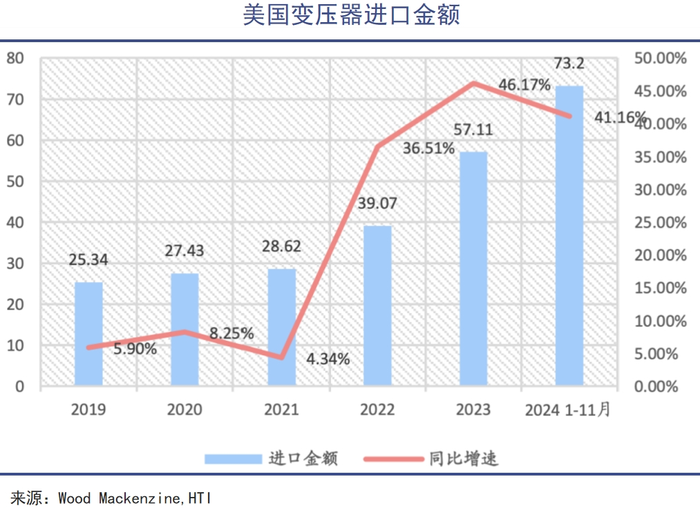

近五年來,美國變壓器進(jìn)口總金額一路上揚(yáng)。2023年,共從國外購買了約58億美元,同增 48.7%。2024年前11月,變壓器進(jìn)口金額達(dá)到73.2億美元,同比增長41.16%,創(chuàng)歷史新高。

基于運(yùn)輸效率高、損耗低的優(yōu)勢(shì),特高壓成為全球電網(wǎng)改造的共同趨勢(shì)。而變壓器就像一個(gè)自如調(diào)節(jié)電壓的“魔術(shù)師”,電力從發(fā)電機(jī)輸出,通過大型變壓器“升壓”至極高電壓(161kV至 765kV),以實(shí)現(xiàn)長距離高效傳輸,隨后降低到15-34.5kV,后又通過較小的變壓器進(jìn)一步降壓至240V,以滿足企業(yè)和住宅用戶的使用。

由于取向硅鋼和銅價(jià)上升,再加上海運(yùn)受阻,幾大廠商擴(kuò)張不及需求增長,供需平衡急速扭轉(zhuǎn),變壓器價(jià)格在2020-2023年間快速上漲了60%-70%,且有繼續(xù)攀升跡象。目前,美國變壓器交貨周期拉長到50周到150周,極端情況下最長高達(dá)5年時(shí)間。

我國雖是變壓器主要生產(chǎn)國,但在貿(mào)易壁壘抬頭的當(dāng)下,美國主要從墨西哥、韓國、巴西和加拿大等國進(jìn)口,產(chǎn)品大多來自日立、GEVernova、西門子能源、埃斯杰貝、曉星重工(韓國)及現(xiàn)代電氣。

需要注意的是,中國出口至美國的變壓器僅占8%左右,因此,所謂“中國卡住美國電力設(shè)備”的言論并不成立。電網(wǎng)設(shè)備江湖基本遵循市場(chǎng)競(jìng)爭,和高端芯片受制于技術(shù)和貿(mào)易壟斷的情況并不相同。

當(dāng)然,變壓器僅是歐美電力升級(jí)困局中的一個(gè)縮影,包括智能電表、繼電器、電容器、感應(yīng)器、逆變器、發(fā)電機(jī)等等,加上電網(wǎng)智能化和數(shù)字化升級(jí),歐美國家要做的還有很多,所有目前面對(duì)的壓力,都是在為過去幾十年去工業(yè)化的決策買單。

04 寫在最后

“人工智能既是具身的,也是物質(zhì)的,由自然資源、燃料、人力、基礎(chǔ)設(shè)施、物流、歷史和分類構(gòu)成,這些都需要付出代價(jià)。”

社會(huì)學(xué)家凱特·克勞福德在《技術(shù)之外:社會(huì)聯(lián)結(jié)中的人工智能》中如此寫道,在理論上將看似虛擬的人工智能與傳統(tǒng)的物質(zhì)世界進(jìn)行了連接。

克勞福德認(rèn)為更應(yīng)該關(guān)注背后的權(quán)力更替,“AI是新世紀(jì)的石油資源”也逐漸被更多人認(rèn)可。但與此同時(shí),老舊的歐美能源體系,并沒有為這樣的歷史級(jí)轉(zhuǎn)變做好準(zhǔn)備。在漫長的歷史中,這些壟斷型企業(yè)并沒有走在市場(chǎng)需求的前面。

在電力投資大周期中,中、美、歐屬于不同的敘事線。

過去很長時(shí)間以來,我國在電力領(lǐng)域的投資額度都在持續(xù)增加,甚至到了不被公眾所理解的程度。在特高壓、數(shù)字電網(wǎng)、柔直工程等領(lǐng)域頻里,“中國方案”都已經(jīng)站在了市場(chǎng)需求的前面,也站在世界的前沿。相比之下,歐美國家上演的主要是新舊更換的替代故事,甚至是一種“維持故事”。

隨著人們生活用電、生產(chǎn)用電、互聯(lián)網(wǎng)和人工智能用電不斷增加,基礎(chǔ)的化石能源電力體系,最終會(huì)遠(yuǎn)遠(yuǎn)落后于人類社會(huì)實(shí)際需求的增長。從更加漫長的歷史角度來看,如今AI大爆發(fā)對(duì)全球能源體系的重塑,可能也只是個(gè)開始而已。