文 | 零售商業財經 喻博雅

2月13日,庫迪咖啡宣布全面升級“觸手可及”計劃,推出便利店型,進軍便利店行業。庫迪咖啡升級后的門店業態包含咖啡店、便利店和店中店三種店型。同時,公司維持2025年底5萬家門店終端的目標不變。

以7-ELEVEn、全家FamilyMart、羅森等為代表的頭部連鎖便利店企業打造咖啡品牌實現品類多元、一店多能并非新鮮事,但咖啡品牌做便利店卻并非易事。

“咖啡雖因高頻剛需屬性而與便利店消費場景有著天然匹配度,但這并不代表咖啡品牌做便利店是門好生意。”「零售商業財經」王拓認為:便利店和咖啡店是兩套系統、兩個門類,隔行如隔山。

連鎖便利店做咖啡可能是信手拈來,但便利店業態于庫迪咖啡而言卻是超綱題。換言之,跨界便利店并非庫迪實現競爭突圍的最佳路徑。

相反,若借鑒蜜雪冰城當年主攻茶飲下沉市場的打法,說不定還有一線生機。“要知道精品咖啡是沒有天花板的,如果說頭部有星巴克,腰部有瑞幸,那么庫迪就該做國產咖啡的地平線。”

01 藍圖與現實的差距

公開信息顯示,庫迪咖啡便利店將以咖啡為主題,并精選常規便利店的產品品類,如冰淇淋、西式現制蛋撻、西式烤腸等熱銷引流品類。

此外,便利店還將銷售包括中式面點、便當在內的常規便利店熱食產品。在門店展示上便利店將以“庫迪咖啡便利店”形式展示。

不同于傳統便利店,庫迪咖啡便利店的差異化特征大致有三:

一是更聚焦咖啡品類,相比7-ELEVEn、全家FamilyMart、以鮮食和日用品為主,庫迪便利店以咖啡為流量入口,或在“咖啡”這一品類上展開與便利店現磨咖啡(如湃客、7-COFFEE)的正面競爭,但整體商品結構相對單一;

二是品牌定位,由于主品牌庫迪的產品單價低于星巴克等高端品牌,因此庫迪咖啡便利店或將走“低價”路線,挖掘頭部及腰部連鎖便利店品牌與夫妻老婆店之間的市場增量;

三是拓店策略更加靈活,將通過加盟模式快速擴張,下沉至三四線城市,填補區域市場空白。

圖源:庫迪咖啡官網

在庫迪咖啡首席策略官李穎波看來,中國便利店尚處于發展的初級階段,雖然數目眾多,但大量門店管理手段落后、盈利能力差。庫迪咖啡將利用品牌、品類和數字化管理能力的優勢,全面賦能行業,提高單店收入。庫迪咖啡便利店將致力于成為消費者線下吃、喝、用一體化的超級終端,無限貼近客戶,真正實現咖啡生活的觸手可及。

“庫迪現在已經有完整的便利店采購和研發團隊,團隊基礎能力從去年開始就已經搭建。”李穎波還透露,“我們的便利店模型整體風險非常可控,應該立竿見影的就能產生正向效果。”

圖:庫迪咖啡

站在行業視角,庫迪咖啡為便利店業態規劃的藍圖真能實現嗎?

首先,庫迪咖啡做便利店,其模式遵循“咖啡專營店+輕便利”的邏輯,雖然瞄準了追求便捷與性價比的都市人群,但本質上還是用做咖啡生意的主導性思維做便利店,這或許只是不得已的利潤增收方案之一。

恰如此前庫迪咖啡跨界推出便當套餐,在北京門店試水上新了“熱食便當”和“早餐面點”,包括13.9元獅子頭飯套餐、14.9元雞腿飯套餐等,此外還直接賣把子肉、鹵雞腿等鹵貨。顯然,在咖啡行業競爭激烈的情況下,庫迪咖啡迫切想要找到新的市場增量。

其次,庫迪咖啡仍需加強對便利店行業的規律理解與業務創新。

經歷了萌芽與探索期(1980年代–1990年代中期)、外資帶動與模式引入期(1990年代末–2000年代初)、本土品牌崛起期(2000年代中期–2010年代初)、資本推動與全國擴張期(2010年代中后期–2020年左右)后,中國便利店行業并非處于發展初級階段,相反正處于數字化轉型與多元化探索期(2020年至今)。

這一階段連鎖便利店品牌的發展特點包括線上線下融合(加碼即時零售)、供應鏈智能化(AI選品、動態庫存)、業態創新(便利餐飲化探索、優化社區服務)等。

庫迪咖啡“出亂拳”尚不能與連鎖便利店品牌形成正面硬剛之勢,也不會對傳統夫妻老婆店產生任何實質性的影響,我們判斷,咖啡品類的確需要“觸手可及”,但庫迪咖啡籌集人馬與資源做便利店無異于不務正業,因此曇花一現的可能性比較大。

再者,庫迪咖啡做便利店也面臨諸多挑戰與風險,比如如何在選址、商品性價比、服務效率上找到差異化切口,避免與其他咖啡品牌和便利店品牌的同質化競爭;如何有效整合咖啡和便利店商品的銷售,提升門店的運營效率和盈利能力;以及如何確保便利店商品的質量和安全性,維護消費者的信任和忠誠度等。

“庫迪搞多元化,風險也大,像瑞幸之前搞小鹿茶就涼了。便利店和咖啡受眾不同,管理、供應鏈都是大挑戰。”業內人士直言,便利店SKU管理、鮮食供應鏈、庫存周轉等難度遠超咖啡單品店,若缺乏經驗可能導致品控或成本失控,若盲目擴張,很可能會陷入資源分散、雙線失守的困境。

02 基本盤是否穩健?

跨界本質是流量與場景的再分配,庫迪的多元化嘗試反映了新消費品牌從“單品爆款”向“生活方式平臺”延伸的野心。但成功與否取決于能否在延伸中保持核心優勢(如咖啡品質、性價比),同時控制新業務的邊際成本。

回看庫迪咖啡主品牌本身,商品、供應鏈、加盟等方面均存在不小的優化空間。

比如在產品差異化上,庫迪的核心產品(如拿鐵、美式)與瑞幸、幸運咖等品牌高度相似,缺乏獨家爆款,陷入“低價+補貼”的惡性循環。相比瑞幸高頻次聯名營銷和季節性新品迭代,庫迪的新品研發速度與市場熱度匹配度不足,創新節奏滯后,也難以形成差異化的記憶點。

圖:庫迪咖啡產品矩陣

不僅如此,部分消費者反饋不同門店咖啡口感差異較大,可能源于加盟店為壓縮成本私自替換原料(如牛奶品牌)或操作標準化不足,且長期低價策略容易導致消費者形成“低價=低質”認知,難以向中高端市場延伸。

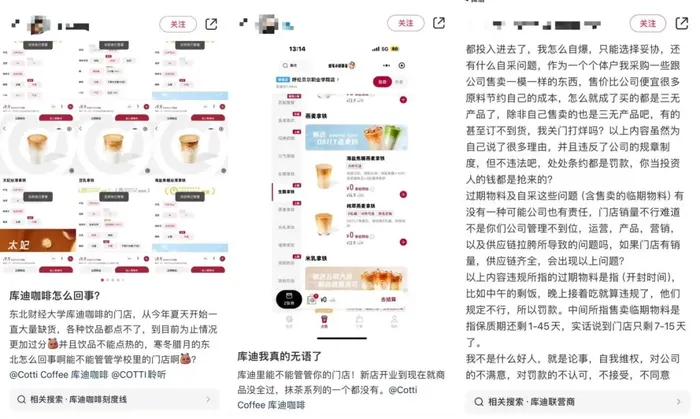

加盟模式下供應鏈管控難度攀升,不少加盟商曾在小紅書等社交平臺上反映物料、原料的缺貨情況:“從今年夏天開始一直大量缺貨,各種飲品都點不了”“新店開業到現在,商品就沒全過,抹茶系列一個都沒有”……

圖源:小紅書

還有因違反公司規章制度被罰款的前庫迪聯營商,在小紅書上披露“由于新貨短缺、訂貨困難以及資金被公司拖欠等原因,他不得不選擇訂購臨期原料以維持運營。然而,他收到的很多產品距離過期日期竟然僅剩7天”,并吐槽道:“如果門店有銷量、供應鏈齊全,會出現使用過期物料這些問題嗎?”

總的來看,若盲目追求“5萬店目標”,可能導致供應鏈、加盟管理、人才培養等體系超負荷運轉,引發系統性崩盤風險。

庫迪咖啡仍需在規模、品質、創新間找到適合自己的路,避免重蹈“擴張——失控——收縮”的行業覆轍,“走蜜雪冰城的路”或許才是最優解。