文|勁旅網

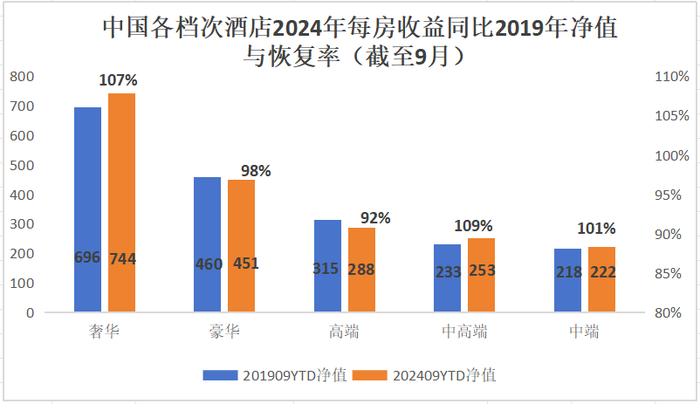

勁旅君最近關注到STR的一個統計數據,中國各檔次酒店2024年每房收益同比2019年的凈值與恢復率(截止2024年9月)顯示出兩個極端需求表現:一方面,奢華酒店、中高端及中端酒店需求持續旺盛,數據全面反超2019年同期;另一方面,豪華和高端酒店卻出現需求疲軟現象,數據恢復遠不如2019年同期。

按照這一數據彰顯的邏輯,再結合2024年至今國內高端酒店市場爆發的甩賣浪潮,以及隨后出現的八成項目流拍現象,不少人都開始哀嘆:

國內高端酒店市場怕是快要崩盤了?!

然而,著眼于更大時間跨度下的市場規律,其實不難發現,高端酒店當下低迷表現并非剛需疲軟,而是市場正在深度變革的外在表現。

換句話說,國內高端酒店終于開始真正按照市場規律運轉了。

01

酒店行業本質上是一個非常傳統的經濟領域,結合歐美近百年酒店發展史,很多行業發展規律其實是可以總結提煉出來的,其中最被重視的一條規律就是:

周期性。

酒店行業發展一般8-10年為一個周期。國內酒店行業上一個周期是從2013年左右開啟,最大特征是從經濟型酒店向中高端酒店全面升級,締造了中高端酒店發展的黃金十年。

疫情的出現進一步刺激了國內酒店行業品牌連鎖化率提升,將中高端酒店的發展推向歷史巔峰。一個明顯的標志就是,以中高端酒店為主力軍的國內頭部酒店集團紛紛邁入“萬店時代”。截至2024年三季度,錦江酒店旗下酒店數量已經達到1.32萬家;華住集團也在本季度成功突破1萬家門店;首旅如家旗下門店雖然只有超過6000家,但已經喊出2026年突破萬店目標的口號。

“萬店時代”也同時標志著中高端酒店瘋狂擴張的增量市場轉向存量市場,這一輪周期接近尾聲,新周期即將開啟。

那么,誰將是酒店行業新一輪周期的主角呢?

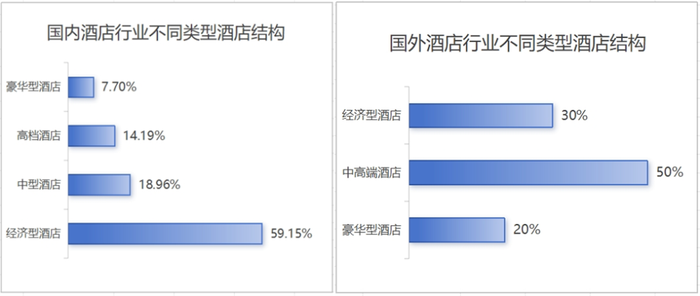

我們或許可以從中國與歐美酒店行業結構對比圖中獲得答案。

國內酒店行業呈現典型的“金字塔結構”,而歐美酒店則呈現出“紡錘型結構”,如果前者遵循后者的發展趨勢,國內酒店行業新一輪周期內,除了經濟型酒店繼續向中高端酒店升級迭代外,中高端酒店也將開始加速向高端酒店升級迭代,這就預示著:

未來5-10年,國內高端酒店必將迎來新一輪爆發式增長。

疫后這兩年國內高端酒店市場已經出現明確征兆。一方面,國際酒店集團即便2024年大中華區業績低迷,也絲毫沒有放慢在華擴張步伐,根據各大國際酒店集團年初公布的高端酒店開業及籌開名單,2024年就有超過百家不同品牌的高端酒店在華開業。2024年泉州舉辦了一場高端酒店專場招商會,這個小城一口氣簽約了16個高端酒店項目,幾乎全被萬豪、希爾頓、洲際等國際巨頭拿下。

另一方面,國內酒店集團也持續向高端酒店市場進軍,2024年9月,萬達酒店及度假村借助北京東壩萬達錦華和萬達美華酒店兩家高端及中高端酒店的開業,官宣旗下開業酒店數量突破200家。10月,亞朵集團發布高端生活方式酒店品牌“薩和酒店”。

國內高端酒店市場已然起風,玩家們的行業競賽已經打響。

02

2024年全年,國內共有超過400個高端酒店被送上拍賣席,但八成以流拍告終。

既然高端酒店是行業大勢所趨,為什么這兩年高端酒店市場會需求疲軟,且項目流拍率會如此之高?

這恰恰是高端酒店被外界嚴重誤讀的一點,預示著行業出現了一個非常重要的變化:

高端酒店發展回歸理性市場規律。

過往十幾年,受益于國內房地產市場的狂飆突進,高端酒店的布局和運營幾乎是完全脫離市場規律:有的高端酒店是為了打造城市地標與排面、有的高端酒店是為了提升周邊樓盤價格、有的高端酒店是為了配套大型公共設施、有的高端酒店是為了方便招商引資、有的高端酒店純粹是業主個人愛好……

高端酒店完全依賴地產紅利存活,酒店資產價值嚴重虛高。

隨著這兩年國內房地產泡沫破裂、消費降級等因素影響,地產紅利消失,高端酒店們必須依靠自身資產價值維護、升值以及運營來求存。

由此也導致這兩年高端酒店市場出現另一個名場面——翻牌潮。

2020年,國內高端酒店僅有8家翻牌;2023年超過20家高端酒店翻牌。業主們開始對高端酒店在經營層面提出明確的要求:如果酒店物業是國有資產,業主會要求首要任務是實現國有資產的保值和升值;如果物業是企業私有資產,業主也會要求必須實現酒店良好的自我運營狀態,甚至要完成一定的經營對賭目標。

當市場從增量進入到存量,投資開發高端酒店必須要反過來想,什么樣的消費者會為高端酒店買單、他們以什么價格來買單、他們期待什么樣的高端酒店產品?也就是說,想要推動國內高端酒店市場深層次變革,必須要從投資邏輯走向消費邏輯。

作為高端酒店運營方的酒管公司必須要根據實際情況,給予業主真實的建議和意見。以西安琳凱諾酒店為例,這是一家由國內新銳設計師黃永才親手打造的高端設計師精品酒店,自2020年開業以來,依靠獨特的設計風格贏得大批擁躉,但酒店經營業績卻一直沒有起色。業主方希望萬達酒店及度假村來翻牌托管,后者在經過一系列調研審查之后明確提出,這家酒店并不適合按照全服務的高端酒店邏輯運營,而是應該在堅持設計師特色的同時,強調通過極致人房比和更高的坪效來降本增效的中高端酒店運營邏輯,最終將其翻牌為西安鐘鼓樓萬達頤華 琳凱諾酒店,定位也變為高端精品酒店。

統計數據顯示,改造重張半個月后,西安鐘鼓樓萬達頤華 琳凱諾酒店相較上一年同期增長28%,截止到目前,入住率82.31%,平均房價321元。此外,在抖音上線后半個月銷售額460萬+,豪華酒店收藏榜單沖上第一。

根據物業特征、業主背景、當地市場等情況綜合衡量一家高端酒店最后到底翻牌為哪個品牌、采用哪一類經營邏輯和手段,是高端酒店市場價值修復的重要過程,也是新一輪周期高端酒店市場走向健康發展的開始。

03

那么,國內高端酒店即將開啟的新一輪行業周期中,誰將會成為這波紅利最大受益者?

客觀來說,國際酒店巨頭們目前依然獨霸一方。但是這種一枝獨秀的局面即將被打破,因為國內競爭者們悄悄崛起了。

高端酒店有三個顯著特征:

一是房量規模大,普遍保持在250-300間;二是宴會廳、會議室等公共空間多;三是餐飲為代表的酒店消費是特色。在常規情況下,高端酒店依靠大量的會議、會展和活動,能夠同時維持三大板塊穩定運轉。

2020年以后,隨著國內大消費環境的持續低迷,高端酒店客流銳減,三大板塊坪效過低的矛盾格外凸顯,導致酒店運營成本高企,經營舉步維艱。中國旅游協會副會長兼秘書長張潤剛此前公開提出,國內高端酒店如今面臨的是結構性問題,首先需要破局的是坪效難題。

這一難題正在被國內酒店集團率先嘗試突破。

不久前,依托同一物業打造的北京東壩萬達錦華酒店和萬達美華酒店同時開業引發行業關注。這兩家酒店所在的物業,總共可以規劃出373間客房,按照過往常規邏輯,可以打造一家豪華酒店。但如此以來,這家大體量的豪華酒店不但投資規模龐大,而且在現階段將面臨史無前例的經營壓力。

萬達酒店及度假村團隊經過詳細規劃與設計后,給出了一套新的解決方案:

一是將373間客房拆分為203和170間,打造成一家高端酒店和一家中高端酒店;

二是兩家酒店共享宴會廳、會議室、多功能廳等公共空間;三是酒店餐廳開在商場餐飲區,面向商場經營兼顧酒店賓客自助用餐。

酒店的核心收益來自客房,通過降低酒店客房數量,能夠有效提升入住率,再通過共享公共空間、酒店餐廳向社會餐飲開放等方式,能夠有效提升坪效,這就從根本上推動高端酒店的經營走上良性循環,未來國內高端酒店必然向兩個方向加速進化:

高端酒店房量持續下降,從200-300間下降到150-200間。

酒店餐廳為代表的非住宿板塊業態逐步開放與第三方伙伴進行合作。

萬達酒店及度假村在餐飲合作上早已進行諸多嘗試,2022年,泰州富力萬達嘉華酒店引入高端餐飲品牌俏江南;2023年,天津富力萬達文華酒店引入高端餐飲品牌海河渡口,目前均經營良好,彼此共贏。

國內高端酒店當下談良性經營和提高坪效,不是一味想著去“開源”,而更應該注重“節流”。這就好比,如果一個數字的分母是1000,就算將分子從1做到10,收益提升微乎其微;如果將這個數字的分母從1000降到100,就算將分子從1做到5,收益提升都是翻倍增長。

04

穩定而忠誠的會員體系一直是國際酒店集團在中國開疆拓土的殺手锏,也是國內酒店集團早期發展的一大短板。

如今,國內酒店集團不僅在這一領域有突破,更是比肩國際主流會員體系。

德朧集團的百達星系會員體系就打破了高端酒店會員體系傳統的“金本位”,基礎邏輯從會員“在酒店花了多少錢”改變為“在酒店花了多少時間”。會員在酒店及相關線下消費場景花費的時間越久,等級、積分和權益越高。在德朧集團掌舵人鄭南雁看來,時間就是生命,如果一個用戶能夠把自己的生命都“浪費”在你這里,還會在乎花多少錢么?

萬達酒店及度假村副總裁王鑫則認為,海外企業的會員體系一直是市場的學習榜樣,如亞馬遜prime會員、山姆會員等,但隨著中國的快速發展,中國各大企業的會員體系也越來越完善,如淘寶的88VIP、京東Plus會員和愛優騰的視頻網站會員等,這些會員體系不僅體量上億,更有豐富的會員權益,多樣的玩法,而且背后支撐的技術體系強大,迭代快速。

萬達酒店及度假村也在酒店會員體系中進行了一系列創新玩法。

付費會員是代表性創新玩法之一。萬達酒店及度假村也是國內高端酒店中最早推行付費會員的酒店集團之一。王鑫認為,經濟型酒店的會員更在乎折扣帶來的優惠,而高端酒店會員則是享受“會員”這個身份代表的尊崇感和多樣權益,付費會員能夠非常精準的將這部分忠實用戶聚集起來。與之相對應的是,萬達酒店及度假村給予了付費會員充足的權益,除了能夠享受酒店禮遇、積分兌換等傳統權益外,還涵蓋萬達酒店、全國高鐵貴賓廳、視頻娛樂網站、萬達電影四大場景。

截至目前,萬達酒店及度假村付費會員數量超過50萬,這些高忠誠度用戶復購率超過30%,人均客單價超過1700元。

跨界會員權益互通是另一個代表性創新玩法。可以說萬達酒店及度假村是國內高端酒店會員跨界玩得最“野”的酒店集團了,不僅與各大航司、VISA、華為等傳統頭部企業實現會員互通,還與京東、小米、滴滴等互聯網企業進行會員合作,截止目前會員合作企業超過40個。而跨界會員給萬達酒店及度假村帶來的消費貢獻亦是可觀,例如,VISA用戶客單價就達到3000元,京東Plus用戶客單價超過1000元。

05

未來5-10年,國內高端酒店將出現幾個明顯發展趨勢:

新一線城市、二線頭部城市以及熱門旅游目的地,高端酒店項目簽約和落地速度會持續加速。公開數據顯示,近五年高端酒店項目增速TOP10的國內城市中,新一線城市占7個,復合增速達9%,鄭州更是以17%增速一騎絕塵。

150-200間的小房量高端酒店快速普及,酒店集團們會通過下調某些高端酒店品牌房量限制、縮減酒店公共區域等方法,變相降低投資門檻和運營難度,刺激更多業主將優質物業投向高端酒店領域。

頭部中高端酒店品牌則會通過提高品牌調性、增加投資額度、升級品牌規格等方式,加速向高端酒店升級迭代。伴隨著這批中高端酒店與高端酒店之間界限的不斷模糊,實質上起到大幅擴充了高端酒店供給的效果。

回歸酒管公司本身,也會有明顯“一大一小”的分化:未來高端酒店市場的主力玩家一定是專業性強的小型酒管公司,或綜合性強的大型酒管公司。

“一小”以松贊酒店為代表,依靠對高端休閑度假住宿消費市場的深度挖掘,能夠在單一細分特色賽道牢牢扎根。“一大”以萬達酒店及度假村為代表,不僅擁有從設計院、建設公司到酒管公司的完整產業鏈,而且能夠依靠資源整合和高效運營來提升經營,長白山萬達國際度假區就是個非常典型的案例,早已超越單純的酒店經營邏輯,比拼的是綜合操盤能力。

除此之外,AI、新能源為代表的創新業態以及城市更新、存量改造為代表的趨勢性領域,也會是高端酒店市場的重要突破口。

特別是在業內高度關注的存量市場改造方面,這批數量龐大的高端酒店落成于地產紅利年代,卻迎頭遭遇行業大變革沖擊,理論上最迫切需要升級改造。只不過受限于種種客觀因素,改造難度極大。

2024年底,萬達酒店和騰訊電競、競想科技聯手發布全新電競酒店品牌——競盛酒店,直接瞄準中高端市場,正是通過騰訊電競的IP資源、賽事優勢和萬達酒店幾十年的酒店運營能力的強強聯合,以“一套班子兩個牌子”的方式,既滿足存量項目的翻牌,而對客群需求的深度挖掘和重塑還能為新酒店打開想象空間。

可以說,無論是高端酒店的開拓,還是中高端酒店的煥新,誰能夠以消費邏輯滿足用戶快速變化的需求,誰就能夠在未來酒店市場格局中占據重要的一席之地。