文 | 娛樂資本論 James momo

每當人們對國內視頻會員高收費和低服務不滿的時候,國外就經常是拿來做對比的對象。“你看人家Netflix……”

殊不知這兩年,海外流媒體早已集體漲價加廣告一條龍——無廣告套餐價格逼近影院票價,比國內至少早兩年限制多人拼車;最便宜的檔位則暗藏暴擊,算下來每兩分鐘就插一條廣告,讓人防不勝防。

這不僅是消費降級的用戶與平臺之間的博弈,更揭示了流媒體行業的新法則:要么支付"鈔能力"享受清凈,要么用觀看自由兌換廣告時長。

當Netflix們開始限制賬號共享、Hulu在情景喜劇里插播5分鐘廣告時,國內"優愛騰芒"的廣告生態發展到了哪個階段?

春節前(數據截止1月16日),娛樂資本論實測購買國內優愛騰芒四大平臺最基礎檔會員,用500分鐘的真實觀看數據,完成這場中美流媒體“大對賬”。

遙望海外平臺的廣告濃度超出想象,我們手中的遙控器,該向左走還是向右走?

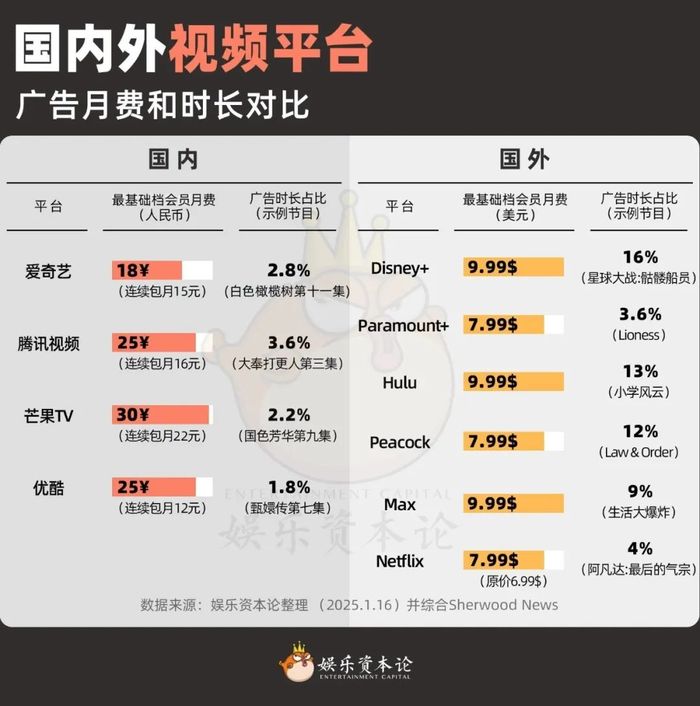

01 廣告時長占比:美國為3-16%,國內為1-3%

先上直接結論:就平臺最低檔付費會員的廣告體驗來看,相對美國的6大平臺,國內明顯更為良心。

優愛騰芒的廣告長度,普遍控制在片長的1-3%左右。再看看美國鶴立雞群的Disney+,如果你點播星球大戰,要看相當于片長16%的廣告!

然后再說廣告的觀感方面。交錢買會員之后,國內幾個平臺基本都會推一些快消類、食品藥品類廣告,不說賞心悅目吧,其中多樣的廣告形態也稀釋了一些難以忍受的等待。

但是派拉蒙的Paramount+能連著給你放兩三分鐘的廣告,全都是推薦平臺內部新劇《黃石公園》的。這可就相當致郁了。

小娛曾經在未付費買會員的芒果TV看了一分多鐘的電視購物,都覺得炸毛,這兩分鐘的預告片誰能忍啊?

再看看價格對比。就假設在美國是“賺美元花美元”,咱把9.99都按“人民幣”來算,這個價格也不是真的比國內的同等購買力下“便宜”很多。

因為就像小娛在此前文章里提到的一點,你有多久沒有用平臺標牌上的原價“買”過視頻會員了?一方面88VIP和京東PLUS都可以直接領,另外各種各樣的聯名也可以省點錢,相信真要是平臺的忠實觀眾,這點技巧一定是都知道的。

所以單從廣告角度論性價比,國內這次可以說是“躺贏”。

另外值得一提的是,美國的廣告形態中也有一種應該是退出了國內平臺的“歷史舞臺”,它們的中插廣告是硬生生在影片播放途中切斷,甚至有的連臺詞都只念到一半就開始進廣告。

這種模式對國內觀眾已經相當陌生,原因是十多年前的一項政策遺留。廣電總局規定,自2012年1月1日起,全國各電視臺播出電視劇時,每集電視劇中間不得再以任何形式插播廣告,自此在其他地區常見的中插形式退出了國內的屏幕。

根據現行的《廣播電視廣告播出管理辦法》,播出電視劇時不得在每集中間以任何形式插播廣告;除劇場、節目冠名外,不能播出任何形式的掛角廣告;另外《廣告法》規定不得推送無法一鍵關閉的彈出廣告。

理論上,網絡平臺不受該規定的直接限制,但在2021年視頻網站貼片曾引發一陣民怨,當時中消協發聲解釋:《廣播電視廣告播出管理辦法》的適用對象是廣播電視播出、傳輸機構,但是據《互聯網視聽節目服務管理規定》,優愛騰等在線視頻平臺屬視聽節目網站,“也應符合廣播電影電視節目的管理規定”。

所以國內的解決方法,更多是中插劇場的形式,一般是找劇內演員以角色人設,演一些品牌小短劇,雖然也是廣告,但形態上和完全突兀的中插廣告相比,沉浸感和趣味性還是要強很多。

02 美國:最火的Netflix居然最良心

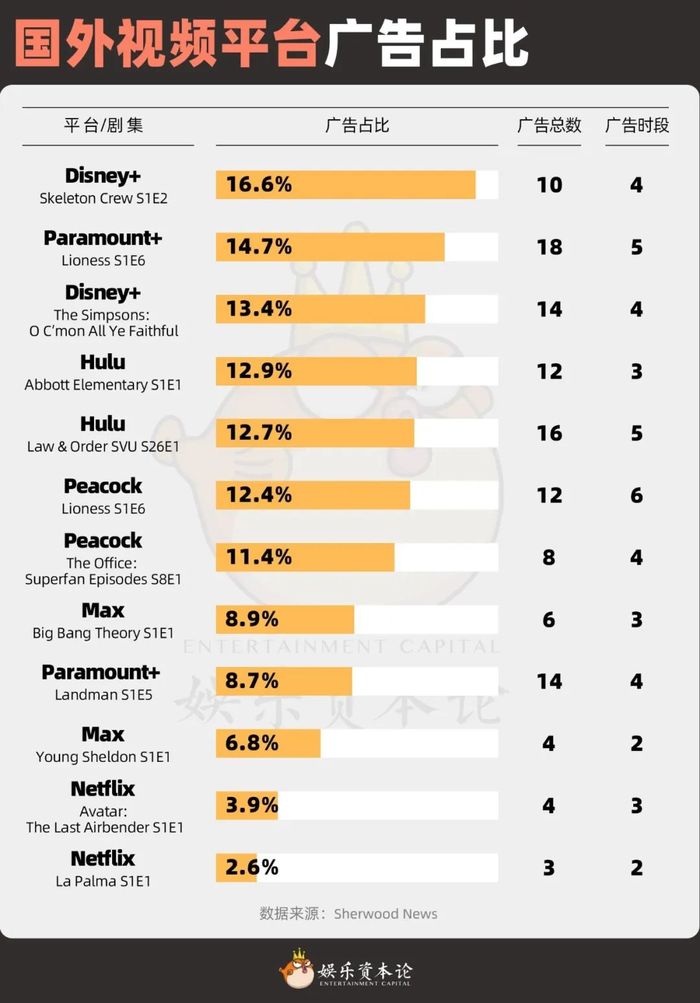

在揭曉國內結果之前,先讓我們來看看Sherwood News對美國流媒體的觀察結論。

總體而言,“青春版”VIP的中插廣告頻率,大約占到內容時長的10%。在總計近500分鐘的節目觀看中,觀眾共經歷了51分鐘的廣告。

在節目中插播廣告占比最高的是Disney+的《Skeleton Crew S1E2》,在32 分鐘節目中放了 5 分 16 秒廣告,占節目的 16.2%。

Paramount+的廣告占比達8-14%,大部分為自家品牌的推廣,這讓用戶感到廣告內容單一和引人厭煩。《蘭德曼》的 14 個廣告中只有兩個不是派拉蒙的廣告。“Lioness”在其 18 個廣告中只有兩個非 派拉蒙廣告,并且看到了很多宣傳劇集《黃石公園》的廣告。

順帶一提,暫停廣告也是免不了的,而且方式十分簡單粗暴。

NBC的Peacock流媒體服務,點播《Law &Order》劇集時,分6次才插播完所有廣告。頻繁的途中打斷會極度影響觀影的連續性。

令人驚訝的是Netflix表現最佳,作為同檔次月費最低的大平臺,其廣告時長占比也是所有平臺中最低的。挪威災難迷你劇《La Palma》提供的廣告最少,在兩個廣告插播中只展示了三個。它的廣告與節目的百分比最小,為 2.6%。

或許這是因為Netflix相對活得最好,套餐也最舒適;它同時需要借助更多的用戶數和嚴厲打擊賬號拼車行為來取悅股東。其它由傳統制片廠延申而來的流媒體,則有更多、且擾民的廣告,似乎更不愿意讓利于民。

從價格和廣告時長來看,Netflix的廣告支持計劃性價比最高,不僅月費最低(在1月22日之前還是6.99美元,本季度只漲了1美元),廣告時長占比也最小。相比之下,Paramount+和Peacock的月費均為7.99美元,但Paramount+的廣告數量更多,且多為重復的自家品牌推廣,用戶體驗較差。

對于注重時間價值的用戶來說,如果無法接受無廣告訂閱的高價(如Netflix的15.49美元無廣告計劃),Netflix的廣告支持計劃可能是最佳選擇。

03 國內:植入軟硬兼有,“百花齊放”

看完了大洋彼岸的情況,小娛現在可以統計一下國內的四大視頻平臺做對比了。

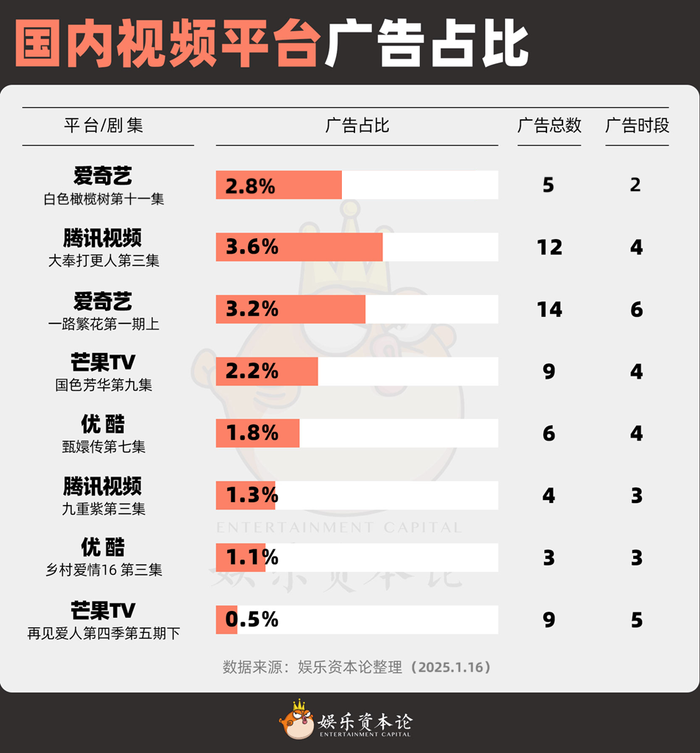

根據娛樂資本論1月16日的實測結果,本次對比的國內“青春版會員”廣告,體現出幾個特點:

總量少,樣式多。總量和總時長顯著低于海外同行,不過除前插后插之外還有暫停廣告,和劇情融合的軟硬植入等綜合形式。此外,針對非會員、低檔和高檔(如SVIP類),平臺往往還有分眾定制的廣告樣式。為了模擬讀者的直觀感受,小娛本次對正片植入和前插后插類廣告不做區分。

廣告品類多,制作普遍精良。小娛曾觀察過,之前熱門節目非會員的廣告,偶爾會出現“電視購物”類的,放二維碼可掃碼跳轉購物,銷售商品也以低價款式為主。對于最低檔VIP來說,看到的廣告普遍都是電視臺級別的TVC,而且以快消、服裝、食品飲料、藥品等為主,廣告的多樣性和品質也是觀眾滿意度的重要組成部分。

很少包含平臺自己的影片宣傳,即使有也非常短。對比一下派拉蒙的自營廣告非常多,或許側面顯示那個平臺的廣告招商出了問題。

愛奇藝的廣告取樣有一個顯著的特點,就是“專題廣告”多。《一路繁花》首期開頭美團廣告20秒,全場幾乎被美團包場,而《白色橄欖樹》第11集出現碧浪、力士和佳潔士的洗護廣告三連發,寶潔和聯合利華“打架”,一下讓人夢回90年代的電視熒屏。

年初很多人把追《再見愛人》作為續芒果會員的核心理由。不過在小娛看的時候,片長77分鐘的正片只有和電視觀眾一致的9則植入原片的廣告,還是相當舒適的。當然也有廣告人告訴小娛,這和離婚綜藝這個品類有關,很多國民、家庭類的品牌并不愿意贊助。小娛又看了一集《國色芳華》,插入9條廣告,以快消、食品廣告為主。

騰訊的《九重紫》和《大奉打更人》小娛都節選了在測試時鎖VIP的集數。相比之下《大奉打更人》的廣告多一點,以食品、服裝、藥品廣告為主。

優酷的王牌資源《甄嬛傳》熱度隨著近期的重聚晚會也有增長。不過現在看正片,它只插6條廣告還是非常舒適。另外《鄉村愛情》只看到3條廣告,廣告在正片占比只有1.8%和1.1%。

與美國情況相比,國內平臺更多的差異化競爭優勢,主要體現在作為“硬通貨”的片源方面,而不是依靠誰廣告更少之類的因素來吸引觀眾。而國外平臺“高頻高量”的廣告數和頻率,則反映出平臺似乎一定要在“低價值用戶”身上撈回本的決心。

04 “對賬”結論,令人舒適

國外的平臺會員和廣告本身算是一個老生常談的話題。但歲末年初,很多國外娛樂媒體不約而同注意到了一個趨勢——無廣告純享的高檔會員,似乎越來越“消費不起”了。

在美國,付費流媒體同樣跟其它VIP捆綁銷售,賣不出“吊牌價”了;同時打出了限制多人“拼車”的組合拳。即使如此,還是有80%北美觀眾愿意看廣告減少訂購費用,甚至有69%的人表示“更喜歡”廣告模式。

在面臨內容成本上升、廣告收入減少的壓力之際,美國流媒體的廣告密度,也逐步跟傳統有線看齊。

2024年1月,亞馬遜Prime Video首次在部分影視劇中軟植入廣告,今年預計會增加輪播廣告、暫停廣告等形式,直接通向觀眾們的購物車。另外,谷歌也計劃在官方油管電視端推出品牌二維碼,掃一掃進官網。

這就使得本次“對賬”完后,國內平臺的相對優勢凸顯出來,別說廣告數量了,甚至對比廣告的品種和質量,或許也是國內更勝一籌。看來提前好幾年進入“內卷”的國內環境,以及多管齊下的監管發力,還是明顯提升了觀眾感知到的服務質量。

當我們審視國內外流媒體平臺的廣告生態差異,本質上折射出的是兩種商業土壤,培育出的不同生存智慧。與海外平臺“經典會員-廣告降費”的機械分級模式不同,國內視頻平臺走出了更具彈性的多軌并舉路徑。

具體到內容層面,國內特色的"創意中插"和劇集本體一樣,印證了工業化制作能力的提升。從《白夜追兇》的劇情融入式廣告,到《蒼蘭訣》的番外小劇場,這些需要額外拍攝周期的廣告內容,本質上構成了劇集制作的補充投資,甚至不乏“廣告比正片好看”,也引發話題討論的例子。想想看美國只有超級碗這種頂級片源才有這樣的貼片廣告待遇,這種探索也可以說成是觀眾和政策以及發展的一個共同作用。

含金量高的高檔會員提供極致視聽體驗和跨屏便利;中檔、基礎會員保留貼片廣告維持流量基本盤;創意中插和植入決定平臺健康度,成為檢驗內容商業價值的試金石。這既是對中國互聯網“免費+增值”梯級傳統的照顧和歷史延續,也是對本土內容產業特性的現實回應。

而在這背后一個更深刻的結論是,長視頻的競爭對手不止是“友商”。

迪士尼流媒體平臺(Disney+、Hulu和ESPN+)去年的月活躍用戶為1.57億,其中美國為1.12億。Netflix去年11月的月活為7000萬。與之相比,完全免費并靠廣告支撐的Tubi報告稱,2024年月活躍用戶為9700萬,流媒體播放小時數超過100億小時。這個數字已經對付費流媒體構成了強大威脅。

雖然是“在廣告里插播電視劇”的模式,后者照樣大量吸引觀眾,跟YouTube、TikTok這些跨界玩家一起爭奪著極其有限的“國民總時間”。

這個現象在國內更是成立的。可以說,視頻會員“賣不上價”,跟內容限制有關,更跟UGC視頻的競爭都有關系,用戶選擇較多,就不用在充會員這棵樹上“吊著”。

當然以上是站在用戶角度的一個看法,回到資本領域,奈飛現在的估值是愛奇藝的200多倍(4300億:21億美金),而曾經愛奇藝在2018年時一度摸高到420億美金,彼時奈飛才1400億。可以說,如果資本市場的同樣一筆錢,2018年投愛奇藝和奈飛,但現在兩邊的金額能差61倍。

算到這里,忽然覺得國內視頻平臺更良心了一些。