記者|張喬遇

遞表創業板IPO撤回終止不滿一年,歌爾股份(002241.SZ)近日又將歌爾微(全稱:歌爾微電子股份有限公司)分拆至闖關香港聯交所,CICC中金公司、中信建投國際、招銀國際和UBS瑞銀集團為聯席保薦人。

歌爾股份業務涵蓋精密零組件業務、智能聲學整機業務、智能硬件業務,歌爾微原屬于歌爾微精密零組件業務旗下微電子業務。2019年12月,歌爾股份對微電子業務進行重組,先以微電子業務資產包對其全資子公司濰坊微電子進行增資,隨后以濰坊微電子100%股權及榮成微電子100%股權對歌爾微有限增資。此后,歌爾微成為歌爾股份經營微電子相關業務的唯一子公司。

2021年12月,歌爾微創業板IPO申請獲受理,彼時擬募集資金31.91億元,擬用于智能傳感器微系統模組研發和擴產項目、MEMS傳感器芯片及模組研發和擴產項目、MEMS MIC及模組產品升級項目。但上市安排未能如愿,歌爾微最終卻在歷經兩輪問詢后主動撤回申請。

歌爾微電子業務涵蓋傳感器、SiP、傳感器交互模組等,下游應用于智能消費電子、汽車電子品牌廠商等領域。值得注意的是,全球智能終端市場2020年至2023年的市場規模復合增長率為0.5%,其中智能消費電子復合增速為-2.2%,表現不佳。

核心芯片依靠外采

歌爾微所生產及銷售的傳感器產品、SiP產品及傳感器交互模組等,芯片在其中發揮重要作用。不過,公司的芯片主要依賴對外采購,成為直接材料成本中的重大部分。

截至2024年1-9月,歌爾微搭載自研芯片的傳感器出貨量為4.47億顆,占同期出貨量的比例僅29.7%,仍相對較低。

據此前披露,公司自研芯片的MEMS產品以MEMS升學傳感器單體為主,其他傳感器及傳感器模組的銷售數量相對較低,此前歌爾微主要系通過購買和定制國外先進芯片來推出滿足市場需求的MEMS聲學傳感器,并憑借高性能、高可靠性和高性價比迅速占領市場。

而以往的自研芯片MEMS聲學傳感器單體主要以低端產品、中端產品為主,低端自研芯片面臨較為激烈的市場競爭,同時受到行業消費電子產品出貨量影響較大。

報告期各期(2022年、2023年及2024年1-9月),歌爾微的供應商高度集中,來自前五大供應商的采購額占比平均超過70%,其中來自最大供應商的采購金額分別占總額的比例為52.7%、47.2%和55.7%,對單一供應商存在重大依賴。根據招股書描述及結合此前披露招股書,該供應商為英飛凌,歌爾微主要向其采購MEMS芯片和ASIC芯片。

歌爾微稱:“倘若我們無法以及時且具有成本效益的方式取得關鍵材料或元器件,特別是芯片,或者無法提高自研芯片的利用率,我們解決方案的質量、生產及銷售可能會受到重大不利影響。”

還需指出的是,2024年9月13日,美國貿易代表辦公室(USTR)宣布在2025年將中國半導體芯片的關稅從25%提高一倍至50%的最終規則。截至2024年9月30日歌爾微已在除中國外美國、韓國、越南設立9個全球服務中心,關稅的增加可能會增加公司解決方案的成本,同時降低公司在美國市場的競爭力及盈利能力。

過半收入來自蘋果

歌爾微是一家全球領先的智能傳感交互解決方案提供商,根據CIC報告,歌爾微按銷售額計算是全球第四大傳感器提供商和第一大聲學傳感器提供商。

從收入結構看,報告期歌爾微平均70%以上收入均來自于傳感器,SiP(系統級封裝)收入占比則在15%至25%之間浮動,來自傳感交互模組的收入占比均未超過5%,處于較低水平。

報告期各期,歌爾微的營業收入分別為31.21億元、30.01億元和32.66億元;凈利潤分別為3.26億元、2.89億元和2.43億元,凈利率分別為10.4%、9.6%和7.4%。

2023年收入、凈利潤雙雙下滑,界面新聞注意到,歌爾微該年傳感器收入同比減少了17.7%,主要源于2023年傳感器產品迭代速度放緩,導致傳感器的平均售價下降,毛利率也同比下降了3.4個百分點至14.9%。

造成這一現象的主要原因在于,一方面,2022年、2023年,全球消費電子行業市場規模從2021年的23.91億臺持續下降至2023年的20.51億臺,市場需求低迷,另一方面智能傳感交互的行業競爭加劇。

傳感器迭代速度放緩只是行業變革的一個縮影。而終端廠商開發智能傳感交互應用時對智能設備和系統的不斷升級迭代需求,以及智能化多模態交互技術加快迭代周期的趨勢,正推動整個行業向更高層次發展。

報告期,公司客戶集中度較高,來自前五大客戶的收入占比均超74%,其中來自最大客戶收入分別達到17.52億元、14.84億元和20.19億元,分別占同期總收入的比例高達56.1%、49.4%和61.8%。根據此前披露招股書及公司描述,歌爾微的第一大客戶即為蘋果公司,且對蘋果公司存在重大依賴。

據悉,歌爾微銷售給蘋果公司的產品主要應用領域為TWS耳機。公司表示:雙方已有十年合作史,與第一大客戶之間的業務關系存在重大變動的可能性較低。

創始人弟弟離職

截至2025年1月,歌爾股份持有歌爾微已發行股本總額的83.4%權益,為公司控股股東,姜濱、胡雙美為歌爾股份實際控制人,間接控制歌爾微。

資料顯示,姜濱有個弟弟名為姜龍,原為歌爾微實際控制人的一致行動人。2020年1月至10月,姜濱擔任歌爾微董事長,姜龍擔任董事,2020年10月,姜龍開始擔任公司董事長。

不過,姜龍在歌爾微任職期間,未直接領取工資獎金,但卻接受了股權激勵。具體系2020年9月,董事姜龍、董事兼總經理宋青林以貨幣資金4300萬元認繳新增注冊資本2150萬元,認繳價格為2元/注冊資本,服務期限不得少于5年。2020年12月歌爾微改制為股份有限公司,姜龍持股1075萬股,占比2.06%。

2023年4月7日姜龍從歌爾微離職,同時也卸任了歌爾股份總裁職務。2023年10月,姜龍將所持歌爾微全部股權轉讓給歌爾股份,對價為2327.38萬元(根據當時認購股權支付的對價加同期存款利息厘定)。

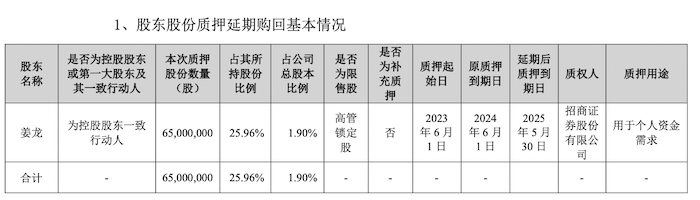

值得注意的是,2023年6月2日,姜龍質押其持有的6500萬股歌爾股份股票,若以當日歌爾股份收盤價質押股份市值約12億元。

2024年6月1日,歌爾股份又公告了延期回購股份,質押到期日延至2024年5月31日,按公告日收盤價計,延期質押股份市值約11億元。根據歌爾股份公告,姜龍質押股份的目的是“個人資金需求”。