文|定焦One 蘇琦

編輯 | 魏佳

新茶飲行業(yè)第三股古茗,終于上市了。雖說是第三股,它身上聚集的目光并不比前兩位少。

在2025年開年上市,古茗被賦予“行業(yè)轉(zhuǎn)折點”的期待。在它之前登陸港股的兩家新茶飲公司,表現(xiàn)并不盡如人意。

截至2月11日收盤,“新茶飲第一股”奈雪的茶報收1.25港元/股,較19.8港元的發(fā)行價下滑了93.68%,其市值一度接近300億港元,目前已僅剩21億港元;另一家茶百道報收9.60港元/股,較17.5港元/股的發(fā)行價跌去45.14%,總市值約142億港元。

市場都在觀望,古茗能否成功扭轉(zhuǎn)第一股奈雪的茶和第二股茶百道“上市即破發(fā)”的“詛咒”,改寫資本市場對新茶飲的消極判斷。同時,能否為還在排隊的蜜雪冰城、滬上阿姨,以及傳出計劃赴美上市消息的霸王茶姬和茶顏悅色,開個好頭。

古茗的上市表現(xiàn)沒有讓人失望。2月12日,古茗在港交所上市,發(fā)行價為9.94港元/股,截至午市休盤,股價為9.98港元/股,市值約233億港元。

雖然沒有開進一二線城市,但在古茗的大本營浙江、福建及江西三大南方省份,這些區(qū)域的地級市,密布著近萬家門店(9778家),且密度超過蜜雪冰城。

門店多收入就高,2023年,古茗收入76.76億元,凈利潤10.96億元 。這一年,它賣了近12億杯奶茶,相當于每賣一杯茶凈賺約1元。到2024年前三季度,古茗營收和利潤繼續(xù)雙增長,穩(wěn)住了在10-20元價格帶的領(lǐng)先地位。

但是上市并不是萬能解藥,茶百道上市前也有著不錯的業(yè)績表現(xiàn)——連續(xù)三年盈利,結(jié)果上市后的第一份財報變臉,2024年上半年營收和凈利潤雙降。和茶百道處在同一價格帶且同靠加盟商賺錢的古茗,也需要在上市后證明自己的穩(wěn)定性和成長性。

新茶飲第三股,表現(xiàn)如何?

古茗已經(jīng)是新茶飲第三股,但鑒于奈雪的茶和百道的表現(xiàn),很多投資者感嘆,“當年奈雪的茶有多熱,現(xiàn)在整個新茶飲行業(yè)就有多冷”。

2021年,奈雪的茶在市場情緒高漲時上市,彼時奈雪的茶還是高端新茶飲(用料高端、門店高端、價格也高端)的代表,IPO時獲得了432倍的超額認購,結(jié)果上市首日開盤即破發(fā),較發(fā)行價下滑13.54%。

這一仗之后,港股對于新茶飲品牌的熱情逐漸冷卻,此后三年都幾乎無人敢交表。直到2024年,蜜雪冰城、茶百道、古茗和滬上阿姨等,才重啟上市之路。

與奈雪的茶虧損上市不同,茶百道在2024年IPO之際,已經(jīng)連續(xù)三年(2020年-2022年)凈利潤維持在10億元上下。但是因為募資金額太大,加上“第一股”的業(yè)績和股票表現(xiàn)影響仍在,茶百道公開發(fā)售只獲得了0.5倍認購,不足額,同樣上市首日即破發(fā),盤中股價一度跌超37%。

長期關(guān)注新茶飲行業(yè)的投資人杰森解釋,除了第一股、第二股的戰(zhàn)績不佳以外,新茶飲企業(yè)的加盟模式有合規(guī)難度和品控難度(食品安全問題),市場的激烈競爭也帶來了價格戰(zhàn)等問題,這些都會影響資本市場對新茶飲行業(yè)的態(tài)度。

圖源 / 古茗官網(wǎng)

古茗會繼續(xù)受到低迷情緒的影響,還是能讓茶飲市場重新燃起希望?

先前從古茗招股的結(jié)果來看,情況已經(jīng)出現(xiàn)了一些變化。

和市場預期不同,古茗最終選擇頂部定價。古茗最終的IPO發(fā)行價定于招股區(qū)間的上限9.94港元,同時發(fā)行量在1.59億股的基礎上增加2379萬股,最終通過此次發(fā)行籌資約18.2億港元。但這一發(fā)行價依舊低于茶百道的17.5港元。

頂部定價表明市場對公司前景認可度較高,公開認購部分反應相對熱烈,古茗因此調(diào)整了配售比例,加大了散戶比例。IPO股份中,原本90%留給機構(gòu)投資者,但該比例已降至56.5%,散戶投資者則從10%增至43.5%。

不過,消費行業(yè)投資人陳林表示,頂部定價需承擔市場情緒逆轉(zhuǎn)之后的破發(fā)風險,也更加依賴后續(xù)表現(xiàn)來維持市場信心。

或許是為了給投資人和資本市場更多信心,相較于茶百道的“無基石裸奔”,古茗引入5名基石投資者,包括騰訊、美團龍珠、正心谷資本(投資案例包括網(wǎng)易云音樂、B站及泡泡瑪特)、Duckling Fund和元生資本,認購總額約7100萬美元(約5.53億港元)。

同時,古茗的IPO估值雖略低于茶百道,卻相對合理。當時,茶百道IPO發(fā)行價為17.5港元/股,總股本為14.78億股,估值達到259億港元,是2023年凈利潤的22.5倍PE。而古茗此次發(fā)行價為9.94港元/股,總股本約23.55億股,估值約234億港元,是2024年前三季度凈利潤的20倍PE,如果按照全年數(shù)據(jù)對比,估值將更合理。

另外,古茗在招股書中承諾給老股東17.4億分紅(2年內(nèi)付完),同時承諾上市后向新老股東分派不少于20億元的特別股息,降低拋售壓力,緩沖破發(fā)風險。“這個相當于給市場一顆定心丸”,有投資者向「定焦One」解釋。

僅從首日表現(xiàn)來看,古茗沒有讓人失望,其發(fā)行價為9.94港元/股,截至午市休盤,股價為9.98港元/股,市值約233億港元。

陳林觀察到,今年港股本身比較活躍,古茗的IPO發(fā)行結(jié)果和上市表現(xiàn),對后續(xù)蜜雪冰城及滬上阿姨的赴港上市,將產(chǎn)生積極拉動效應。

老二老三的成績和煩惱

目前新茶飲行業(yè)的前三股,奈雪的茶基本都是直營且價格帶較高,同處10元-20元價格帶、都是加盟為主的茶百道,將與后上市的古茗形成直接競爭,兩者也難免常被放在一起比較。

茶百道與古茗都是典型的加盟模式,拆分收入情況,會發(fā)現(xiàn)它們的大頭收入是向加盟商賣耗材和原材料,做中間商賺個差價,另外提供培訓和管理等軟性服務補充收入。

加盟模式能夠快速起量,讓茶百道和古茗在規(guī)模上迅速躋身業(yè)內(nèi)前三。根據(jù)窄門餐眼的數(shù)據(jù),截至發(fā)稿,中國現(xiàn)制茶飲門店數(shù)量的TOP3分別是蜜雪冰城、古茗和茶百道,對應門店數(shù)量分別為3.33萬家、9735家和8301家。

圖源 / 窄門餐眼

近萬家加盟商,撐起了茶百道和古茗的主要營收和利潤,不過隨著奶茶行業(yè)的激烈競爭和價格戰(zhàn)的打響,茶百道的業(yè)績在2024年出現(xiàn)了下滑趨勢。

茶百道上市的招股書非常漂亮,2021年至2023年,收入從36.44億元漲到57.04億元,同時三年合計凈利潤約29億元。但是上市后的首份財報顯示,茶百道2024年上半年營收同比下降9.96%,凈利潤同比減少59.9%,“業(yè)績變臉”加重了投資者對其增長可持續(xù)性的擔憂。

杰森解釋,茶百道的利潤下滑,受到外賣訂單平臺扣點的影響,以及鮮果、鮮奶配送損耗的影響。“尤其對加盟商來說,鮮果占總成本的三成左右,鮮果的損耗直接影響加盟商的盈利情況,同時增加門店人員的處理成本。”

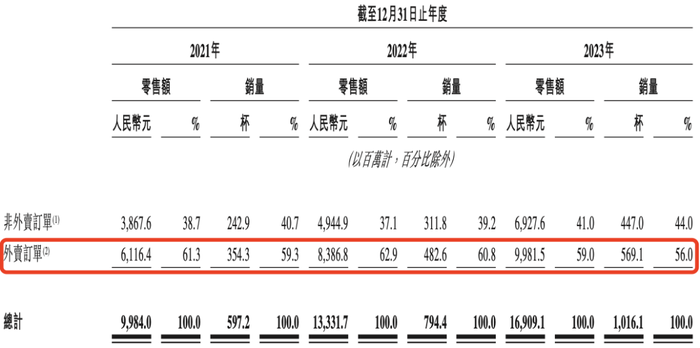

2021-2023年,茶百道外賣訂單GMV和銷量占到6成左右

古茗的表現(xiàn)相對較穩(wěn),保持兩位數(shù)的增速。2021年至2023年,古茗的營收從43.84億元漲到76.76億元,凈利潤從0.24億元增長至10.96億元;2024年前三季度,古茗收入為64.42億元,同比增長15.6%,凈利潤為11.20億元,同比增長11.78%。

古茗的門店更多,收入自然更高,同時由于其地域加密策略,在下沉市場搭建起冷鏈物流和倉儲優(yōu)勢,在短保質(zhì)期的水果和鮮奶的倉儲和配送上,做到成本比同行低。

招股書顯示,截至2024年9月30日,古茗能向約97%的門店提供兩日一配的冷鏈配送服務,而其他現(xiàn)制茶飲店品牌通常四日一配,且不提供冷鏈配送。同時,業(yè)績期內(nèi)古茗“倉到店”的平均配送成本占GMV的比例不足1%,遠低于行業(yè)2%的平均水平。

不過,依賴加盟商的茶百道和古茗,最大的共同焦慮在于如何吸引更多的加盟商進來,同時依靠加盟商持續(xù)賺錢。

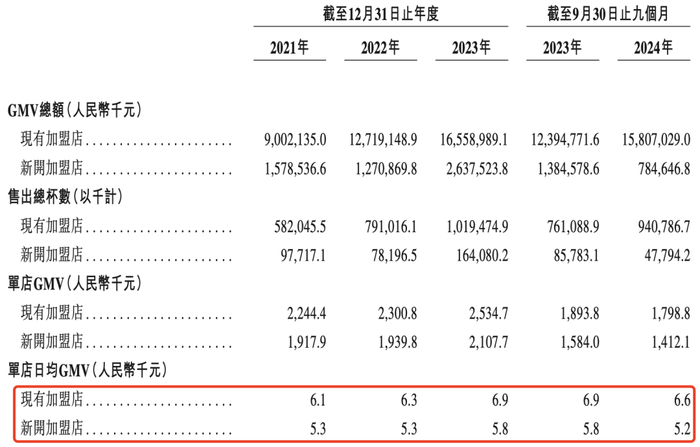

很明顯,從加盟商最為關(guān)注的單店指標來看,古茗的老店經(jīng)營數(shù)據(jù)下滑,新入局者也難賺錢,好的點位越來越少,加盟商的流失率變高。

招股書中的經(jīng)營數(shù)據(jù)顯示,2024年前三季度,現(xiàn)有加盟店(包含老店)的單店日均GMV下滑4.4%;同期新開加盟店的單店日均GMV降幅為10.3%。2021年、2022年、2023年及2024年前三季度,古茗的加盟商流失率分別為6.2%、6.7%、8.3%及11.7%。

古茗加盟店的經(jīng)營數(shù)據(jù)

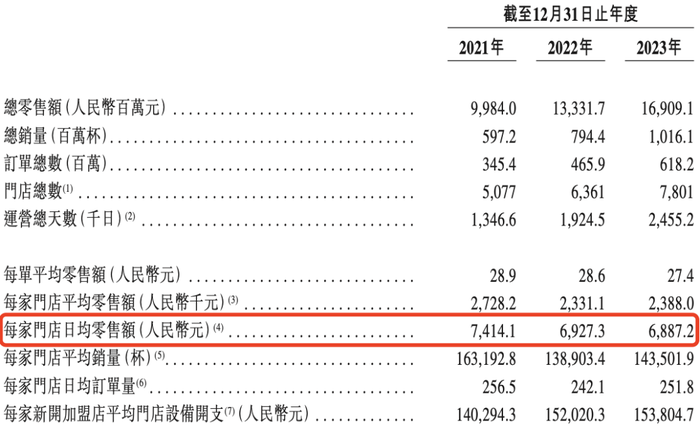

茶百道也面臨一樣的情況,2021年、2022年、2023年及2024年前上半年,茶百道的加盟商流失率分別為0.17%、1.14%、10.69%及8.19%。同時,茶百道的單店日均GMV也呈現(xiàn)下滑趨勢,從2021年的7414元下降到2023年的6887元。

茶百道加盟店的經(jīng)營數(shù)據(jù)

此外,它們還面臨區(qū)域加密之后的存量競爭問題、新市場的開拓問題,以及產(chǎn)品上新節(jié)奏和SKU豐富度的問題。

兩家的的擴張邏輯其實不同,茶百道屬于先“鋪面”后“加密”,雖然門店數(shù)量不如古茗多,但是覆蓋省份和城市比古茗多,需要補足的是倉配能力。

茶百道擅長“鋪面” 圖源 / 窄門餐眼

而古茗屬于先打“關(guān)鍵規(guī)模”再往北方擴張,在浙江、福建和廣東三大省份有絕對優(yōu)勢,但是古茗地域加密策略的負面效果之一就是老店的同店GMV(已經(jīng)開業(yè)一定時間以上的門店的GMV)下滑。為了不讓新老加盟商互相蠶食,古茗需要向北擴張,而北方才是奶茶的試金石市場,在對手占據(jù)優(yōu)勢點位的情況下,突圍有一定難度。

在品類上,兩者的打法也不一樣,茶百道重爆款,2023年,茶百道楊枝甘露銷量約9240萬杯,單品賣出近18億元;同年售出約6870萬杯招牌芋圓奶茶及1.11億杯茉莉奶綠;古茗注重快速上新,2023年古茗上新了130款新品,相當于每2.8天就有一款新品。

“低客單產(chǎn)品需要高復購來保證收入,爆款和上新都是拉動復購的手段,但也都有局限性。”杰森解釋,爆品有流量、讓人時不時想起,但需要面對生命力周期下滑后流量斷崖式下跌的危機;快速上新能盤活用戶,但考驗供應鏈的匹配度和團隊的研發(fā)能力。

根據(jù)財報,古茗2023年平均季度復購率達53%,茶百道2023年Q4的會員復購率達35%,均高于行業(yè)平均水平。

2025年,奶茶行業(yè)四大趨勢

古茗上市之后,蜜雪冰城傳出了2月底之前開啟招股的消息,計劃募資約5億美元;目前仍在排隊的還有滬上阿姨,霸王茶姬和茶顏悅色也傳出了赴美上市的消息。

其實上市并不是這些新茶飲企業(yè)發(fā)展的必經(jīng)之路,有些新茶飲品牌的體量和運營邏輯其實沒有上市的必要性,陳林分析,但是出于品牌背后的投資人的退出需求、打響品牌的需求、多一個融資渠道的需求,紛紛開啟上市,“就是拿錢繼續(xù)卷”。另外,不管是價格戰(zhàn)還是萬店擴張,都需要加盟商的助力,企業(yè)們搶著上市,也是為了給加盟商信心。

中國的新茶飲行業(yè)太卷,這一點從古茗的招股書就能看出。

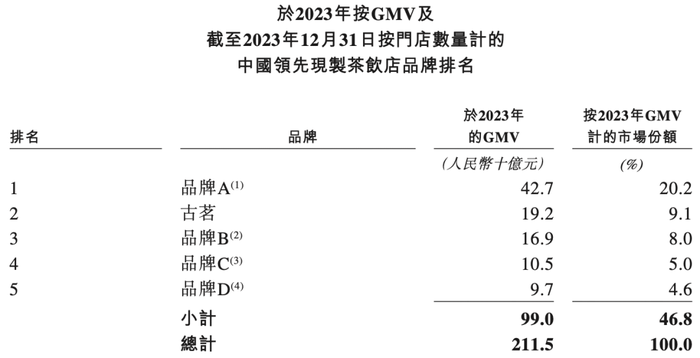

它將中國的現(xiàn)制茶飲店的市場格局按GMV進行了排序,根據(jù)推算,2023年的前五名分別是蜜雪冰城、古茗、茶百道、霸王茶姬與滬上阿姨。

但是很多人只關(guān)注到了排名,沒關(guān)注到前五名的市場份額一共只占了46.8%,還剩一半的市場份額留給新老玩家們繼續(xù)卷。

10元-20元的價格更帶是紅海市場,門店數(shù)量前十的品牌幾乎都在這個價格帶,包含茶百道、古茗、一點點和霸王茶姬等。激烈競爭之下,2025年的新茶飲行業(yè),會有哪些變化?

其中一大趨勢是,繼續(xù)搶加盟商,但是暫停粗放加盟,轉(zhuǎn)向高質(zhì)量開店。

以前新茶飲都想拼萬店,是因為茶飲行業(yè)的消費者品牌忠誠度較低,尤其在10元-20元價格帶,因此規(guī)模某種程度上約等于品牌影響力。但是現(xiàn)在新茶飲行業(yè)的邏輯變了,規(guī)模不再是唯一的勝出點,有的拼供應鏈、有的拼營銷、有的拼新品類,行業(yè)玩家各有奇招。

這個時候過度追求萬店目標,反而出現(xiàn)“門店過剩”的現(xiàn)象,加盟商越多越賺錢的故事不再成立。有加盟商表示,“當開店保護距離從1千米變成50米,對加盟商和品牌來說是雙輸”。

與其堆數(shù)量不如求質(zhì)量,一批品牌已經(jīng)對此作出反應:2月10日,喜茶發(fā)布內(nèi)部全員郵件,拒絕無意義的門店規(guī)模內(nèi)卷,暫停接受事業(yè)合伙申請,其2022年11月推出事業(yè)合伙業(yè)務暫告一段落。去年8月,奈雪的茶董事長也在業(yè)績會上表示,“公司會非常理性謹慎的,緩慢地開展加盟店和直營店。”

為了穩(wěn)住現(xiàn)有加盟商的運營數(shù)據(jù),古茗也開始控制新加盟店的增長速度,今年前三季度平均每月凈增86.33家,遠低于去年的月均194.33家。

其二,價格戰(zhàn)將告一段落,再打下去,大家的利潤都打沒了。

2025年開年,停打價格戰(zhàn)的咖啡茶飲品牌越來越多,蜜雪冰城部分飲品、甜品價格上漲1元,瑞幸部分產(chǎn)品價格漲價3元;喜茶和星巴克,紛紛喊出“放棄價格戰(zhàn)”的口號。

其三,新茶飲市場是典型的“一類味型一個神”,珍珠奶茶時代有一點點和CoCo,鮮果茶時代先有喜茶、奈雪的茶,后有茶百道和古茗,原葉鮮奶茶又出了茶顏悅色和霸王茶姬,檸檬茶有檸季和林里。

到2025年,有從業(yè)者告訴「定焦One」,新茶飲行業(yè)或許會有更加功能化的產(chǎn)品,比如清熱、助眠(低咖啡因)等,當產(chǎn)品研發(fā)方向變化,供應鏈端也會隨之變化。“每當新的味型和品類出現(xiàn),都會誕生新的行業(yè)霸主”。

同時,咖啡和新茶飲行業(yè)在2025年也終有一戰(zhàn)。

在過去的2024年,無論是茶飲品牌做咖啡,比如古茗咖啡飲品SKU占到了12%;還是咖啡品牌做茶飲,比如瑞幸上新了輕乳茶系列并且不斷增加SKU,更多的目的還是在原有供應鏈支撐的基礎上,拉動用戶復購,填充門店運營效率。

但杰森指出,2025年發(fā)力下沉市場的瑞幸,在12元左右的價格帶將面臨奶茶品牌們的圍攻,同時霸王茶姬等新茶飲品牌的高含量茶多酚和咖啡因一樣自帶成癮性,也有進一步替代咖啡,搶奪打工人群體的空間。

2025年,咖啡和新茶飲行業(yè)的混戰(zhàn)將會進一步白熱化,留給玩家們上市的時間不多了。

應受訪者要求,文中杰森、陳林為化名。