文 | 莊帥 鈺鑫

“這份成績來之不易。”

這是盒馬新任CEO嚴筱磊在2024年末發(fā)出的感慨,她所說的成績指的是盒馬已取得連續(xù)九個月盈利。或許是在2024年完成超590億GMV之際,盒馬想要乘勝追擊,以此定下了三年后沖刺千億GMV的目標。

2024年盈利,嚴筱磊將其歸功于三件事:回歸用戶價值、聚焦發(fā)展方向、推進組織建設(shè)。

從市場動態(tài)來看,這三件事的外顯為:

追著用戶喜好做產(chǎn)品,用爆品思維打開營收增量并維持話題度。

放棄多業(yè)態(tài)并行,僅留下盒馬鮮生、盒馬NB兩大核心業(yè)態(tài)。

推進人才梯隊建設(shè),新增近200名店長,為內(nèi)部注入新鮮血液激活動力。

在「莊帥零售電商頻道」看來,多年的業(yè)態(tài)搖擺下,盒馬當(dāng)前看似找到了一條更適合的發(fā)展方式,但階段性的盈利還尚不足以表示當(dāng)下這條路為最優(yōu)解,以及對其未來的“適用性”。持續(xù)深化供應(yīng)鏈內(nèi)功,并打出核心產(chǎn)品力才是關(guān)鍵。

這份盈利是否具備可持續(xù)性?未來千億規(guī)模要靠什么戰(zhàn)略來撐?盒馬還有問題要解答。

盒馬放棄“新零售”執(zhí)念

創(chuàng)始人侯毅離開后,盒馬最明顯的變化為業(yè)態(tài)聚焦。如果說前一個階段的盒馬是想通過不同業(yè)態(tài)布局的嘗試,講好一個“新零售”的故事,那當(dāng)下的盒馬更多是想只做好“盒馬”。

正如嚴筱磊在全員信中講到,現(xiàn)階段盒馬深耕兩大業(yè)態(tài):盒馬鮮生和盒馬NB。

聚焦也意味著舍棄,其舍棄的不僅是其他業(yè)態(tài)的可能性,還有此前盒馬鮮生走的彎路。

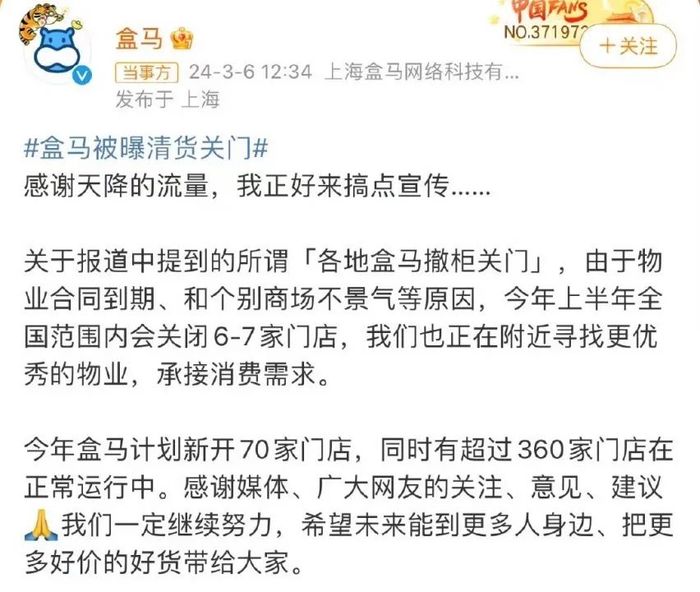

一個明顯的現(xiàn)象是,2024年上半年,盒馬鮮生陸續(xù)關(guān)閉6-7家門店,沈陽、海南等地已經(jīng)“查無此馬”。官方給出的原因為:物業(yè)到期和商場不景氣等。

但物業(yè)和商場不景氣只是影響門店運營的因素,并不影響盒馬在該地區(qū)繼續(xù)運營。然而其卻選擇了“大撤退”。

這背后映射的或許是盒馬此前激進擴張埋下的隱患。

沈陽、海南的門店都是其2020年喊出“雙百戰(zhàn)略”后的產(chǎn)物,即盒馬鮮生和盒馬mini各開出百家門店。

彼時,在盒馬看來2020年上半年讓線上買菜的心智已經(jīng)養(yǎng)成,本就擁有線上下單+線下配送布局的盒馬,已經(jīng)等來了東風(fēng)。

侯毅曾在2020年透露,高峰時期盒馬一家門店一天訂單破萬。

用戶接受度的提高也推動著盒馬跑馬圈地的勢頭,不僅在原有城市“加密”門店,還大力拓展新城市。阿里財報顯示, 盒馬在2020年的門店規(guī)模為222家。

除了擴張原因外,盒馬落子沈陽和海南也有二者當(dāng)?shù)氐漠a(chǎn)業(yè)資源的因素。海南首店開業(yè)之際,盒馬相關(guān)負責(zé)人表示,“三亞本地海鮮資源豐富,通過大型養(yǎng)殖場直供門店外,依靠盒馬供應(yīng)鏈體系,將引進海鮮供應(yīng)給消費者。”

沈陽首店開業(yè)時,也有負責(zé)人透露出,盒馬將為遼深地區(qū)的農(nóng)產(chǎn)品搭建農(nóng)產(chǎn)品上行之路。

滲透產(chǎn)業(yè)資源,是盒馬想要打出產(chǎn)品力的一環(huán)。2020年侯毅表示,要加強蔬菜、水果、肉禽蛋等生鮮商品的直采基地和工廠建設(shè)。

“我希望到年底,盒馬有50%商品外面是買不到的。”

至此,在“產(chǎn)業(yè)資源+擴張目標”加持下,沈陽和海南迎來兩家盒馬鮮生門店。盒馬出發(fā)點向好,但卻忽略了一個重要因素——店鋪密度。

僅憑沈陽和海南兩地門店難以分攤供應(yīng)鏈成本。換言之,兩座城市的產(chǎn)品送出去的成本低,外部產(chǎn)品送進來的物流成本較高。

沈陽消費者對「莊帥零售電商頻道」表示,每次從江蘇回沈陽都會發(fā)現(xiàn),盒馬同樣的產(chǎn)品售價不同,沈陽更貴。

實際上,由于供應(yīng)鏈成本的不同,盒馬城市間售價差異的事情常有發(fā)生。極速擴張的盒馬在全國建起聲量時,忽略了運營的難度和成本。

盒馬新的戰(zhàn)略調(diào)整除了舍棄門店外,還對部分門店進行了升級改造,更整潔明亮,優(yōu)化了購物體驗。

升級后,盒馬門店擴大了鮮食、熟食區(qū)域,增加了“可逛性”,以調(diào)改的勢頭吸引線下客流。此外,聚焦后的盒馬還開始優(yōu)化人員,進一步減輕了運營壓力。

重新審視業(yè)態(tài)和門店布局,并不代表盒馬放棄規(guī)模化擴張,相反2024年是盒馬近五年開店數(shù)量最多的一年。春節(jié)前將開超70家門店,平均每五天一家。

剛開始盈利又加速前進,盒馬要警惕走回當(dāng)年的擴張老路。

“蹭熱點”的產(chǎn)品力能走多遠?

聚焦業(yè)態(tài)和人員優(yōu)化可視作為降本,但盈利靠的不止是節(jié)流,更要開源。盒馬的答案為:打造垂直供應(yīng)鏈,借此加大自有品牌的發(fā)展。

垂直供應(yīng)鏈是盒馬的核心底牌之一,重構(gòu)采購環(huán)節(jié)直接與源頭供應(yīng)商建立緊密合作,減少層層加價的同時,又最大程度的掌握了品質(zhì)話語權(quán),能嚴格把控產(chǎn)品的生產(chǎn)、采摘、加工等各個環(huán)節(jié)。

以盒馬在蘇州昆山的烘焙工廠為例,從生產(chǎn)到江浙滬地區(qū)的配送時間,已經(jīng)縮短至一天。

盒馬還在持續(xù)推進盒馬村的建設(shè),深入各類生鮮、農(nóng)產(chǎn)品的產(chǎn)地,從源頭把控生產(chǎn)標準。

截至2023年19月末,全國共有185個盒馬村,此外,2023年至2024年,盒馬與浦東新區(qū)8個鎮(zhèn)又共建了9個“盒馬村”。

垂直供應(yīng)鏈和盒馬村,都是圍繞產(chǎn)品進行供應(yīng)鏈調(diào)優(yōu)的結(jié)果,除此之外,盒馬還擴大合作,以O(shè)DM模式入局擴容自有品牌。

據(jù)電腦報消息,某酒飲供應(yīng)商曾表示,在結(jié)束與盒馬的合作后,盒馬找到了其上游工廠。

2024年盒馬還牽手比利時烘焙品牌焙樂道,開發(fā)“酸面團”歐包新品等。通過和外部有生產(chǎn)能力的工廠、品牌合作,既能做到在短時間內(nèi)上新被市場檢驗過的新品,降低試錯成本,又避免了投入大量供應(yīng)鏈建設(shè)資金,掌握更多議價空間。

上述深耕供應(yīng)鏈的做法映射到終端最直接的變化就是價格降低。

2023年9月,盒馬與湖州特思拉啤酒有限公司合作,打造了精釀鮮啤的垂直供應(yīng)鏈,隨著供應(yīng)鏈的成熟,盒馬1升裝的德式小麥白啤酒售價從19.9元降到了13.9元;IPA啤酒從23.9元降到19.9元;果味精釀從19.9元,降到了9塊9。以更低的價格吸引更多客流,風(fēng)味精釀啤酒上架不到一年銷售量上漲200%。

盒馬在供應(yīng)鏈的建設(shè)投入,核心目的則是打造產(chǎn)品力。

2024年,盒馬在產(chǎn)品圍繞“健康“和“方便”推陳出新,HPP果汁、低GI面點、即食菜肴等系列的新品。除了通過產(chǎn)品自身的標簽吸引客戶外,盒馬還為吸引客流做了諸多努力。

最直觀的就是盒馬烘焙類產(chǎn)的表現(xiàn)。

一方面,盒馬跟隨互聯(lián)網(wǎng)熱點出產(chǎn)品。比如今年社交媒體爆火的“干巴lunch”爆火后,盒馬迅速跟進推出了同款“干巴lunch套餐”,包含“干巴”面包、牛油果、三文魚和黃油。

為了擴大宣傳力度,盒馬甚至直接在商品推薦中寫道“干門永存”,其中松子黑豆恰巴塔面包一個月超過1.1萬人次下單。而這款產(chǎn)品,就是和焙樂道合作的。

另一方面,盒馬還“學(xué)習(xí)”成功者的經(jīng)驗,推出山姆已經(jīng)取得成功的產(chǎn)品,比如桂花酒釀大福、瑞士卷、榴蓮蛋糕等,盒馬均有相同的產(chǎn)品,甚至包裝風(fēng)格都相差無幾。

一是減少創(chuàng)新試錯成本;二是能在最短時間內(nèi)帶動營收。

基于供應(yīng)鏈夯實的基礎(chǔ)和對市場趨勢的洞察,使得盒馬烘焙產(chǎn)品成為營收貢獻最多的品類,東營盒馬門店開業(yè)第一天,烘焙商品的銷售額就超過40萬元;徐州新店,單店銷售額收入top3都是烘焙商品。2024年,盒馬草莓盒子蛋糕的銷售額突破1億元,成為盒馬烘焙的億元級單品。

但值得思考的是,盒馬的超級單品(瑞士卷、榴蓮蛋糕等)中有太多別家的影子,通過爆品思維維持話題度,這步棋能走多遠?

看似什么都有,具備能滿足大部分消費者的大部分需求的競爭力,可其本質(zhì)或許缺少點內(nèi)核。

在「莊帥零售電商頻道」看來,一方面,優(yōu)秀企業(yè)不會互相抄襲,山姆不會推出胖東來的超級單品大月餅,胖東來也不會動山姆的“蛋糕”。各家旗幟鮮明的發(fā)展,才是共榮的零售商業(yè)景象。另一方面,不從挖掘消費需求本身出發(fā)而是從熱度出發(fā),長久以往將導(dǎo)致團隊缺失了對消費需求洞察并開發(fā)相應(yīng)產(chǎn)品的能力,其可持續(xù)性存疑。

挑戰(zhàn)千億規(guī)模

三年內(nèi)達到千億GMV,這是盒馬定下的新目標。從目前的發(fā)展狀況來看,想要完成目標,其主要的兩大路徑為:下沉市場和拓展加盟店。

春節(jié)前,盒馬預(yù)計新開出72家盒馬鮮生門店,全國門店總數(shù)將接近430家。其中,三分之一門店位于縣城,也就是盒馬虎視眈眈的下沉市場。

在盒馬看來“向下走”是跟隨消費趨勢共同前行,《2024盒區(qū)房消費趨勢洞察報告》顯示,長三角縣城已經(jīng)“搬空”盒馬,盒馬東營店的烘焙單日銷售額,刷新了盒馬的記錄。

該報告中顯示,縣城消費勢頭旺盛,離不開當(dāng)代青年的從業(yè)趨勢。隨著“返鄉(xiāng)就業(yè)”成主流,潛力型城市對年輕人的“虹吸效應(yīng)”與日俱增,三線城市人均消費支出增長超過21%,增幅超過一線和新一線城市。

誠然,縣城十分具有想象空間,這一點從“山姆熱”就能看出。

一方面,“山姆代購月入10萬+”的話題頻頻出現(xiàn)在社交媒體,使山姆不得不嚴厲打擊代購行為,開始嚴查會員卡使用。另一方面,山姆也親自下場,在昆山、泉州等縣城開出首店。

由此可見,縣城的消費活力有目共睹,但從人口結(jié)構(gòu)來看,縣城或許更適合山姆的“大包裝”標簽。相比一二線城市獨居、情侶人群標簽,縣城一家三口、一家三代的標簽人群更多,更適合山姆的產(chǎn)品邏輯。

因此,留給盒馬的挑戰(zhàn)不僅在于提防未來山姆進入,進而陷入到曾在一二線城市上演過的競爭狀況,還要適度調(diào)整貨盤,通過包裝、貨盤結(jié)構(gòu)等調(diào)優(yōu)以此來更加適配縣城消費邏輯。

而另一條支撐加盟路徑的主力軍則為盒馬NB。

如盒馬所說,盒馬NB目前還在調(diào)整最優(yōu)模型,尚未達到盒馬鮮生般具備復(fù)制成功模型的能力。

在這段調(diào)整模型的故事中,盒馬NB卻率先開放了加盟。2024年6月,盒馬表示,盒馬NB將在19個城市及省區(qū)的周邊城市拓展門店,同時大范圍開放加盟,計劃在10年內(nèi)在全國鋪設(shè)10000家門店。

據(jù)了解,盒馬NB自提店的加盟方式有三種:第一種是獨立合作;第二種是異業(yè)合作;第三種是團點合作。

截至2024年12月,盒馬NB加盟店在浙江和上海地區(qū)的發(fā)展數(shù)量為200家。

相較于盒馬鮮生的市場下沉,盒馬NB走的是價格下沉的路子。從價格帶來看,其競爭圈不在為同類型零售商超而是線上的生鮮電商以及街坊周邊的菜市場。

另從門店選址來看,受定價和業(yè)態(tài)影響,盒馬NB摒棄了“商場店”的選址邏輯,而是走近社區(qū),其上海市楊浦區(qū)鞍山路的門店毗鄰菜市場。

由此可見,作為盒馬下沉市場的主力,盒馬NB未來的考驗,不再是如何消化盒馬內(nèi)部的庫存,而是如何在競爭圈中形成核心競爭力,以持續(xù)低價的優(yōu)勢和菜市場作斗爭。

更關(guān)鍵的是,一旦借助加盟商的力量,盒馬NB大面積鋪開后,難免產(chǎn)生和盒馬鮮生左右互搏的現(xiàn)狀。

畢竟,距離消費者更近、價格更低的盒馬NB,具有更多主動權(quán)。如何平衡兩大業(yè)態(tài)的發(fā)展,是盒馬2025年開店和沖刺營收新高度的核心課題之一。

值得思考的是,無論是全員信還是盒馬的市場動態(tài),卻難以再見到X會員的身影。

「莊帥零售電商頻道」認為盒馬x會員店或許才是補齊千億規(guī)模營收的重要拼圖。一來,會員費的收入可以作為利潤的主力軍,能在短時間內(nèi)推高盒馬的盈利能力;二來,會員店的高客單價和高復(fù)購特性能帶來更穩(wěn)定的營收增速曲線。

但盒馬似乎放棄了會員店業(yè)態(tài),2024年北京盒馬X會員建國路店于5月底關(guān)閉。2021年7個月開六家店的繁榮盛況一去不復(fù)返。X會員是否需要重啟,也是盒馬不得不回答的問題。

畢竟,山姆和開市客已經(jīng)做好市場教育,未來會員店模式的熱度仍將持續(xù)走高。