喜茶再次站出來對新茶飲行業的高度內卷說“不”。

2月10日,喜茶發布了主題為《不參與數字游戲與規模內卷,回歸用戶與品牌》的內部全員郵件,稱新茶飲行業仍處于早期階段,但是行業的“數字游戲”已走到盡頭,無意義的價格、營收、規模內卷嚴重消耗用戶對新茶飲的喜愛。

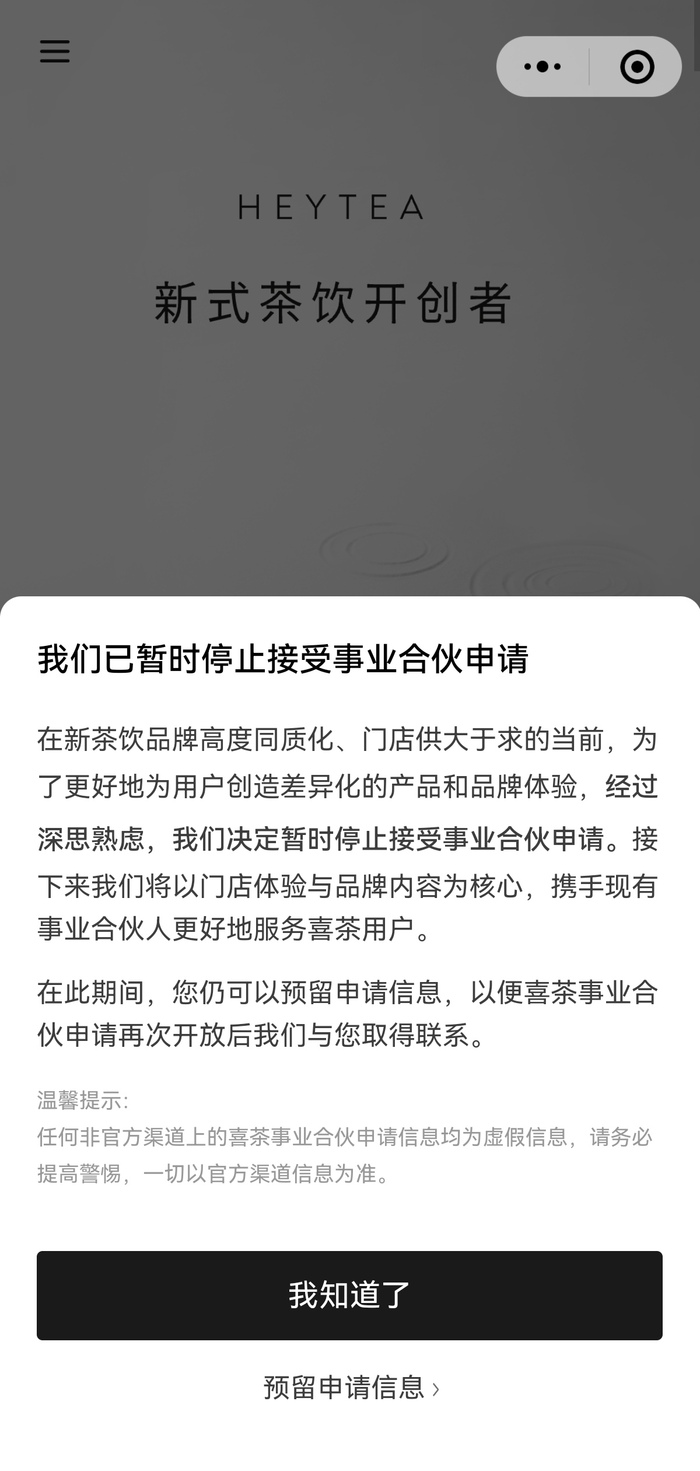

其中最值得注意的是,喜茶正式宣布,暫時停止接受事業合伙申請。

喜茶表示,在過度同質化、門店數量供大于求、經營效益普遍下滑的大背景下,行業繼續加密擴大規模,可能更多是對增長、對資本的執念,這既不是用戶的需求,也不是合伙人的需求,甚至是一種對合伙人的傷害。

目前,喜茶事業合伙助手小程序的頁面中已經彈窗發布《我們已暫時停止接受事業合伙申請》的通知。

開放加盟,是在喜茶成立10年以后做的決定。時機、品牌積累程度、市場環境等都是促成因素。

2019年喜茶接受界面新聞專訪時曾表示,當時喜茶婉拒了一批又一批上門請求加盟的人們,不開放加盟是當時喜茶堅持的策略,但對加盟這種擴張零售網絡的形式也并不排斥,從來沒有覺得做品牌跟加盟是矛盾的。

而2022年開放加盟這一舉措的關鍵,在于幫助喜茶完成了轉向大眾市場的目標。

喜茶剛剛在一二線城市走紅時由于稀缺性被大家關注,排隊動輒兩三個小時在當時已算轟動全場的消費現象。大家對于喜茶注入了相當高的期待與關注,甚至認為它具備某種社交貨幣價值——但事實上,茶飲本身就是一個大眾消費品。

與之配套的是,喜茶在2022年初就宣布全面告別30元,將價格帶下調。

不同于星巴克踩中了中國消費升級和中產購買力涌現的契機,消費者熱衷于為30元一杯的咖啡、第三空間以及體面買賬,喜茶當時面對的消費市場已經改變——這幾年高速成長起來的本土咖啡連鎖,都是價格帶在十來塊錢的實惠咖啡,Manner如此,.jpg如此,瑞幸更是如此。

加盟也讓喜茶一度走得很快,從過去的措施來看,它也在反復衡量與嘗試。宣布開放加盟時,喜茶的門店僅不到900家,后續的攻城略地令其門店數量在2年間翻了近5倍,截至2024年9月該品牌門店已經突破4300家。

為何喜茶如今要主動剎車?

新茶飲行業已經變天了。新茶飲行業數字游戲的開端始于新消費投資熱,在資本的推助下人們身邊的茶飲店在過去的5年內以從未有過速度暴增,但保持高成長性的壓力讓所有頭部品牌陷入快速擴張、激烈爭奪份額“跑馬圈地”式的數字游戲,直到2024年,茶飲連鎖們不約而同地停滯、收縮,來到深度調整期。

門店過剩對新茶飲賽道而言已經是眾所周知的現實。

紅餐大數據顯示,從2023年11月到2024年11月,已經有高達19.7萬家奶茶店閉店。據窄門餐眼,截至2024年11月,茶飲門店存量數41萬家,近一年新開店14.2萬家,近一年凈增長-1.8萬家。以此計算,近一年的閉店數量為16萬家。

在茶飲行業連鎖化率已經超過55%、市場容量幾乎到達天花板之時,所有參與者都陷入苦戰。

事實上,新茶飲行業所有能幫助品牌實現差異化競爭的有效手段,幾乎都被玩過一遍。消費者最容易感知到的是,茶飲領域的創新變得越來越有限,只要市場上有爆款誕生,那么接下來品牌們會紛紛搶答“命題作文”。

比如2024年上半年,一夜之間似乎所有頭部品牌都推出了輕乳茶品類。就產品本身而言這既是流行,又可被快速復制。“原葉鮮奶茶”的產品定位可實現高度標準化,且帶有成癮性,這也意味著高復購潛力。

但隨著各個品牌都盯上輕乳茶,價格戰又成為了競爭手段。買一送一、9.9元、甚至折后單杯3.6元的輕乳茶紛紛涌現。

價格戰已席卷了所有參與者。紅餐產業研究院披露的數據顯示,2024年上半年,現制飲品新品售價主要集中于10元—20元價格帶。其中單杯售價處于15元—20元(不含20元)的新品數量占比達39.1%,10元—15元(不含15元)的占比為25.7%,合計占比高達64.8%。

走到2024年,茶飲行業的高飽和、同質化和低增速已是行業共識。而艾媒咨詢發布的預測數據顯示,在2024年新茶飲市場規模增速6.4%的基礎上,2025年將下降至5.7%,并在此后維持低于3%的增速。

但拋開所有競爭與壓力,喜茶自己一再重申,品牌是品牌的基本所在,“始終聚焦用戶與品牌,是我們最根本的出發點,這也決定在2025年,我們將更加極致的執行差異化戰略,為用戶帶來獨屬于喜茶的獨特品牌體驗。”喜茶在內部郵件中表示。

那么,喜茶要怎么跳出內卷?

2024年9月18日,喜茶向事業合伙人發布了一封名為《為用戶創造差異化的品牌和產品》的內部信,宣布不玩低價內卷游戲了。由此,喜茶開啟了一系列對差異化的探索。

具體措施上,喜茶表示將會加大投入在品牌與產品兩方面,包括品牌設計與包裝、品牌活動內容、門店空間、周邊等;產品也將“不會跟風行業熱門品類,新品不再重復目前既有的產品結構”,而是在健康茶飲的方向下,探索更多差異化產品與品類。

2024年7月,喜茶推出“羽衣纖體瓶”,這款新品上線一個半月就售出1000萬瓶。隨后,喜茶趁勢陸續推出了以苦瓜、紅菜頭等為主打的系列產品。

這一系列產品成功讓“超級植物茶”概念一炮而紅,并讓蔬果茶成為現制茶飲的最新命題作文。

果蔬汁并不是一個新概念,它經常出現在Wagas、Gaga等輕食品牌的產品中,也有區域性品牌深耕此品類。而新茶飲品牌們眼下能讓果蔬汁老概念再度翻紅,甚至形成風潮,一個重要原因在于產品結構上的創新。

與傳統果蔬汁不同,新茶飲品牌推出的超級植物茶通常加入了茶底。

喜茶曾表示,通過現泡茶湯中和部分蔬菜的土腥味,與果蔬等植物風味實現更好的平衡;在保留一定量膳食纖維的同時,過篩去除影響口感、難以溶解的粗纖維,并添加了例如奇亞籽、白柚粒等植物小料豐富口感。

因而,“果蔬汁+水果茶”的組合成為了各個新茶飲品牌的研發公式,它們都能在這個框架下找到一些創新點。這也驗證,如果品牌們都陷入低價的比拼,那么過去那些令消費者興奮的創新將難以為繼。反而如喜茶這樣重新尋找產品上的差異化創新,才能激發行業新的可能。

喜茶也借此獲得實打實的業績增長。

喜茶第四季度公開信顯示,羽衣纖體瓶、去火纖體瓶等超級植物茶系列銷量已突破3500萬杯。同時,喜茶主動調整門店發展節奏,沒有盲目加密門店,門店運營質量也持續提升。在差異化舉措的支撐下,喜茶在第三、四季度的門店銷售出現了逆勢增長。

喜茶在信中披露,2024年下半年新開門店的平均業績顯著高于上半年,門店整體業績呈現出持續大幅超越行業大盤的趨勢;在下半年的行業性淡季中,喜茶門店的業績表現甚至優于上半年某些旺季月份,“這些都再次驗證了我們差異化戰略的正確性和有效性。”

加強對加盟商及加盟門店的管理也是喜茶差異化戰略中的重要一環。

暫停事業合伙人申請以前,喜茶早在2024年第四季度便針對加盟店制定了新的發展策略,激勵合伙人開出能更好呈現喜茶品牌的門店。比如喜茶新的事業合伙人評價體系將更加突出門店體驗和品質評分。對于那些獲得更高評分等級的合伙人,喜茶將給予有力的政策激勵。

此外,通過更深度的品牌活動提高用戶黏性也是喜茶提升品牌力的方向。

喜茶最近一次引發熱議的品牌活動是與藝術家草間彌生于2024年11月7日上線的聯名合作。有人把聯名周邊的南瓜波點掛飾放在了自己的LV手袋上;也有人將聯名奶茶杯變成了花盆;嗅覺敏感的廠商甚至火速賣起了同款波點南瓜手機殼、耳機套。

在高度內卷的新茶飲行業,頭部品牌們平均每半個月到1個月,就要進行一次聯名,是聯名活動最頻繁的行業之一。熱門大IP往往是各個品牌爭相合作的重點對象,但人們仍能從合作方的份量、登上熱搜的次數、活動傳播的長尾影響力等等蛛絲馬跡上感受到,喜茶還是不一樣,它的聯名活動往往能真正刺激到人們的神經。

一方面,喜茶被戲稱為“喜茶設計公司”的過往,以及擅長在各式各樣的場景與人群中呈現互動的創意,為喜茶的品牌活動帶來許多靈活空間,這奠定了重量級IP選擇與之合作的基礎。而在多年積累下,如今喜茶的品牌敘事更強調差異化的品牌體驗,加深與大眾消費者的聯結與品牌辨識度。

眼下,喜茶也正試圖將差異化的品牌體驗重新落地到門店端。

1月17日,喜茶成都春熙路DP店“疊院”正式開業,這也是喜茶西南首家炒冰店。與喜茶標準店相比,這家門店更為強調空間設計,以及與城市在地人文的融合——就像那些年強調“靈感之茶”的喜茶一樣。

DP店指的是喜茶經典空間設計系列門店,全稱為HEYTEA DP(HEYTEA DAY DREAMER PROJECT ,白日夢計劃),以不同主題探索在飲茶場景下,中式文化、社交空間與現代審美在空間實驗上的融合與變化,早在2017年便開始陸續開出,比如深圳深業上城DP店“山溪間·找茶趣”、廣州凱華國際DP店“山外山”等。

喜茶曾默默收縮這類強調品牌設計的特殊類型門店。這一舉措很大程度上是出于務實的考慮——在疫情肆虐的時期,商場中心區的門店除租金昂貴外,過去第三空間的功能性也被極大削弱。但眼下,喜茶想要找回做著“白日夢”的自己。

喜茶曾是茶飲公司里的一個“異類”。在水果茶風潮剛剛興起的2018、2019年,它的產品類別已經從茶飲延展至冰淇淋、蛋糕;比起當時的對手,它花費了更多的精力在構建自己的視覺系統,甚至公號推送的語言風格上。這一切的目標直指樹立品牌。

如今,它想嘗試再度成為消費者心中那個具備光環的“異類”。

在蜜雪冰城、古茗等新茶飲公司排隊等待上市的眼下,喜茶的轉型與主動剎車意味著這個品牌即將走上一條充滿未知的道路。而它篤信的是,新茶飲仍是一個充滿未來成長空間的行業,而規模與營收的快速增長不是衡量品牌競爭力的唯一標準。

在此次內部信中,喜茶表示新茶飲行業到如今也僅有十多年的歷程,相較于其他行業,以及數千年的茶與茶文化的發展歷史,新茶飲仍處于早期發展階段,還有很多歷程需要行業共同經歷與探索。“短期內‘數字游戲’與‘規模內卷’的死胡同,并不是行業的終點,還有很多階段需要經歷。”