文|半導體產業縱橫

最近,Gartner發布研究報告,預計全球半導體收入將在2024年達到6260億美元,比2023年增長18.1%,并有望在2025年進一步上升至7050億美元。

在過去的一年中,半導體行業出現了“結構性分化”的鮮明特征。一方面是消費電子需求的持續疲軟,另一方面則是數據中心、AI芯片、存儲市場的爆發式增長。

翻過春節后,全球半導體企業前十都已經陸續公布了2024年的財報業績。本文將以已披露財報的9家企業為核心,結合行業趨勢與競爭格局,解析2024年半導體行業的“勝負手”,并且一起從各家的預測中看看2025年的半導體市場發展。

01、全球半導體TOP10成績單

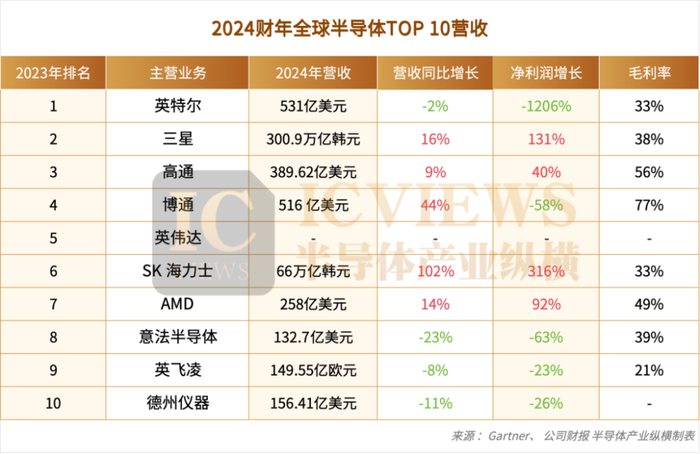

半導體產業縱橫整理了全球半導體TOP 10(按照Gartner2023公布排名)2024財年的業績。

三星電子

三星電子實現了300.9萬億韓元的總營收,同比增長了16%,而歸母凈利潤則飆升至33.6萬億韓元,同比激增131%。

具體來看,三星電子的半導體業務在2024年營收達到665億美元;代工業務銷售額29.2萬億韓元,同比下降6%;移動業務銷售額114.4萬億韓元,同比增長5%;視覺顯示業務營業利潤1.7萬億韓元,同比增長42%。

2024年,占三星電子營收大頭的半導體業務的增長是來源于存儲的強勁反彈,尤其是HBM、高密度DDR5產品的銷量增長顯著。在代工上的業績下滑,也側面印證了三星2nm工藝進度的艱難。

英特爾

英特爾全年營收531億美元,同比下降2%,歸屬于英特爾的凈利潤由盈轉虧,虧損額高達188億美元,相比上一年的17億美元,下降了約1205.88%。毛利率32.7%,比上一年下降7.3個百分點。

英特爾收入來源目前分為:客戶端計算事業部(CCG)、數據中心和人工智能事業部(DCAI)、網絡和邊緣事業部(NEX)、英特爾代工(Intel Foundry),和其他獨立業務部門(如Altera、Mobileye等)。

具體來看,CCG業務全年收入303億美元,比2023年增長4%;DCAI業務全年收入128億美元,比上一年增長1%;NEX邊緣業務全年收入58億美元,同比增長1%;Intel Foundry業務全年收入175億美元,同比下降7%。

去年英特爾的主要下降還是在于晶圓代工業務,去年代工業務毛利率為負,營業虧損超過130億美元。

高通

高通2024財年總收入為331.9億美元,較2023財年同比增長9%,凈利潤為101.42億美元,相比上一財年同期增長了40%。值得一提的是,2024年高通有46%的收入來自于中國客戶。

具體來看,負責智能手機、汽車和其他智能設備芯片的QCT部門(Qualcomm CDMA Technologies)營收達到331.96億美元,占總營收的85.20%;負責技術授權業務的QTL部門(Qualcomm Technology Licensing)實現營收55.72億美元,營收占比14.30%。

博通

博通2024年全年營收達到516億美元,同比增長44%。這次的營收創下了博通的歷史新高,其中 AI 和 VMware 兩大業務板塊成為核心增長引擎。毛利率來看,博通毛利率高達76.5%。

具體來看,半導體解決方案業務方面,全年營收300.96億美元,同比增長7%。對于這部分營收的增長,博通表示受到人工智能收入推動122億美元。得益于博通為超大規模客戶量身定制AI XPU,強調高性能計算和網絡連接能力,AI收入同比增長220%。

去年,博通成功整合了VMware。因此,基礎設施軟件業務方面,全年營收214.78億美元,同比大增181%。這部分業務的增長速度從所占的營收份額可以看出來,上一財年基礎設施軟件業務占博通總份額的21%,但今年占到了42%,直接翻番。

SK海力士

SK海力士去年全年的營收達到66.19萬億韓元,營業利潤為23.47萬億韓元,凈利潤為19.80萬億韓元,實現了有史以來最佳年度業績。

這個營收什么概念?SK海力士有史以來最高的營收是在2022年創下的,但2024年比2022年營收還要高出21萬億韓元。

具體的表現來看,HBM(高帶寬存儲器)在2024年貢獻了DRAM銷售額的40%以上,企業級固態硬盤(eSSD)需求在2024年也呈現持續增長趨勢。

AMD

AMD全年的營收達到258億美元,較去年同比增長14%;凈利潤為16.41億美元,較上年同期增長92%。

具體來看,數據中心事業部營業額創新高,2024年營收達到126億美元,同比增長94%,主要是去年AMD Instinct和EPYC處理器的增長。客戶端事業部營業額在71億美元,同比增長52%,這方面是對AMD銳龍臺式處理器及銳龍移動處理器的強勁需求。游戲事業部營業額為26億美元,同比下降了13%。嵌入式事業部營業額在36億美元,同比下降了33%。

意法半導體

意法半導體全年的營收在132.7億美元,同比下降了23.2%;凈利潤15.6億美元,同比下降63.0%。在毛利率方面,則實現了39.3%。

具體來看各部分,模擬產品、MEMS與傳感器(AM&S)部門下降了13%;功率與分立(P&D)部門下降了19%;微控制器(MCU)部門下降了39%;數字IC和射頻(D&RF)部門下降了16%。

意法半導體的財報中也展示了按照終端市場的收入情況,2024年工業類產品收入同比下降幅度最大,下降了49%,汽車類、個人電子類產品收入同比下降幅度也分別達到14%和11%,通信設備和電腦外圍設備同樣下降了2%。

英飛凌

英飛凌2024財年營收為149.55億歐元,同比下降8%;利潤為31.05億歐元;利潤率為20.8%。

具體來看,汽車業務(ATV)營收84.23億歐元,同比增長2%,占總營收的56%,穩居最大業務板塊地位。這方面的增長主要是得益于xEV(電動車)相關產品和微控制器的需求增加,以及在中國市場的戰略布局。

除此之外,英飛凌的其余業務營收都是下滑的。綠色工業電源業務(GIP)營收19.34億歐元,同比下降12%。功率與傳感器系統(PSS)營收30.88億歐元,同比下降19%。連接安全系統(CSS)營收15.06億歐元,同比下降26%。

德州儀器

德州儀器全年營收156.41億美元、凈利潤47.99億美元,分別同比下降10.7%和26%,這也是2023年后德州儀器再次出現全年營收和凈利潤同比下滑。連續兩年的下跌,把2021年以來的增長差不多全部跌掉了,從200億美元,重新回到150億美元的區間了。

具體來看,模擬業務收入去年的營收達到121.6億美元,同比下降了7%;嵌入式處理業務營達到25.3億美元,同比下降25%;其余業務部分收入同比下降15%。

02、TOP10財報,看出三點市場變化

實際上,通過2024年財報的分析我們能夠清晰地看到全球半導體市場正在出現三點變化。

第一,除了AI外,數據中心的增長非常驚人。

2024年,AI芯片成為了半導體行業的最大贏家。

英偉達前三季度營收同比暴漲159.4%(達911.7億美元),SK海力士HBM收入占比超40%。這一數據充分印證了AI芯片和高性能存儲的爆發式需求。

AI的增長,我們不必多說,但值得一提的是:數據中心被推到了很靠前的位置。

從Gartner的數據來看,2024年數據中心半導體收入總計1120億美元。這意味著,數據中心首次超越了智能手機,成為半導體行業的第二大市場。這個變化其實也在驅動三星、博通的增長。比如說三星的DDR5、HBM的需求上漲,以及博通去年是通過自己的AI定制芯片在數據中心市場站穩了腳跟。

對于數據中心的看好,也表現在股價的變化上。AMD發布第四季度財報時,其數據中心業務Q4營收為39億美元,同比增長69%,創下歷史新高。這么看財報的數據還算不錯,但發布財報結束后,AMD股價還是跌了。

因為市場預期AMD第四季度數據中心營收達到41.4億美元,AMD公布的39億美元還有一定差距。并且,從年收入來看,2024年AMD數據中心業務營收超過126億美元,而英偉達2024自然年前三季度的銷售額就達到了796億美元,兩者差距也并未明顯縮小。

數據中心這方面,第一是英偉達、第二就是AMD。市場一直期望AMD能夠縮小和英偉達的差距。由于差距變化不明顯帶來的股價下跌,其實能看出:市場對于數據中心的期待是很高的。

第二,去年存儲芯片市場復蘇,但今年會出現變化。

2024年,存儲芯片市場迎來了全面復蘇。

三星、SK海力士和美光三家存儲巨頭合計占據了全球HBM市場90%以上的份額。HBM3E的量產更是推動了DRAM收入的同比增長75.4%。與此同時,存儲芯片的價格也在上漲。美光的DRAM平均售價(ASP)上漲了50%,三星的HBM產能也翻倍增長。

但值得注意的是,到了2025年存儲市場不會一直維持高位。巨頭企業對于今年的判斷都是會有一定下跌的。

三星和SK海力士對于存儲的看法還是十分相似的:2025年高端存儲產品市場旺盛,傳統存儲產品的市場下滑。

三星電子預計,第一季度 DRAM bit出貨量環比下降高個位數百分比,DRAM ASP 也將環比略有下降;NAND bit出貨量將環比下降13%~15%。

SK海力士則預計,一季度DRAM B/G季環比降幅將處于10%~20%區間的低端;NAND B/G季環比降幅將處于10%~20%區間的高端。整體服務器市場,包括人工智能和通用服務器,預計今年將增長高個位數百分比。

也正因此,兩位巨頭都在減少傳統的DRAM和NAND產品的比例,更多的是朝著尖端節點的轉移。在三星電子的估計中,DDR4、LPDDR4在2024年銷售額占比在30%以下,到了2025年直接大幅縮減至個位數。SK海力士也計劃向先進工藝的過渡,在今年會擴大HBM3E供應,并適時開發HBM4以滿足客戶需求。

第三,汽車芯片遇冷,2025年樂觀或者持平。

從英飛凌、意法半導體、德州儀器的財報其實能夠感受到2024年工業半導體和汽車半導體的市場下滑。三家全球巨頭企業的Q4凈利潤都出現同比百分比兩位數的下降幅度。

去年英飛凌已經全球裁員了1400人。最新的消息中,意法半導體在考慮裁員了,在法國和意大利工廠裁員至多6%,大概影響2000到3000名員工。

不過,對于2025第一季度,三家企業的看法都是樂觀或者持平的。

德州儀器預測2025年第一季度公司營收在37.4億美元~40.6億美元之間,高于2024年第一季度的營收36.61億美元。德州儀器CEO Haviv Ilan也表示:“工業市場業務似乎已在觸底區間,不過,其中工業自動化和能源基礎設施領域仍未見底。”

英飛凌則認為2025財年第二季度營收為約36億歐元,這接近2024財年第二季度的營收36.32億歐元。預計汽車部門和互聯安全系統部門業務收入將以集團平均速度增長,綠色工業電力部門收入將大幅減少,電力和傳感器系統部門收入將大幅增長。

就汽車和工業領域后續的市場需求,意法半導體總裁兼CEO Jean-Marc Chery表示,公司將繼續受到工業復蘇和庫存調整延遲以及汽車業需求增長放緩的影響。

值得一提的是,盡管三家企業業績不斷下滑,但是在亞太市場和大中華區市場的業績是向好的。德州儀器表示,中國市場第四季度收入有所增長,中國整體市場表現較為健康,中國市場的收入增長主要源于車用半導體和消費半導體的拉動。這么來看,實際上中國市場相比歐洲和美國更穩定。

最后,在這里再提一下消費電子。對于2025年的消費電子市場,各個企業還是不太看好的。

SK 海力士覺得PC方面預計2025年個人電腦出貨量將增長低至中個位數百分比;智能手機市場,預計將以低至中個位數百分比增長,與去年的水平相似。

高通這邊預計2025 年全球智能手機市場要么持平,要么增長個位數。這個其實和IDC的預測是差不多的。不過高通還是很看好今年的中國市場,認為今年中國客戶對高端智能手機的需求強勁,有機會在今年手機業務的營收增長10%。

2025年消費電子市場整體增長預期相對溫和,所以消費電子在2025年還是需要謹慎對待。不過,智能家居、可穿戴設備、健康監測等細分領域卻展現出了強勁的增長勢頭,各個企業都要更加深入地分析市場需求和趨勢,斷創新和優化產品。