文 | 獨角金融 鄭理

時隔兩年半,金融科技機構金融壹賬通(NYSE.OCFT;6638.HK)又面臨“掌舵人”的變更。

2月5日,金融壹賬通公告顯示,公司執行董事、首席執行官、董事長沈崇鋒因個人原因辭任,來自平安產險的陳當陽接任。上述任命于2月5日起生效。

圖源:公告

而金融壹賬通此前已有更換董事長跡象。2024年12月,時任平安產險總經理助理、首席技術官司的陳當陽已被任命為金融壹賬通黨委書記。

雖然早已完成在美、港股雙重上市,但一直以來,金融壹賬通兩大“桎梏”備受市場關注。

一是公司凈利潤持續虧損;二是出身背靠“平安系”,自2020年至2023年,來自“平安系”的收入占比在6成以上(包括平安集團及旗下子公司陸金所)。盡管金融壹賬通提出擺脫“平安依賴”,半年前提出逐步停止由“平安系”內部貢獻收入的金融云業務,但收入依舊未能擺脫對“平安系”的依賴。

更換董事長后,金融壹賬通能否實現盈利,又該何處尋找新增量?

1 一、二把手換屆完成

沈崇鋒1996年畢業于吉林大學,自1998年起沈崇鋒就職于金蝶軟件,2021年10月被聘任為金融壹賬通董事兼首席執行官。

2022年7月,已在紐約上市近三年的金融壹賬通登陸港交所,一個多月后的8月17日,沈崇鋒接替67歲的葉望春,成為公司第二任董事長。直到辭職前,沈崇鋒在公司擔任董事長時間超過2年半。

無論是葉望春還是沈崇鋒,在金融壹賬通的薪酬并不低。2019年至2021年,葉望春的薪酬分別為501.8萬元、547.8萬元、592.7萬元。2022年,開始擔任董事長的沈崇鋒,其薪酬為747.8萬元,較2021年時任董事長葉望春的薪酬高155.1萬元。

2023年,沈崇鋒薪酬降至690.6萬元,其中包括基本薪金、住房補貼、其他補貼及實物福利313.5萬元、績效獎金241.5萬元、股份支付130萬元、養老金5.6萬元。

陳當陽技術出身 ,加入金融壹賬通前,曾在平安產險、螞蟻集團、中信銀行任職,在金融科技領域擁有豐富的管理和實戰經驗。

2021年9月,陳當陽加入平安產險,擔任平安產險總經理助理兼首席技術官。

再往前追述,2015年-2021年,陳當陽就職于螞蟻集團,擔任保險事業群首席技術官,負責制定保險事業群的技術策略,并帶領技術團隊利用大數據、人工智能等技術,優化保險產品設計、風險評估、理賠服務等環節,以此提升保險業務效率,進一步增強了螞蟻保險的市場競爭力。

2024年9月在第三屆外灘大會上,陳當陽以平安產險首席技術官身份發表關于“AI賦能車險理賠”的觀點指出,在財產險所有產品中,車險理賠是用戶體驗感最強、受眾最廣的產品。他認為,在車險理賠的過程中,本質上是體驗、成本、效率“鐵三角”之間的平衡,從目前行業來看,面臨的挑戰還是非常大的。未來三年,理賠科技更要加強對理賠的全面賦能。

更早前的2007年8月至2015年6月,陳當陽就職于中信銀行,出任不同職位,包括高級研發工程師、云計算應用研發部總經理助理、總工辦副主任兼首席應用架構師,為中信銀行的金融科技應用以及云計算打下基礎,并為數字化轉型提供了架構支持。

此次陳當陽擔任金融壹賬通董事長、首席執行官,不但是其職務級別的提升,更是對其個人能力和以往經驗能否成功應用到金融壹賬通上的重大考驗。

除了新換董事長、首席執行官,再加上2024年10月“空降”而來的總經理唐嘯,該公司董事長與總經理的換屆已經完成。此外,首席財務官林如波也是2024年新入職公司的高管。

獨角金融查看金融壹賬通官網發現,目前該公司管理層界面已更新為:董事長兼CEO陳當陽、總經理唐嘯,總經理助理畢偉,首席技術官李捷,首席財務官林如波。

唐嘯之前,金融壹賬通總經理為黃潤中,其自2019年1月起加入正在沖刺上市的金融壹賬通,并成為這家公司高管,2023年財報顯示,黃潤中是公司唯一的執行副總裁。稍早前的2024年12月,據中央紀委國家監委駐國家金管局紀檢監察組、福建省紀委監委消息,中國銀行業協會原黨委委員、秘書長黃潤中涉嫌嚴重違紀違法被查。不過,被查前,黃潤中已經辭任總經理一職。

加入金融壹賬通前,唐嘯曾擔任中銀金融科技執行董事、總裁。在此之前的2018年4月至2020年11月,唐嘯在建信金融科技蘇州子公司擔任副總裁等職務;2001年7月至2018年4月,其曾在建設銀行多個部門任職,包括武漢數據中心測試推廣處副處長和創新處負責人等。

從以往履歷看,唐嘯在銀行服務領域經驗豐富,或許能夠帶領金融壹賬通在銀行業務拓展上采取新策略,例如加強與銀行等金融機構的合作深度與廣度,拓展新的客戶群體和業務領域等。

首席財務官林如波加入金融壹賬通前,曾任平安科技首席財務官。在此之前的2010年至2020年,林如波曾在多家公司擔任不同的高級管理職位,包括聯想集團全球移動業務的首席財務官、騰訊微信事業群的財務總經理,以及深圳小滿科技有限公司的首席財務官。

1999年至2010年,林如波在美國和中國的微軟、戴爾、IBM等公司工作,擔任過財務管理、業務控制、戰略規劃、數字化轉型和云服務等多個管理職位。

不同的高管,其管理風格和理念也不相同,一個現實問題是,自2015年12月金融壹賬通成立以來,一直陷入虧損“泥潭”,新管理層如何帶領管理層提高公司業務競爭力,實現業績的增長,值得期待。

2 7年虧損超73億,海外業務能否破局?

金融壹賬通由平安集團內部孵化,于2015年獨立,主要定位于面向金融機構的商業科技服務商。2019年12月,金融壹賬通登陸紐交所,被稱為“金融科技第一股”,2022年7月在港交所掛牌上市。

截至2024年上半年末,金融壹賬通的客戶構成中,涵蓋了中國100%的國有銀行和股份行、98%的城商行、66%的財產險公司、48%的人身險公司已經使用該公司至少一種產品。

盡管頭頂“平安系”光環、實現雙重上市,成立以來,金融壹賬通卻依然未實現盈利。

2017年至2023年,金融壹賬通凈虧損分別為6.07億元、11.96億元、16.61億元、13.54億元、12.82億元、8.72億元、3.6億元,合計7年虧損73.32億元。

從歷年年報看,金融壹賬通持續加大研發投入,且成本較高,導致公司在較長一段時間內處于虧損狀態。

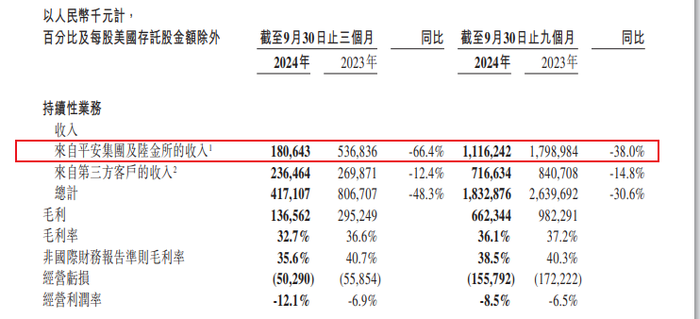

同時,近年來,金融壹賬通的收入主要依靠“平安系”的貢獻。2020年到2023年間,公司來自平安集團的收入占比分別為52.1%、56.1%、56.6%,來自陸金所的收入依次為10.4%、10.4%、10.3%。合計4年間來自“平安系”每年的收入貢獻都在六成以上。

雖然2024年前三季度,來自平安集團和陸金所控股的收入合計11.16億元,占比雖有所下降,但仍超過6成,為60.9%。

圖源:三季報

來自“平安系”的收入占比高,說明其市場份額有限,與競爭對手相比,并未占據絕對優勢。

沈崇鋒曾在2024年3月份表示,“公司的目標是盡早實現盈利。”2024年將繼續積極主動開拓海外市場,擴大海外銷售網絡。他表示,2024年金融壹賬通將繼續深入實施第二階段戰略,朝著中期盈利的目標邁進,做實做深各項業務增長點。

2024年前三季度,公司業績有所好轉,凈利潤為1.1億元,同比增長138.9%。從第三季度看,金融壹賬通歸母凈虧損為0.3億元,同比收窄41.9%。不過2024年全年扭虧目標已為時不遠。

盈利能力改善主要得益于兩個方面:一是公司在成本控制方面展現出了緊縮的態度,研發開支、銷售及營銷開支、一般行政開支分別同比減少38.09%、24.18%、8.36%;另一方面得益于第二季度出售虛擬銀行業務的一次性交割收入。

財報顯示,金融壹賬通2024年三季度實現營業收入4.17億元,同比減少48.3%,前三季度實現營收18.33億元,同比減少30.6%。

其中,來自第三方客戶的收入達2.4億元,占總收入比重首次超過50%。前三季度,公司的海外業務收入同比增長23.4%,在第三方收入中占比提升至22.8%,同比提升7個百分點。

海外業務,金融壹賬通已覆蓋南非、新加坡、泰國、馬來西亞、印尼、阿聯酋、菲律賓、越南等20多個國家和地區,累計服務192家境外金融機構。

金融壹賬通表示,集團對打造高價值、高門檻產品并深耕境外市場方面持續進行的戰略資源分配,預期能推動來自優質+客戶收入增長,尤其是第三方收入的增長。

3 “瘦身、減脂”

盈利成為公司戰略目標后,金融壹賬通開始“斷臂求生”:先是出售不良資產管理公司普惠立信,又出售虛擬銀行,2024年上半年又終止金融云業務。

2023年2月,金融壹賬通公告,擬出售其持有的不良資產管理公司普惠立信公司股權,對價為1.99億元。交易對手為陸金所下屬的平安普惠企業管理有限公司。而普惠立信在2022年總收入1.45億元,稅后凈利潤高達6323萬元。

平安壹賬通銀行是香港8家虛擬銀行之一,2020年開業。2023年11月,金融壹賬通以9.33億港元的對價,將平安壹賬通銀行100%股份交割給了陸金所控股,全面退出To C業務。

金融壹賬通稱,處置虛擬銀行是經過公司管理層充分評估,本次處置將使得公司能夠更加聚焦科技類產品和服務,為優化科技產品和服務配置資源提供了條件。

而金融壹賬通出售平安壹賬通銀行,曾引發市場關注,從整個業務板塊看,虛擬銀行業務實際是金融壹賬通的收入來源中少有的盈利板塊。

2022年,平安壹賬通銀行業務收入約為1.07億元,同比增長210.4%,2023年前三季度,該業務收入約為1.03億元。

得益于2024年二季度出售虛擬銀行的一次性交割收入,公司在2024年上半年實現成立以來首次扭虧為盈,期內歸母凈利潤1.39億元,同比增長173%,歸母凈利潤率為9.8%,同比上升20.2個百分點。

不過,剔除上述一次性收益,金融壹賬通的持續經營業務歸母凈利潤仍然呈現虧損狀態,但由于采取了成本降低措施,2024年上半年凈虧損同比收窄38%至0.7億元。

出售虛擬銀行業務后,金融壹賬通繼續“瘦身”。

2024年7月,該公司決定逐步終止運營“阻礙公司持續降本增效”的云服務,因此,2024年下半年及全年,來自云服務業務的收入將大幅下降,而此前,該業務曾貢獻約三分之一的收入。

2022年-2023年,來自云服務業務收入分別為13.16億元、12.46億元,占公司收入比重為29.5%和34%,其中99%以上的收入來自平安集團附屬公司和聯營公司,即“平安系”。

而出售相關業務的背后,與公司戰略轉型或息息相關。2021年9月,壹賬通提出“一體兩翼”的升級戰略,在業務板塊上,壹賬通搭建了包括數字化銀行、數字化保險和加馬平臺在內的三大業務板塊,為銀行和保險客戶提供包括智能營銷、智能運營、風險管理、理賠服務等。

雖然出售資產瘦身、降本,卻仍然在第三季度出現虧損,金融壹賬通何時才能真正擺脫困境?新的高管加入后,金融壹賬通錨定的市場是繼續做平安的生意,還是做整個金融市場?評論區聊聊吧。