文 | 天下網(wǎng)商

近兩年來,新茶飲賽道掀起上市熱,前有奈雪的茶、茶百道成功登陸港交所,后有古茗、蜜雪冰城、滬上阿姨集體沖刺IPO。

資本偏愛“奶茶”,卻對傳統(tǒng)茶企缺乏熱情。八馬茶業(yè)、中國茶葉有限公司均沖刺A股多年未果,主賣普洱茶的瀾滄古茶則是從A股轉戰(zhàn)港股后在2023年上市。

如今,八馬茶業(yè)同樣從A股改道港股,于1月17日正式向港交所遞交了上市申請。

據(jù)弗若斯特沙利文,按2023年茶葉連鎖專賣店數(shù)量計,八馬茶業(yè)在中國茶葉市場中排名第一,按2023年銷售收入計,八馬茶業(yè)在中國高端茶葉市場排名第一。

由福建安溪“鐵觀音世家”養(yǎng)育出來的八馬茶業(yè),是一家全茶類全國連鎖品牌企業(yè),其核心產(chǎn)品包括烏龍茶、黑茶、紅茶、綠茶、白茶、黃茶等全品類茶葉,以及茶具、茶食、茶飲等非茶葉產(chǎn)品,茶葉與非茶葉產(chǎn)品占比大約為9:1。

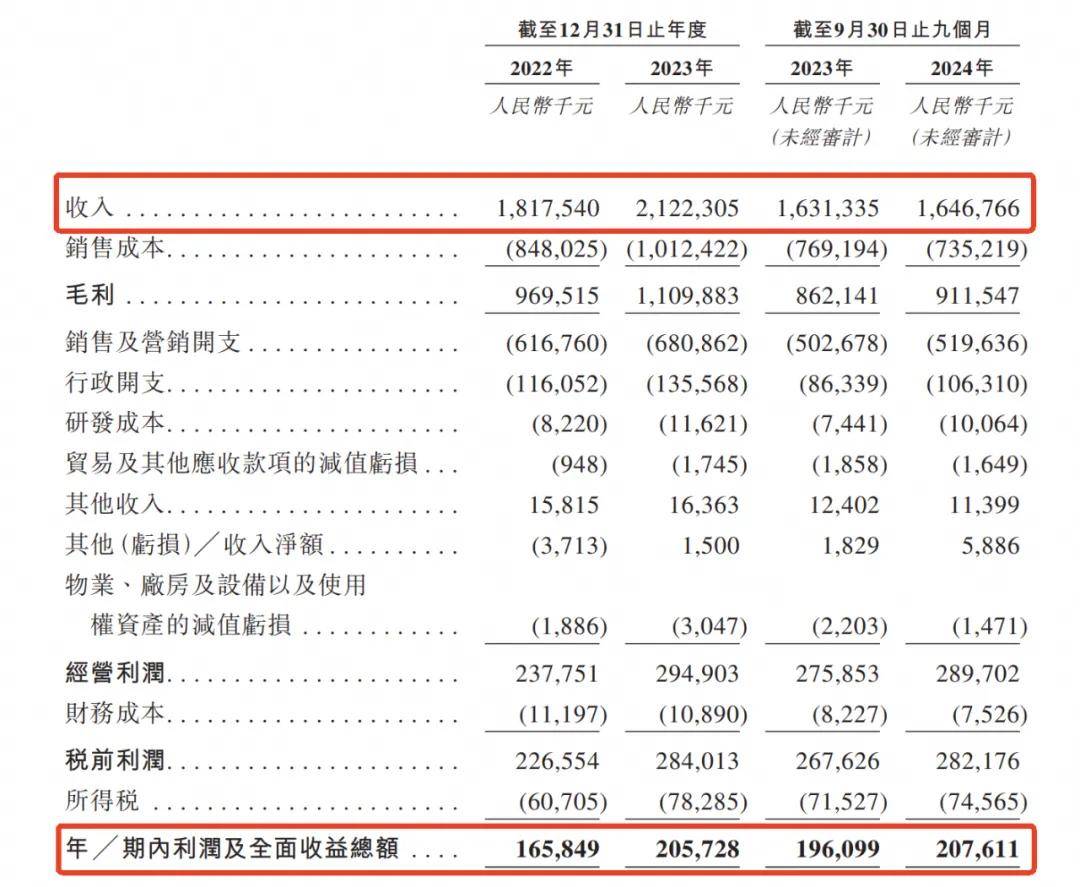

最新招股書顯示,2022年—2024年前三季度,八馬茶業(yè)累計營收超55億元,凈利潤5.8億元。截至2025年1月,其線下門店數(shù)量超過3500家。

三千億市場規(guī)模的茶葉行業(yè),因為產(chǎn)業(yè)鏈復雜、行業(yè)集中度低、盈利模式不穩(wěn)定等問題,導致茶企公司上市波折。作為“連鎖門店之王”的八馬茶業(yè),正在面臨何種挑戰(zhàn),這次又能否成功上岸?

安溪鐵觀音世家,造出“茶葉連鎖之王”

八馬茶業(yè)的創(chuàng)始人王文禮、王文彬兩兄弟,來自福建安溪的“鐵觀音世家”王氏家族。

據(jù)官網(wǎng)資料顯示,王氏家族擁有將近三百年的制茶史。清代乾隆年間,其先祖王士讓發(fā)現(xiàn)了安溪好茶,獲乾隆賜名“鐵觀音”。家族制茶技藝傳承到王文禮已經(jīng)是第十三代,他本人也是國家級非遺項目烏龍茶制作技藝(鐵觀音制作技藝)的代表性傳承人。

從福建師范大學畢業(yè)的王文禮,曾在《深圳法制報》做過記者,1993年回到家鄉(xiāng)安溪創(chuàng)業(yè),辦起茶廠。

1997年,王文禮與哥哥王文彬等人共同成立了深圳市溪源茶業(yè)有限公司,即八馬茶業(yè)的前身。第二年,他們在深圳開出第一家專賣店,更名為深圳市八馬茶業(yè)有限公司。

百年制茶的家族傳承,為這家公司提供了較為深厚的技術和工藝基礎,也無疑為八馬茶業(yè)的品牌鍍上了一層文化底蘊的光環(huán)。

而八馬茶業(yè)之所以能在過去30年間崛起為全國最大的茶葉連鎖門店,也離不開其自身品牌策略、經(jīng)營模式的發(fā)力。

成立之初,八馬茶業(yè)是靠差異化細分品類切入市場的,其推出的“賽珍珠”等明星產(chǎn)品,以“濃香型鐵觀音”區(qū)別于市面上清一色的“清香型鐵觀音”,大單品至今仍然暢銷。

“賽珍珠”等鐵觀音產(chǎn)品

2009年,在廣告人葉茂中的建議下,八馬茶業(yè)將品牌定位由“茶中奢侈品”調(diào)整為“禮節(jié)茶”,目標客戶為中小企業(yè)主,主攻高端送禮需求,在國內(nèi)茶葉江湖一炮打響了“禮節(jié)茶”的營銷概念。

2013年起,八馬茶業(yè)再度調(diào)整策略,要把產(chǎn)品矩陣做得更寬——從烏龍茶向全品類茶葉延伸,兼顧高價送禮茶與性價比自飲茶。

規(guī)模擴張上,八馬茶業(yè)靠的是加盟模式,自深圳首店之后快速開啟了全國的跑馬圈地之路。截至今年1月,八馬茶業(yè)線下門店數(shù)量已達3501家,是中國茶葉市場連鎖專賣店數(shù)量排名第一的品牌。

在宗族文化興盛的閩南地區(qū),血緣紐帶維系著當?shù)厝说纳矸菡J同,也締結和壯大了區(qū)域性商業(yè)聯(lián)盟,八馬茶業(yè)也通過家族成員的聯(lián)姻與福建其他“豪門”建立了深厚的關系:

王文彬的兒子王焜恒和安踏老板的女兒丁斯晴在國外留學認識相戀,于2020年結婚;王文彬的兩個女兒王佳琳、王佳佳分別嫁給了七匹狼實控人的兒子、高力控股集團的董事長。

“借家族聯(lián)姻,八馬茶業(yè)可與泉州其他企業(yè)實現(xiàn)資源整合,共享渠道、技術和客戶資源。”中國企業(yè)資本聯(lián)盟中國區(qū)首席經(jīng)濟學家柏文喜提出,“但同時,家族聯(lián)姻也可能導致企業(yè)內(nèi)部管理復雜化,降低決策效率,或?qū)е吕鏇_突問題”。

近3年賺了5.8億,加盟商撐起半邊天

每逢年節(jié),走親訪友、飲茶吃酒必不可少。在2025年春節(jié)前夕遞交招股書的八馬茶業(yè),是很多人年節(jié)送茶禮的選擇之一。

據(jù)最新招股書,2022年—2024前三季度,八馬茶業(yè)營收分別為18.18億元、21.22億元、16.47億元;歸母凈利潤分別為1.66億元、2.06億元、2.08億元,接近三年內(nèi)累計賺了5.8億元。

觀察其產(chǎn)品結構,烏龍茶還是拳頭品類。八馬茶業(yè)在其招股書中稱,“截至2024年,我們的鐵觀音銷售量連續(xù)10余年位居全國第一,巖茶銷售量連續(xù)5年位居全國第一”(鐵觀音、巖茶均屬于烏龍茶)。

在茶葉市場上,高端茶定義為價格大于700元/公斤,中端產(chǎn)品價格介于300元/公斤到700元/公斤;大眾產(chǎn)品的價格則低于300元/公斤。錨定高端市場的八馬茶業(yè),主力消費者是商務人士、中小企業(yè)主等高購買力人群,其線下門店客單價約在2300—3000元區(qū)間。

以烏龍茶為代表的高端茶撐起了八馬茶業(yè)的營收基本盤,但若從2024年前9個月鐵觀音茶的2.19億元收入來看,同比下滑了11.7%,營收占比也在下降。

核心品類鐵觀音的收入下滑,將有可能導致品牌的產(chǎn)品結構變化,有投資業(yè)內(nèi)人士指出,“或許低附加值的鐵觀音產(chǎn)品銷量占比增加,而高附加值的高端產(chǎn)品銷量減少,比如一些低價的普通包裝鐵觀音銷量上升,拉低了整體銷售收入。”

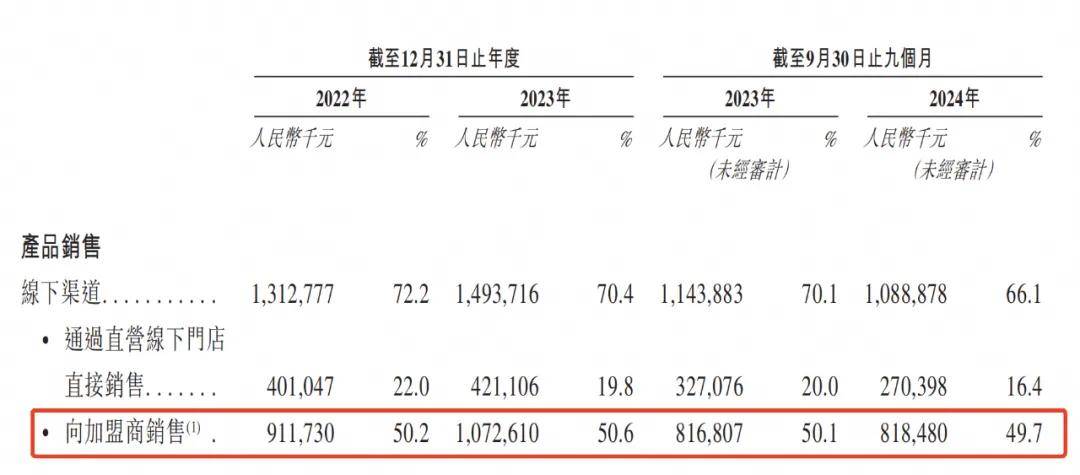

收入來源方面,與公司“血脈”相連的加盟商們撐起了業(yè)績半邊天。

2022年、2023年、2024年前9個月,八馬茶葉加盟商銷售的收入分別占同期總收入的50.2%、50.6%及49.7%。近三年來,有不少八馬的直營店都轉成了加盟店,去年9月末,加盟門店3224家,占公司門店線下門店總規(guī)模的92.17%,平均每個加盟商開2.6家店。

值得一提的是,這家福建公司,將自己的不少前員工和高管親屬都變成了賺錢伙伴。據(jù)時代財經(jīng)報道,八馬茶業(yè)有77名加盟商為公司前員工或為由前員工控制的公司,前員工加盟商運營的門店數(shù)量達300家。

他們經(jīng)營的門店,不僅是銷售渠道,也是不少商務人士的“會客廳”。去年,八馬茶業(yè)提出“城市會客廳”概念,希望打造集商務洽談、文化交流、休閑體驗于一體的新型茶空間。

正如星巴克的“第三空間”曾在CBD成功“截流”了大批都市白領,八馬茶室也寄希望于線下空間的打造,強化其高端形象和禮贈屬性,尤其意在俘獲“中小城市”的商務消費群體——從區(qū)域布局來看,截至2024年9月底,超五成的門店主要位于二、三線及以下城市。

一邊借加盟商力量鞏固占比近七成的線下大盤,另一邊,八馬茶業(yè)也在積極布局電商。

近三年來,八馬茶業(yè)線上的增長勢頭要高于線下,以2024年前三季度為例,線上銷售收入同比增長14.5%為5.53億元,營收占比從2022年的27.2%上升至2024年1月—9月的33.6%。

《當代企業(yè)》發(fā)現(xiàn),在品牌的天貓官方旗艦店,一款定價46.55元的金駿眉武夷紅茶顯示歷史成交超10萬單,大量茶葉爆品都打出了“自己喝的茶”標簽,相較線下商務禮贈場景,線上熱銷款主打自飲場景,以小克重、小包裝、低單價吸引電商用戶。

“有好茶、無名牌”,茶企為何難上市?

規(guī)模超3000億的中國茶葉市場,存在頭部茶企,卻沒有超級巨頭。

根據(jù)弗若斯特沙利文,中國茶葉市場整體規(guī)模由2019年的2739億元增長至2023年的3347億元,復合年增長率為5.1%,并將進一步增長至2028年的4276億元。其中高端茶葉市場發(fā)展更快,市場規(guī)模由2019年的827億元增長至2023年的1052億元,復合年增長率為6.2%。

但若看行業(yè)集中度,2023年前五大高端茶企集中度為6.2%,其中八馬茶業(yè)的市場份額只有1.7%。拿新茶飲賽道對比,此前奈雪的茶招股書曾披露,2022年我國現(xiàn)制茶行業(yè)前三品牌市場份額合計29.5%;前七品牌市場份額合計為50.4%。

身為世界第一的產(chǎn)茶大國,截至2024年4月,中國的現(xiàn)存茶葉相關企業(yè)數(shù)量達到163.8萬余家。茶企數(shù)量雖多,規(guī)模卻普遍較小。

其中有不少仍是“手工家庭作坊”模式,生產(chǎn)環(huán)節(jié)多依賴人工,能達成一定規(guī)模、形成完整產(chǎn)業(yè)鏈的品牌企業(yè)屈指可數(shù)。從目前披露過財務數(shù)據(jù)的規(guī)模茶企來看,2023年天福茗茶、八馬茶業(yè)、瀾滄古茶全年營收分別為17.34億元、21.22億元、5.27億元,凈利潤方面,前兩者超過2億元,瀾滄古茶為8008萬元。

此外,茶葉品類繁多、“產(chǎn)地為王”的特殊性,也進一步導致了市場分散。

不同地域的消費者對于茶葉品類有著鮮明偏好,且普遍信奉原產(chǎn)地,如江浙的綠茶、福建的烏龍、云南的普洱等,這種傳統(tǒng)使得單一茶企難以滿足所有市場需求,也為它們的跨區(qū)域經(jīng)營增加了難度,進一步降低了行業(yè)集中度。

復雜的產(chǎn)業(yè)鏈條、難以標準化的產(chǎn)品、較低的行業(yè)集中度,都為品牌企業(yè)的規(guī)模化增長設限,難以形成持續(xù)的盈利能力,使得資本對傳統(tǒng)茶企興趣缺缺。中國食品行業(yè)分析師朱丹蓬分析,“由于中國茶企整體運營并不規(guī)范,內(nèi)部審計及原始材料等均需要不斷調(diào)整,以符合上市需求。”

而當年輕人涌入消費市場,擺在所有傳統(tǒng)茶企面前的另一道難題,是如何找到與他們的連接點。

自2022年以來,八馬茶業(yè)也做過一些年輕化嘗試,但未見明顯水花。

據(jù)悉,八馬茶業(yè)曾成立子品牌“小馬茶趣”,經(jīng)營奶茶、果茶、純茶等產(chǎn)品,還曾開發(fā)過速溶原萃茶飲子品牌“fnf”,但目前在電商平臺均無跡可尋。2024年,八馬茶業(yè)又推出瞄準年輕人和女性的子品牌“萬山紅”,每百克茶葉100元—200元,其市場表現(xiàn)還有待觀察。

關于新式茶飲與茶葉零售的融合探索,王文禮曾表示,“太多人建議我開奶茶店了,這其實很容易,目前全國連鎖專賣店已超過3400家,但這不是我們的強項。”

不過在茶葉店里賣奶茶這件事,已經(jīng)被一些新銳品牌操盤起來。成立于2016年的中國品牌T9 PREMIUM TEA,就將門店開進了上海芮歐百貨、iapm環(huán)貿(mào)等頂奢商場,將“奶茶”作為引流與體驗,實際利潤則更多來源于茶葉零售,單店一年營收最高達1500萬元。

但正如王文禮提出的,此舉是否適合傳統(tǒng)茶葉門店尚未可知,畢竟,致力打造高端商務空間的八馬茶業(yè),若為迎合年輕人在門店賣起奶茶,或許會模糊其品牌形象,稀釋原本的競爭優(yōu)勢。

此番招股書中,八馬茶業(yè)宣布IPO募集所得資金凈額,除了用于擴建生產(chǎn)基地、未來新開1500家門店等用途外,還新增了一項資金用途,即“收購或投資在中國茶行業(yè)的參與者”。

在小而散的茶行業(yè)中,收購或投資公司可以快速整合資源,提高市場占有率。借門店擴張和收購投資,八馬茶業(yè)或能建立起更強的市場壁壘,但如何與年輕人建立對話,仍然是下一個路口必過的關卡。