文 | 翠鳥資本

坤坤,這是基民粉絲對(duì)張坤的“愛(ài)稱”。

準(zhǔn)確說(shuō),這兩個(gè)字是昔日的“愛(ài)稱”,這要追溯至2019-2021年初的A股指數(shù)級(jí)行情。

當(dāng)時(shí),張坤操盤的“易方達(dá)藍(lán)籌”凈值曲線扶搖直上,在各大銷售渠道成為人氣產(chǎn)品,大量散戶資金涌入。

然而,隨著2021年一季度行情的扭轉(zhuǎn),很多預(yù)期較高的投資者陷入“投資抑郁”。

如今,這只明星產(chǎn)品結(jié)束了此前連續(xù)三年的年度性負(fù)收益,于2024年迎來(lái)了“收益轉(zhuǎn)正”,但是,依然難以讓基民滿意。

明星產(chǎn)品業(yè)績(jī)低迷

易方達(dá)藍(lán)籌精選在2024年獲得了年度正收益:1.7%。

想必,這個(gè)回報(bào)數(shù)字難以讓基民滿意。據(jù)天天基金網(wǎng),這只產(chǎn)品的同類平均收益為3.38%,滬深300指數(shù)年度收益為14.68%。

很明顯,這只曾經(jīng)在牛市期間“俘獲”大量基民的明星產(chǎn)品,如今顯著跑輸了市場(chǎng)平均收益。

還不止于此。

來(lái)看同期債券產(chǎn)品表現(xiàn),以易方達(dá)中債1-3年基金為例,2022年、2023年和2024年凈值漲幅分別為2.65%、2.83%、3.79%。易方達(dá)藍(lán)籌在上述三個(gè)年度回報(bào)分別為-16.03%、-20.99%、1.7%。

看到此處,不免有一個(gè)這樣的疑惑:買權(quán)益基金,不如持有低費(fèi)率的純債基金?

以大為美的誤區(qū)?

復(fù)盤易方達(dá)藍(lán)籌的運(yùn)作報(bào)告,我們可以發(fā)現(xiàn)張坤重點(diǎn)投資的股票均是“大牌”公司,就即大盤藍(lán)籌股,與產(chǎn)品名稱十分契合。

實(shí)際上,藍(lán)籌股票是各大行業(yè)的龍頭老大,指行業(yè)內(nèi)具備較高聲譽(yù)、大規(guī)模市值、穩(wěn)定盈利能力和長(zhǎng)期穩(wěn)定分紅的公司股票。

甚至,部分基金經(jīng)理認(rèn)為,藍(lán)籌公司通常在經(jīng)濟(jì)繁榮時(shí)表現(xiàn)優(yōu)秀,而在經(jīng)濟(jì)衰退時(shí)由于業(yè)務(wù)穩(wěn)定、財(cái)務(wù)健康,也能相對(duì)抗跌,因此投資者“穩(wěn)健投資”的首選。

然而,張坤的案例卻對(duì)上述“常識(shí)”造成了某種程度上的顛覆。

在四季報(bào)中,張坤有一段意味深長(zhǎng)的話:“我們?nèi)匀怀钟猩虡I(yè)模式出色、行業(yè)格局清晰、競(jìng)爭(zhēng) 力強(qiáng)的優(yōu)質(zhì)公司······雖然組合凈值今年微漲,但我們認(rèn)為,這個(gè)漲幅依然落后于其內(nèi)在價(jià)值的提升幅度。”

從文本分析的角度來(lái)看,張坤并沒(méi)有承認(rèn)選股層面的“失誤”,而是認(rèn)為重倉(cāng)標(biāo)的漲幅并不如預(yù)期,并能體現(xiàn)出所蘊(yùn)含的價(jià)值。

據(jù)四季報(bào),易方達(dá)藍(lán)籌前十大重倉(cāng)股依次為:騰訊控股、阿里巴巴、五糧液、貴州茅臺(tái)、洋河股份、瀘州老窖、山西汾酒、中國(guó)海洋石油、美團(tuán)、百勝中國(guó)。

上述重倉(cāng)股絕大部分在散戶的腦海里可謂耳熟能詳,其中,大型互聯(lián)網(wǎng)平臺(tái)企業(yè)有三家,白酒企業(yè)有五家,另有一家高分紅的港股油氣和餐飲類港股公司。

“互聯(lián)網(wǎng)平臺(tái)+白酒”成為張坤重點(diǎn)進(jìn)攻的對(duì)象,前十大持倉(cāng)占比高達(dá)八成,那么產(chǎn)品凈值曲線則會(huì)受到兩大板塊的關(guān)鍵性影響。

凈贖回的“尷尬”

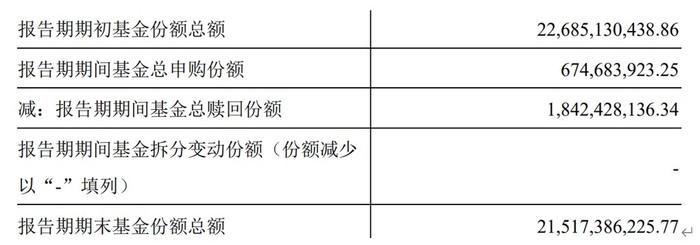

值得關(guān)注的另一個(gè)細(xì)節(jié)是,易方達(dá)藍(lán)籌在去年四季度出現(xiàn)凈贖回的現(xiàn)象。

這只產(chǎn)品在報(bào)告期內(nèi)總贖回份額大于總申購(gòu)份額,反映了基金在該期間內(nèi)的資金流出情況,背后則是基民情緒的微妙變化,如下圖:

回顧其2024年一季報(bào)、二季報(bào)和三季報(bào)可以看到,均出現(xiàn)了凈贖回的情形。

此外,截至2024年年末,易方達(dá)基金持有的上述基金份額占基金總份額比例為0.3275%,也就是不到1%的份額,而其他散戶投資者卻“支撐”這只產(chǎn)品的300多億規(guī)模。

此種連續(xù)的凈贖回反映了資金的持續(xù)流出,這自然會(huì)影響基金的規(guī)模、流動(dòng)性以及投資組合的調(diào)整能力。易方達(dá)是否需要關(guān)注這一趨勢(shì),適時(shí)調(diào)整投資策略或者采取措施來(lái)穩(wěn)定投資者信心呢?

“追大”的困境

以往,不論是基金經(jīng)理還是個(gè)人投資者會(huì)陷入追高的困境,也就是股價(jià)攀升至一定高位,資金入場(chǎng)追逐,最后事與愿違。

對(duì)于張坤來(lái)講,或許需要在未來(lái)一年解決“追大”的難題,過(guò)度押注上文提及的個(gè)別行業(yè)龍頭股。

這種現(xiàn)象背后存在著諸多風(fēng)險(xiǎn):

第一,如果基金組合中過(guò)于偏重大盤藍(lán)籌股,可能會(huì)導(dǎo)致資產(chǎn)配置集中在少數(shù)行業(yè)上。一旦這些行業(yè)或個(gè)股出現(xiàn)系統(tǒng)性問(wèn)題,可能對(duì)基金表現(xiàn)產(chǎn)生嚴(yán)重影響。

第二,當(dāng)時(shí)權(quán)益市場(chǎng)風(fēng)格可能從藍(lán)籌主導(dǎo)轉(zhuǎn)向中小盤成長(zhǎng)股。如果基金過(guò)度配置于藍(lán)籌股,則可能在風(fēng)格切換期間表現(xiàn)落后于市場(chǎng)。

第三,藍(lán)籌股往往被大量被動(dòng)指數(shù)基金持有,當(dāng)市場(chǎng)出現(xiàn)贖回潮時(shí),可能放大藍(lán)籌股的下跌風(fēng)險(xiǎn)。

第四,大盤藍(lán)籌股通常已經(jīng)較為成熟,增長(zhǎng)空間可能不及中小型成長(zhǎng)股,因此基金凈值回報(bào)可能受限。

第五,如果投資者對(duì)基金收益的期待是超越市場(chǎng),但藍(lán)籌股表現(xiàn)平穩(wěn),可能導(dǎo)致投資者對(duì)基金經(jīng)理產(chǎn)生負(fù)面情緒,對(duì)于明星級(jí)基金經(jīng)理更是如此。