界面新聞記者 | 牛其昌

作為榮昌生物(688331.SH、9995.HK)的首席醫學官,何如意有著美國FDA及國家藥品監督管理局近20年的工作履歷,連續兩個財年累計從上市公司領取的薪酬超過3300萬元。

在農歷新年后的第一周,他的突然離職也讓“ADC(抗體藥物偶聯物)一哥”的商業化前景變得更加撲朔迷離。

對于何如意的離職,榮昌生物方面回應界面新聞稱,“關于何博離職,公司已采取了適當的措施,不會對公司的經營造成影響”。

核心高管出走的背后,是榮昌生物在新藥研發和商業推廣的持續“燒錢”:登陸科創板兩年多來,公司連續兩個自然年合計虧損規模幾乎等同于科創板IPO募集資金量,相當于兩年時間燒完了融資。

過去的2024年,盡管榮昌生物依靠泰它西普和維迪西妥單抗銷售收入快速增長,但這依舊無法填平多個研發管線的大手筆投入。

隨著IPO募集資金消耗殆盡,為緩解資金鏈緊張,榮昌生物去年再次拋出一份近20億元的定增預案,如今仍在等待交易所受理。

兩年年薪超3300萬元

2月6日晚間,榮昌生物披露稱,公司執行董事、核心技術人員何如意因個人職業發展原因,申請辭去公司第二屆董事會執行董事、戰略委員會委員及首席戰略官的職務,不再擔任公司的任何職務。

何如意現年63歲,2020年加入榮昌生物,此前一直擔任公司首席醫學官兼臨床研究主管。何如意對于榮昌生物的重要性不言而喻。

作為中國在藥品的臨床開發及全球監管制度領域最權威的專家之一,何如意曾在美國FDA及國家藥品監督管理局工作近20年,其中在美國FDA工作逾17年,曾擔任多個戰略領導職務,主持過多個起草并最終確定醫藥行業準則的工作組,并參與制定多個治療領域的美國FDA指南。

在國內,何如意曾任國家藥品監督管理局藥品審評中心(CDE)的首席科學家,推動了多項重要的政策改革。除在美國FDA及國家藥品監督管理局中擔任決策職務外,其也通過在美國及中國審查及批準多項IND及新藥上市申請而獲得第一手經驗。

正是得益于何如意在中美藥監部門近20年的履歷經驗,使得榮昌生物積累了有關藥品監管審查規定及審批程序相關經驗。

據了解,自榮昌生物成立起,公司已提交6種候選藥物的十余項IND申請,所有申請均已獲批,包括美國FDA批準的泰它西普及維迪西妥單抗的兩項申請;公司泰它西普、維迪西妥單抗經優先審評審批程序已分別于2021年3月、2021年6月在國內獲得附條件上市許可。

2022年和2023年兩個財年,何如意的薪酬分別高達2603.96萬元、772萬元,其中2022年的薪酬僅次于公司首席執行官房健民的2654.31萬元,在所有山東上市公司高管中位列第二。

如今,隨著何如意的離職,有業內人士對榮昌生物未來創新藥研發、推進管線的全球注冊及商業化進程的擔憂。

某醫藥行業分析人士對界面新聞表示,具有藥監背景的高管通常對行業政策和合規方面具有深刻理解,能夠幫企業快速調整戰略以應對監管變化。

“對于醫藥上市公司來說,這類資深高管的離職短期內可能會削弱公司對于政策的應對能力和市場信心,長期來看公司可能在政策敏感期失去關鍵的決策支持,失去技術轉化和政策銜接的關鍵紐帶,進而影響市場準入和產品布局。”上述醫藥行業分析人士表示。

對于何如意的離職,榮昌生物方面回應界面新聞稱,“榮昌生物非常感謝何博在任期內為公司帶來的專業見解和寶貴經驗,他在醫學、臨床、注冊等方面的豐富經驗和卓越成就備受業界尊敬”。“關于何博離職,公司已采取了適當的措施,不會對公司的經營造成影響”。

研發團隊“流失”近百人

實際上,何如意的離職此前已有端倪。

榮昌生物2024年半年報顯示,何如意上半年曾通過持股平臺RC-Biology減持其間接持有的公司H股股份34.95萬股。截至目前,其直接持有公司A股股份僅為4840股。

另外在去年8月,何如意在榮昌生物的職務也變更為首席戰略官,不再擔任公司首席醫學官及高級管理人員。

對此,榮昌生物強調,公司研發活動基于研發團隊的整體協作和統籌運營,不存在重大依賴個別人員(包括核心技術人員)的情形。何如意已完成工作交接,目前公司的生產經營與技術研發工作均正常開展。

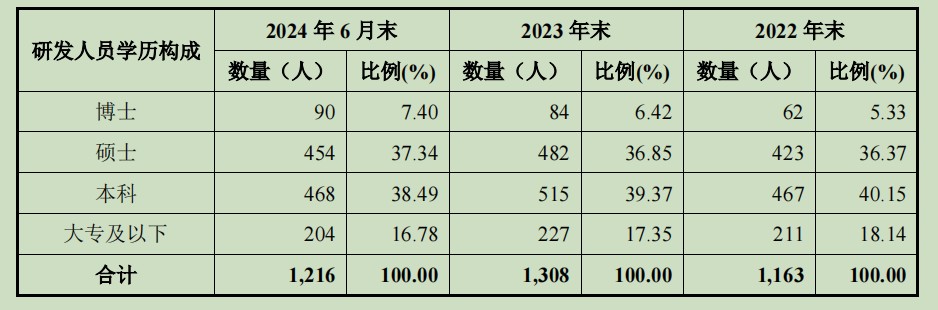

盡管榮昌生物方面強調“公司研發團隊穩定”,但公司近年來的研發人員數量與之相悖,去年上半年公司研發人員隊伍較2023年年底減少了近百人。

其中,去年上半年公司碩士學歷研究人員減少了28人,本科學歷研究人員減少了47人,大專及以下學歷研究人員減少23人。不僅如此,公司還曾于去年9月一度傳出裁員風波。

對于公司是否有意縮減研發管線,以及如何評價研發團隊縮減近百人的事實,榮昌生物對界面新聞的解釋是,“公司已根據外部競爭環境和內部經營狀況,動態對人員進行優化,對研發管線也進一步調整及聚焦,研發效率不斷提高”。

三年虧近40億元

核心高管出走和研發團隊縮減的背后,是榮昌生物研發推廣持續“燒錢”,兩年虧完IPO融資,近三年累計分紅為0。

榮昌生物系山東首家“A+H”上市的醫藥生物企業,系國產ADC(抗體偶聯藥物)行業中第一家產品實現上市商業化的企業。

2020年11月,榮昌生物登陸港交所,募資約5.9億美元;2022年3月,榮昌生物登陸科創板,發行數量5442.63萬股,募集凈額約25.06億元人民幣。

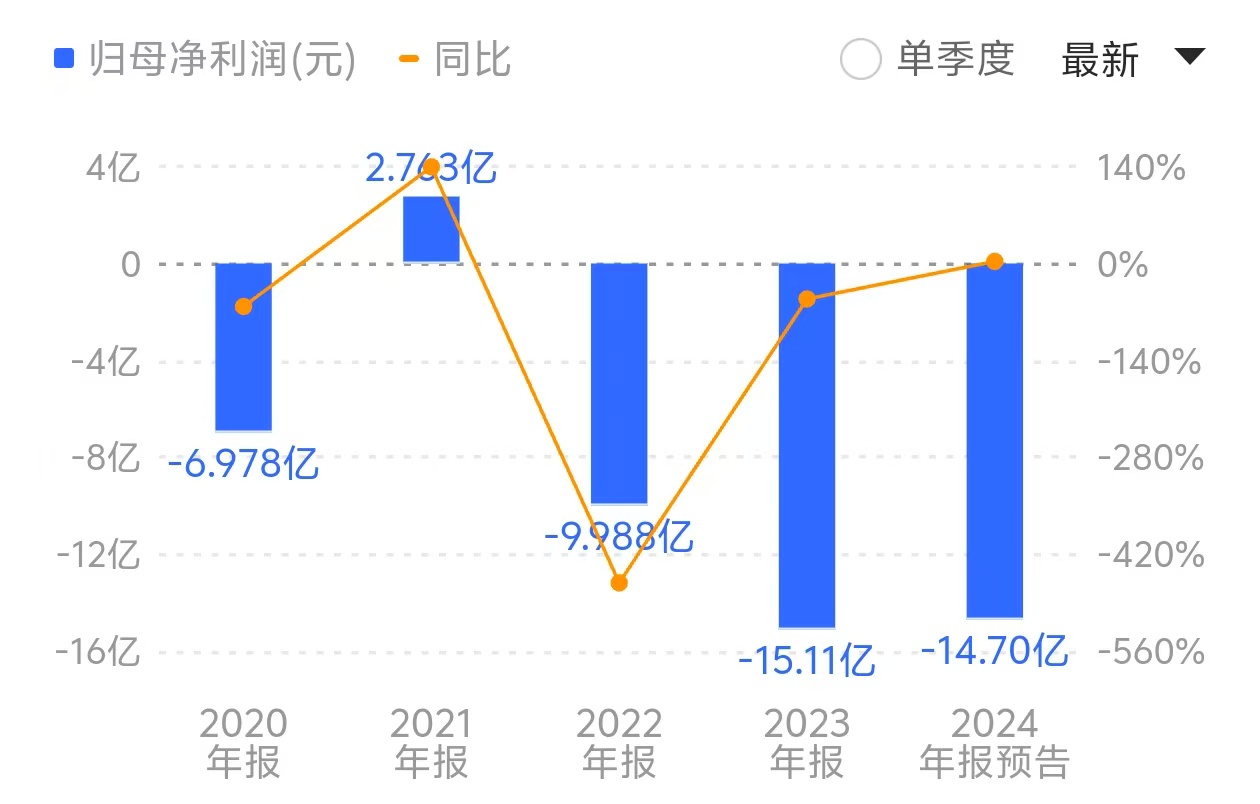

然而自登陸資本市場以來,榮昌生物除2021年實現盈利外,其余三年均為虧損狀態。其中,2022年和2023年歸母凈利潤累計虧損達25.11億元,恰好相當于公司A股IPO募集的資金規模。若加上2024年預計虧損14.70億元,公司上市三年累計虧損將近40億元。

截至2024年上半年,公司已累計使用A股IPO募集資金24.06億元,占募集資金規模的96%。

根據公司1月17日披露的業績預告,榮昌生物依靠泰它西普和維迪西妥單抗銷售收入快速增長,預計2024年實現營收17.15億元,同比增加約58%。

然而,營收大增卻難以匹配凈利潤的提升,公司預計全年凈虧損約14.70億元,同比減虧幅度3%。對此,榮昌生物稱,“本年度公司新藥研發管線持續推進,多個創新藥物處于關鍵試驗研究階段,研發投入增加”。

具體來看,榮昌生物的藥物研發和市場推廣都需要不斷“燒錢”。

公司去年上半年累計研發支出達8.06億元,較2023年同期增加近2.66億元。其中,員工薪酬、臨床實驗開支、原材料開支、測試開支、外購非專利技術等均大幅增加。

去年上半年公司銷售費用達3.90億元,較2023年同期3.50億元增長11.28%。其中,員工薪酬、咨詢服務費、學術推廣費均進一步增加。

對于創新藥道路的艱難,榮昌生物董事長王威東曾在接受媒體采訪時表示,“十年磨一藥”的研發過程只是第一步,另一個難點在于如何組建銷售人才隊伍進行推廣。

“拿泰它西普這個藥來說,它在全球治療系統性紅斑狼瘡藥物中是首創的,但最初大家很難接受這一概念,因為它是新藥,研制的全過程我們都需要講述清楚,而且很多人還似信非信,怎么歐美那么多大藥廠弄不出來,你中國一個小藥廠就能弄出來了?所以推廣新藥不是容易的事。”王威東表示,公司會繼續將重心放在新產品的研發,以及兩大重點產品的商業化推廣上。

而對于投資者關注的何時扭虧的問題,榮昌生物對界面新聞表示,“公司收入快速增長,毛利率不斷提升,銷售費用率不斷降低,經營狀況持續向好,有望早日實現扭虧為盈。”

資金壓力凸顯

隨著募投資金被“燒完”,市場上一度傳出關于榮昌生物現金流緊張的言論,導致公司去年股價兩次“閃崩”。

2024年1月17日,榮昌生物A、H股分別大跌15.71%、22.73%。同年7月9日,公司股價再封20CM跌停,榮昌生物為此不得不緊急召開電話會,對現金流情況進行澄清,稱公司賬上有一定的現金儲備。

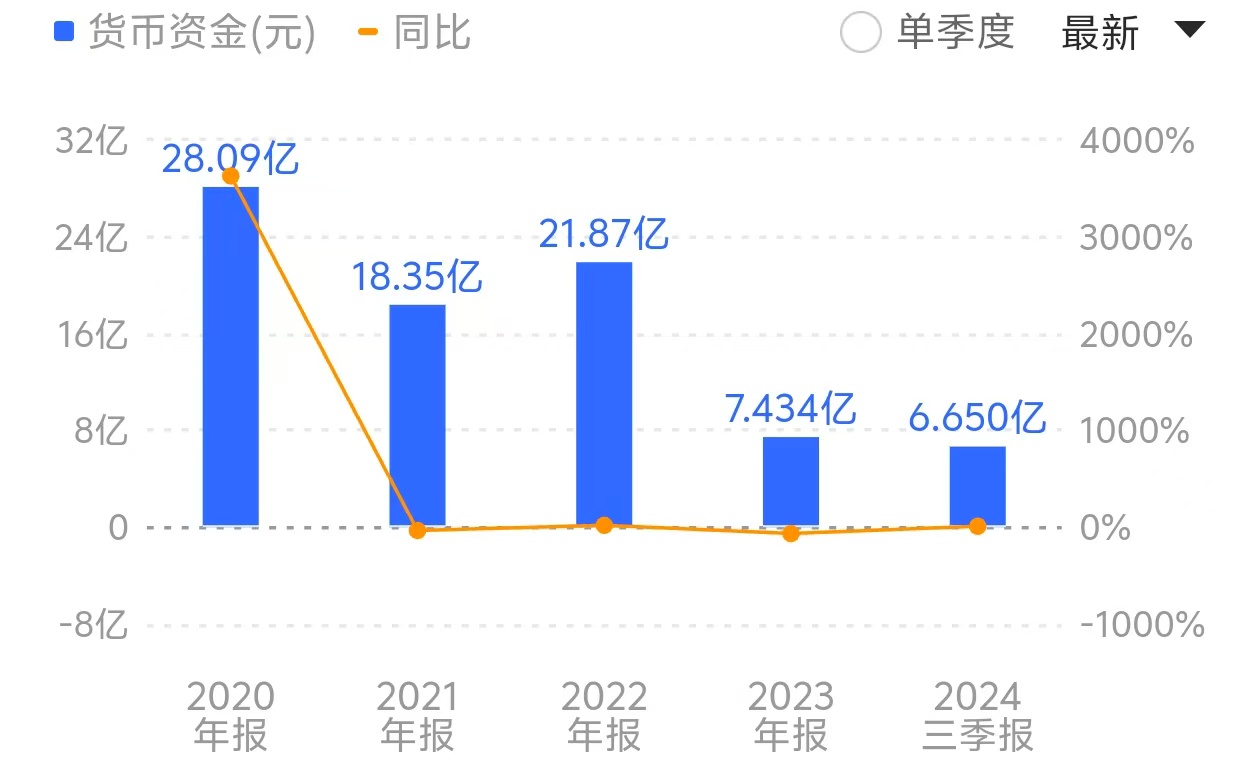

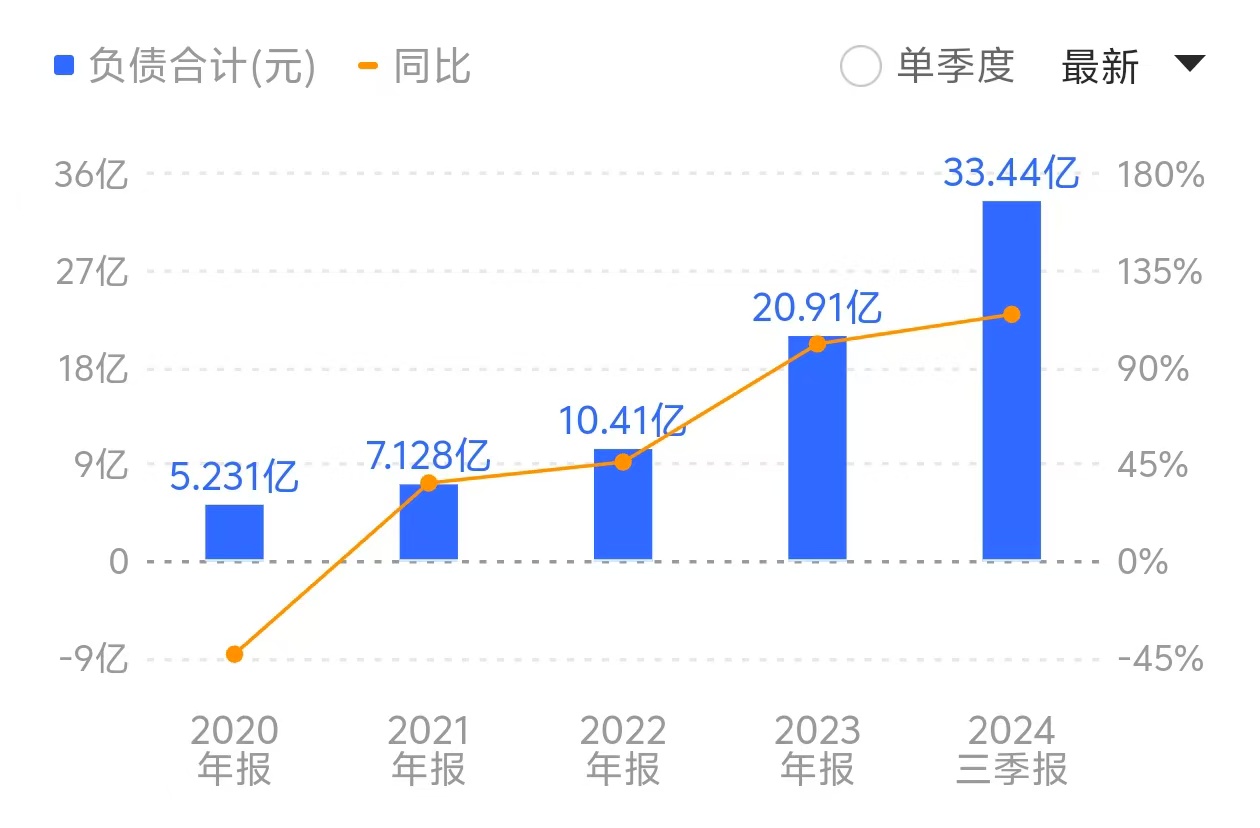

截至2024年三季度末,公司賬面貨幣資金僅為6.65億元,而負債合計則攀升至33.44億元,公司的資金鏈問題在過去一年中也一直備受外界關注。

為了緩解資金鏈緊張,榮昌生物于去年3月29日拋出一份定增預案,金額與IPO時幾乎一樣都是25億元,資金用途籠統寫為“新藥研發項目”,且沒有明確的收益預測。

同年7月24日,公司宣布調減定增規模由25.50億元調至不超19.53億元,用途仍為“新藥研發項目”。榮昌生物證券部相關負責人彼時表示,公司與監管機構一直有溝通,但進度緩慢,調減定增規模也是基于當前市場整體審核前景都不是很樂觀。

截至發稿時,定增事項仍在等待上交所受理。至于此次增發何時達成,目前仍是未知。

談及目前的資金鏈問題,榮昌生物方面回應界面新聞稱,“公司產品銷售將持續放量,將帶來可觀的現金流入。此外,公司銀行授信充分,多個產品在BD合作洽談中,多項舉措將保證公司資金需要,確保資金安全。”

而在多位榮昌生物的投資者看來,公司上市近三年,一直是“高投入、高虧損”,股東回報方面卻掛零,儼然一副“只管花錢、不管回報”的姿態,好像是把市場當作維持研發運營的提款機。

有評論人士指出,榮昌生物的經營團隊應適時做好財務控制,不能輕易推動無節制的融資,否則經營一旦不及預期容易被市場反噬。作為監管部門,也應當對此類“高融資、0回報”公司重點關注,做好投資者保護工作。

榮昌生物方面對此回應稱,公司嚴格按照募集資金管理的要求使用資金,高研發投入屬于行業特點,未來將逐步產生效益。2025年公司將通過專業化推廣進一步提高收入,通過精細化生產提高毛利水平,通過精細化管理降低銷售費用率,并聚焦關鍵項目提高研發效率。

對于公司連年巨虧下,高管薪酬仍居高不下的合理性,榮昌生物方面坦言,“公司高管的薪酬參照了行業的標準,2024年的高管薪酬,公司已根據內外部的情況做了下調。”

二級市場上,截至2月8日收盤,榮昌生物股價報28.47元/股,較48元/股的發行價已縮水超四成。