文 | 巨潮 侯恬

編輯 | 楊旭然

零售行業的風向,正在悄然生變。

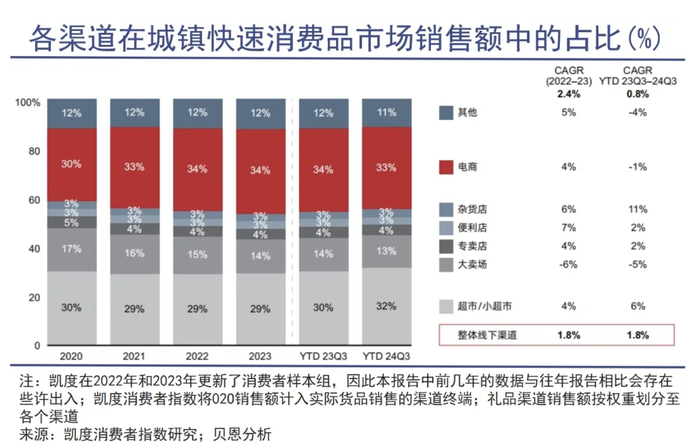

2024年前三季度,快消行業電商市場份額小幅下滑0.6%,出現了有史以來首次負增長,而線下渠道前三季度銷售額同比上揚1.8%。

商務部和國家稅務總局的相關數據顯示,今年春節期間,部分零售渠道延續了向好的趨勢。其中,百貨零售和便利店的銷售收入同比分別增長了5.2%和16.1%,超過了或接近網上零售額5.8%的同比增長。

整體上看,過去十多年來,電商快速發展,線下零售實體店壓力巨大。

2010年,全國網上零售總額僅5131億元,占社零總額中的3.3%,到2023年,網上零售總額已經達到15萬億元,在社零總額中的占比也提高到32.7%;而線下實體零售企業關店倒閉成了常態,全國百強零售企業市場份額從8.86%下降到4.34%。

如今,零售業首次出現了短期的“攻守易勢”局面。

當直播間里"全網最低價"的承諾開始動搖,當消費者發現線下實體店同樣能夠提供品質和價格都令人滿意的商品時,線下零售就已經在性價比、消費體驗上都在對齊線上購物。未來,線下與線上消費可能會各自發揮自身優勢,而不會再像過去那樣對比強烈。

停滯

價格優勢曾是電商渠道得以快速崛起的關鍵。

整體上來看,同一商品在電商平臺的平均價格比實體店低5%-15%,尤其是在電子產品、服裝和日用品品類中,價格差異則更為明顯。為了進一步放大低價優勢,各大電商平臺主動開啟了“價格內卷”模式,以打造低價體系作為競爭利器。

這種低價策略也帶來了一些負面效應。“全網比價”之類的策略,給所有賣家都帶來了巨大壓力,能夠維持全網最低價的賣家寥寥無幾,沒有低價能力的賣家流量支持就會減少。

如今中小電商賣家的利潤空間已經所剩無幾,有能力的商家紛紛通過擠壓供應鏈來降低成本,最典型的方式就是“以次充好”。

2024年,江蘇市場監管局曾調查一批網銷羽絨制品,發現存在以“絲”充絨的現象。據媒體曝光,一些商家為了壓縮成本,用邊角料的“飛絲”代替羽絨,成本可以壓縮一倍。這種現象如今在南通的家紡市場已成為“公開的秘密”,甚至發展成了一條完整的產業鏈。

商品聚集形成的便利性,也是線上消費迅速發展的另一個重要原因。電商平臺匯聚了海量銷售各類產品的商家,其商品種類、數量遠遠超過任何一家實體店鋪。與線下消費中傳統的實體店或超市相比,這種商品信息的集中化不僅能讓消費者同時搜索不同類型的商品,還能快速完成“貨比三家”,大大節省了決策時間。

此外,與線下傳統的“吆喝式”的買賣相比,網購提供的是一個自由、休閑的消費環境,能夠讓消費者在購物過程中更加輕松舒適。

然而,供給過剩以及算法的復雜化,也同樣會帶來一些讓消費者不適的地方。因此,有些消費者開始進入到追求“極簡購物”的狀態,這也給商品承載數量有限的線下門店提供了更多的生存空間。

其中最具代表性的就是山姆會員店、胖東來和名創優品三家的成功——某種程度上,它們都是能幫助消費者選品的角色。

回歸

去年以來,不少實體零售企業的負責人都在表示,銷售出現了恢復增長。

貝恩凱度《2024年中國購物者報告》顯示,2024年前三季度,零售業整體線下渠道銷售額增長了1.8%,同時線下渠道的市場份額也有所增加。其中,小型業態的份額不斷擴大,超市和小超市的增速從2023年同期的4%提高到6%,雜貨店從6%提高到11%,而大賣場則下滑了5%。

更貼近消費者、更具便利性的小業態正在逐步取代大賣場,成為零售市場的新寵。這是一個線下渠道開始“絕地反擊”的信號。

此外,線下折扣店的增速也快于非折扣店。目前線下折扣店分為兩類,一類是硬折扣店,通過規模效應和運營效率以及自有品牌提供價值,如零食很忙、奧樂齊等,另一類是軟折扣店,即降價出售臨期產品,比如好特賣、奧特萊斯等。

折扣店迎合了消費者日益謹慎和理性的消費趨勢。另一個體現是,2024年,奧特萊斯項目迎來爆發式增長,不僅有大量新建項目,還有部分商業項目轉型為奧特萊斯。例如,杉杉商業集團在2024年于鄭州、成都、大連、合肥等地開業了多個奧特萊斯項目;砂之船集團則在西北地區加碼布局;世紀金源在武漢布局了武漢方圓薈·奧特萊斯。

折扣店的快速發展,在一定程度上彌補了線下消費價格相對線上的劣勢,有望進一步推動線下零售的復蘇。顯然,各家的投資也是在對這個趨勢進行下注。

購物體驗方面,實體購物為消費者提供了更強的安全感,這是其與生俱來的特征——尤其是如今低價時代的網購,已經不如以前有安全感。

其中一個典型的表現,就是近年來電商平臺的退貨率大幅上升,尤其是女裝品類。據《中國新聞周刊》報道,2024年各電商平臺女裝退貨率普遍增長了10%,部分店鋪退貨率甚至高達75%。退貨的主要原因包括尺碼標注與實際穿著效果不符、服裝質量把控不嚴、圖片與實物不符、沖動消費以及物流和售后問題等。

在這種情況下,商家的利潤空間被嚴重擠壓,大量女裝網店被迫關閉。

此外,近年來直播電商領域爭議不少,也讓消費者逐漸理性,不再單純信任某個主播或渠道,而是更多回歸到商品本身。

總的來說,線下消費的便利性、踏實的體驗感以及獨特的商品和服務,使其具有不可替代的優勢,這也是線下零售“反攻”的重要基礎。

破局

近些年,線下實體店也一直在積極變革,以增強競爭力。特別是價格方面,一些實體店對商業模式和營銷策略進行了大調整。

量販零食就是其中一個典型例子——這是一種去掉經銷商環節,從工廠直接采購,專注于零食的批發和零售的模式。

其突出特征是性價比高但利潤空間小,依靠規模效應形成更強的采購和議價能力。

由于跳過了傳統經銷商,縮短了供應鏈,且無需支付進場費、條碼費、堆頭費等名目繁多的費用,量販零食可以以更低的成本拿到商品,從而可以在終端給予消費者更低的售價。相比傳統賽道,零食量販店的商品價格通常低30%左右。

此外,量販零食店還具備網購所缺乏的即時性消費體驗,消費者可以即買即用,這讓量販零食店在市場競爭中脫穎而出。

2017年,量販零食店零食很忙剛在長沙起步,到2024年6月,門店總數已經突破萬店大關,期間糖巢零食、吖嘀吖嘀(改名為好想來)等零食折扣品牌也實現了大規模的門店擴張。

營銷策略方面,許多品牌的線下店早已與線上店實現了“同步”。近兩年的“雙11”期間,不少品牌規定線上線下同步開展促銷活動。同時,商場也會推出自己的促銷活動,品牌優惠與商場優惠疊加,部分商品的價格甚至比線上旗艦店還要便宜。

整體來看,各個細分市場的情況都類似——線上線下的價格差距正在逐漸縮小。

除了價格因素外,也有實體零售企業通過產品結構調整,吸引了大量消費者。

一個典型的例子是,盡管當前零售企業普遍面臨增長困境,但山姆會員店、胖東來卻實現了兩位數的增長,甚至有消費者愿意花更多錢找代購也要買它們的商品。

這些企業的核心競爭力在于提供極具性價比并且獨家、自營的商品。如山姆會員店的美式烤雞、麻薯、香腸、鴨絨被,以及胖東來的自營果汁、奶酪包、鰻魚干等。

去年開始,傳統商超紛紛集中進行門店升級改造,擴大生鮮和餐飲熟食的比重,努力擺脫與其他渠道的同質化競爭。大家最終的目標,都是希望打破消費者“只逛不買”的局面。