文 | 野馬財經 劉俊群

編輯 | 劉欽文

“累了困了,喝東鵬特飲。”這句廣告語曾風靡大街小巷,搭配醒目的黃瓶包裝,成為許多人開車、運動、工作時的不二之選。一瓶下肚,仿佛瞬間“滿血復活”,東鵬特飲也因此被稱為功能飲料界的“原地續命神器”。

近日,據新媒體“科創板日報”報道,東鵬飲料(集團)股份有限公司(下稱“東鵬飲料”)正在接觸摩根士丹利和瑞銀等機構,計劃于2025年內赴港進行二次上市,募資額預計高達10億美元。

對此,東鵬飲料(605499.SH)證券部人員回應稱,目前有投行過來拜訪,跟他們(投行)保持溝通,了解相關港股上市的相關政策。但其強調,“目前我們沒有決定要做任何事情。”不過,也并未直接否認上市消息。

不過,這瓶“原地續命神器”近幾年也被網友冠以“糖分刺客”的名號。2024年,新媒體“消費者報道”報道稱,東鵬特飲每瓶(500mL)含糖量高達66.5g,相當于14.6顆方糖,在同類飲料含糖量中排名第一。

在如今追求低糖、低卡的風潮下,東鵬飲料還能靠“高糖”殺出重圍嗎?赴港上市又是否能為東鵬特飲帶來新的“能量補充劑”?

年入百億、市值千億,“飲料之王”赴港

提起功能飲料,你會想到什么?多數人會脫口而出“紅牛”,除了這位長年霸榜的“一哥”,還有一家被調侃為“千年老二”的品牌——東鵬飲料。

東鵬飲料的歷史可以追溯到1987年,作為深圳市的老字號飲料生產企業,它經歷了30多年的沉淀,如今已成為國內功能性飲料的龍頭企業。2021年,東鵬飲料成功登陸上交所,成為國內“功能飲料第一股”,上市后風頭一時無兩。

公司股價從2021年5月27日的發行價46.27元/股,一路飆升至2021年7月的207元/股,翻了4倍多。2024年全年,東鵬飲料股價漲幅接近80%,遠超其他飲料股,堪稱“飲料之王”。進入2025年,1月10日公司股價達到歷史高點278.49元/股,截至1月27日收盤,股價仍維持在243元/股,總市值高達1264億元。

圖源:wind截圖

不過,東鵬飲料并不滿足于國內市場的領先地位,早在2022年就曾計劃在瑞士證券交易所發行全球存托憑證,試圖打開國際市場。雖然計劃因上市要求收緊而擱淺,但如今的東鵬飲料又瞄準了港股市場。

針對此次的最新消息,有東鵬飲料相關人員回應“科創板日報”稱,已與前來拜訪的投行保持溝通,了解相關港股上市的相關政策,“目前我們沒有決定要做任何事情。”

業績方面,東鵬飲料同樣表現搶眼。2023年,公司營收112.63億元,同比增長32.42%;凈利潤20.4億元,同比增長41.6%,營收首次突破百億大關。

到了2024年前三季度,公司營收達125.58億元,同比增長45.34%;凈利潤27.07億元,同比增長63.53%,雙雙超過2023年全年。

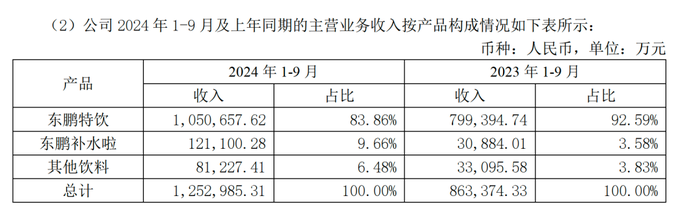

分產品看,東鵬飲料的核心武器是“東鵬特飲”系列產品,從2元一瓶的250ml金磚到5元一瓶的500ml金瓶,公司憑借高性價比的產品,覆蓋各個消費場景。2023年,僅東鵬特飲單品營收就超過了103.36億元,占公司總營收的比例達91.87%,同比增長26.48%。

據“尼爾森 IQ”數據顯示,2023年,東鵬特飲500ml瓶裝飲料,按銷售金額排名成為中國市場飲料單品SKU第三。不僅如此,東鵬特飲在中國能量飲料市場中銷售量占比由 2022年末的36.7%提升至43.02%,排名第一。

然而,東鵬飲料顯然不滿足于現狀。單品依賴雖然造就了輝煌,但也像一把雙刃劍。知名經濟學家宋清輝表示,產品結構過于單一,可能帶來兩方面隱患:一是削弱公司的抗風險能力,二是限制其核心競爭力的提升與長期發展。

于是,公司開始拓展“第二增長曲線”。從2022年起,公司推出了多款新產品,包括電解質飲料“東鵬補水啦”、咖啡風味飲料“東鵬大咖”、酒精飲料“VIVI雞尾酒”、以及茶飲料“鵬友上茶”等。

2023年,其他飲料營收約為9.14億元,同比增長186.65%,營收占比為8.13%。其中,電解質飲料“東鵬補水啦”成為最大的亮點,并于2024年從其他飲料品類中分拆出來,2024年前三季度,這款電解質飲料的收入達到12.11億元,同比增長291.94%,收入占比8.13%,遠超其他飲料品類的總和6.48%。

圖源:財報截圖

新品“東鵬補水啦”也主打極致性價比。據“中郵證券研究所”報告顯示,相較于“競品”寶礦力和外星人10元/L的定價,以及尖叫、佳得樂等品牌8元/L以上的價格,“補水啦”以7.21元/L殺入市場,顯著低于競品。同時,憑借強大的研發和渠道能力,東鵬將其精準布局于健身房、體育館等運動補水場景,增長勢頭迅猛。

產品被吐槽 “糖分刺客”“難兌獎”

東鵬飲料、以及“第二增長曲線”——電解質飲料“補水啦”增長背后,是東鵬飲料在營銷上的重金投入。

公司通過平面廣告、電梯屏、公交車身以及影視劇植入等全方位推廣,突出“快速補充電解質”功能,同時與青年演員于適合作宣傳代言。

此外,東鵬飲料還與國家級電視臺和地方衛視合作,高頻播放“累了、困了,喝東鵬特飲”的廣告語。公司還利用梯媒投放、地鐵包站和亞運會贊助等方式,強化“民族品牌”形象,并連續兩年贊助王者榮耀職業聯賽與RNG戰隊,深度覆蓋多個消費場景。

然而,這種高密度的推廣導致公司銷售費用不斷攀升。2021年至2024年前9個月,公司銷售費用累計68.35億元。

具體看,2021年至2023年,公司銷售費用分別為13.68億元、14.49億元和19.56億元,同比分別增長51.32%、5.91%和34.94%;2024年前9個月,公司銷售費用同比增長45.11%至20.62億元。

為刺激消費,東鵬飲料推出“掃碼贏紅包”“一元樂享”等促銷活動。前者是常規的換購模式,如瓶蓋內印有“一元樂享”,消費者可憑此瓶蓋再向商家支付1元換購一瓶新產品。后者則是“掃碼贏紅包”活動,驅使消費者在24小時之內完成復購。

據新媒體“尺度商業”報道,通過開瓶有獎方式,東鵬特飲不僅增強了消費者粘性,還能通過大數據反饋,精準了解到每天實際被消耗的飲料的瓶數,并據此提升產品力、制定渠道政策。

2019年11月,東鵬飲料創始人林木勤曾公開表示,“到現在為止有1.17億個IP號掃過我的微信紅包”。

然而,這些活動卻引發了大量投訴。截至2025年1月25日,黑貓投訴平臺上針對東鵬飲料的投訴多達1096條,主要涉及兌獎無效、虛假宣傳和復雜的兌獎規則。

對于“一元樂享”,不少消費者投訴中獎瓶蓋商戶掃碼顯示無效,或商戶直接拒絕兌獎。

關于“掃碼贏紅包”活動,根據活動規則顯示,東鵬特飲瓶蓋內印有紅包二維碼,最高中獎金額達4元,但需要消費者在24小時之內購買第二瓶,才能將上一瓶中獎的紅包提現到賬。

消費者反映其規則復雜且存在問題。有用戶表示,購買第一瓶中得4元紅包后,40分鐘內購買第二瓶卻發現之前的中獎變為未中獎。

還有消費者在“黑貓投訴”平臺上表示,2024年11月24日購買了一瓶東鵬特飲,內蓋顯示中得4元紅包。第一瓶中獎后,根據提示需購買第二瓶掃碼才能核銷4元紅包。結果第二瓶開蓋無獎碼,掃碼也無法核銷,甚至需回到第一瓶的掃碼頁面重新操作。最終仍提示中獎碼已使用,只有再買第三瓶才能核銷。用戶直指東鵬飲料此舉為“惡意營銷”。

北京商事糾紛領域律師的翟天航表示,如果商家未按所公布的獎項宣傳去進行兌獎,或兌換數量遠少于有獎銷售前所承諾的獎品數量、中獎概率,則構成虛假宣傳,對消費者造成誤導,情節嚴重的甚至構成欺詐。

此外,東鵬特飲還被指是“糖分刺客”。2024年9月2日,《消費者報道》向第三方權威檢測機構送檢了12款功能飲料,檢測結果顯示,雀巢、日加滿牌、魔爪3款飲料屬于“低糖”;力保健、東鵬特飲、紅牛等8款均屬“高糖”。

其中含糖量最高的是東鵬特飲,每瓶(500mL)含糖量最高(66.5g),喝一瓶相當于攝入14.6顆方糖(每顆方糖以4.54g糖計),被網友貼上“糖分刺客”標簽。

對此,東鵬特飲回復稱:“配方的安全性和功能性已經過國家相關部門的評價和批準,同時,我司產品標簽中明確,建議每日一瓶。”

但根據“中國營養學會”的研究數據建議,我國健康成年人每人每天添加糖的攝入量最好在25g以內,最高不要超過50g。

與此同時,東鵬特飲的牛磺酸含量也明顯低于主要競爭對手。作為抗疲勞的關鍵成分,牛磺酸是功能飲料的核心之一,但東鵬每100g僅含53.2mg,不到紅牛的三分之一。

對于牛磺酸含量較低的問題,東鵬飲料回復表示:“東鵬特飲維生素功能飲料產品技術要求中,牛磺酸含量要求為40-60mg/100mL,我司產品在生產過程監控、出廠檢驗、送外部第三方法定檢驗機構檢驗中,牛磺酸含量均符合國家保健食品技術要求。”

知名經濟學家宋清輝表示,在健康意識日益增強的今天,東鵬飲料通過高強度廣告和復雜促銷迅速搶占市場,但在健康屬性和營銷方式上的問題也逐漸暴露。

脫胎于豆奶公司,背后林氏家族套現超44億元

提到廣東著名的商人,人們會想到騰訊的馬化騰、美的的何享健、碧桂園的楊國強,而在能量飲料行業,東鵬飲料的林木勤無疑是其中一個不可忽視的名字。

據新媒體“尺度商業”報道,林木勤1964年出生在廣東汕尾的一個普通漁民家庭,家中靠打漁為生。20歲那年,他懷揣改變命運的夢想,只身來到深圳,在深圳市建材工業集團當技術員,潛心學習,四年內熟悉了生產環節的每一個細節。

1988年,他跳槽到了深圳奧林天然飲料公司——這家企業正是“功能性飲料”紅牛在中國的代工廠。在這里,他從基層做起,負責過生產、采購、銷售,最終做到廠長。9年的磨礪,讓林木勤積累了扎實的行業經驗,也為他后來的創業埋下了伏筆。

1997年,他跳槽到深圳市豆奶飲料廠(東鵬飲料前身),擔任副總經理,負責銷售工作。這家創立于1987年的國企,主營豆奶和涼茶。

但隨著市場競爭加劇,傳統的豆奶粉逐漸失去競爭力,公司面臨生存危機。

為了挽救企業,林木勤嘗試復刻紅牛的模式,于1998年推出“東鵬特飲”。2003年,豆奶飲料廠已瀕臨破產,林木勤與20名員工籌集253.66萬元收購了公司股權,將企業民營化。林木勤也成為了豆奶飲料廠的實際控制人,占股58.04%。

2009年,他重推東鵬特飲。他將東鵬特飲定位為“平價能量飲料”,主打2-3元的定價,僅為紅牛的一半,精準抓住了消費能力相對較弱的群體。同時,公司采用PET塑料瓶代替紅牛的金屬罐,并加上防塵蓋設計,既降低成本又提升了使用體驗。

林木勤曾在2019年由“創業黑馬”主辦的“第十二屆創業家年會”上表示:“能量飲料由紅牛帶進中國,我們發現他的價格因素,他會走到相對高端的群體,而有些消費力沒那么強的群體,沒有得到滿足,所以我們瞄準了相對便宜的能量飲料市場”。

2013年,紅牛更換廣告語,放棄了經典的“困了累了喝紅牛”,林木勤則啟用“累了困了,東鵬特飲”作為新廣告語,并邀請謝霆鋒代言,強化品牌記憶點。

更大的機會出現在2016年。紅牛因授權與商標問題陷入內斗,而東鵬飲料趁機擴大市場份額。到2019年,東鵬飲料的銷售額從6000萬狂飆至21億元。

2021年,東鵬飲料在上交所上市,成為中國“功能飲料第一股”。根據“尼爾森”數據顯示,2023年東鵬特飲在中國能量飲料市場中的銷售量占比達到43.02%,超越紅牛,排名第一。

如今,從股權架構來看,東鵬飲料的家族色彩明顯。

根據財報可知,公司前四大股東除了林木勤,另外三大股東分別為煙臺鯤鵬投資發展合伙企業(下稱“鯤鵬投資”)、林木港、林戴欽,他們分別持有公司6.44%、5.22%、5.22%的股份。

其中,林木勤與林木港是兄弟關系,林戴欽是林木勤的侄子,而鯤鵬投資的實控人林煜鵬,則是林木勤的兒子。不僅如此,鯤鵬投資的有限合伙人陳煥明和東鵬飲料的第八大股東陳海明(持股1.16%),則是林木勤妻子陳惠玲的兄弟。

根據公告顯示,2023年5月27日,東鵬飲料上市后迎來了大規模限售股解禁。短短三日后,即5月30日,包括鯤鵬投資、蔡運生、李達文、東鵬遠道、陳義敏、彭得新、黎增永、劉美麗、東鵬致遠、東鵬致誠、劉麗華、蔣薇薇、盧義富在內的13位股東及董監高管便啟動了“組團減持”計劃。

此次減持將通過集中競價交易和大宗交易兩種方式進行,累計減持股份總額不超過公司總股本的8.94%,減持期間為2023年6月20日至2023年12月17日。

據新媒體“向善財經”統計,如果以2023年5月30日的收盤價119.29元/股計算,創始人林木勤家族減持可套現約44.45億元。但公告披露的減持起始日期為2023年6月20日,當日股價為132.32元/股,比5月30日的股價高出13.03元。因此,據此計算,實際減持金額可能更高。

此外,據《國際金融報》報道稱,林木勤家族合計持有公司67.78%的股份。而在2024年9月,公司擬向全體股東派發現金紅利約10億元。計算可知,林木勤家族預計能拿走超6億元。

這也讓林木勤家族的財富進一步提升。在《2024福布斯全球富豪榜》上,東鵬飲料的實際控制人——林木勤及家族以68億美元(合人民幣超490億元)的財富上榜,林木勤家族成為“廣東汕尾首富”。

你喝過東鵬特飲嗎?口感如何?評論區聊聊吧!