文 | 道總有理

開年以來,黃金價格繼續上漲。1月23日,倫敦金(現貨黃金)開盤報2755.97美元/盎司,一天前,也就是1月22日,滬金主力合約升破645元/克,再次刷新歷史新高。各大黃金品牌的足金首飾價格也跟著水漲船高,均突破了830元/克。

但過年買金的熱情依然高昂,尤其是很多家長,過年圖個吉利,紛紛加入了黃金壓歲錢的購買隊伍。這類黃金壓歲錢產品大多采用Au999千足金材質,克重在0.5—2g不等,售價在幾百到上千元之間,像工商銀行、農業銀行、建設銀行、交通銀行等多家銀行都推出了壓歲金、生肖金、賀歲金等黃金壓歲錢產品。不少人就是在銀行辦理業務時,被“種了草”。

每年春節,年終獎“爭奪戰”在各大銀行間打得火熱,各類財富大禮也輪番上陣,而近兩年,銀行盯上了壓歲錢,不單是推出黃金壓歲錢,而且瞄準孩子們到手的紅包,為未成年人開戶。

低利率的大環境下,銀行之間的存款爭奪進入一個更激烈的狀態。

兒童金融,“花樣百出”

早在前兩年春節時,很多銀行就推出了兒童專屬銀行卡,以個性化定制卡面等服務吸引家長和孩子目光。

比如工行的“寶貝卡”“成長卡”“萌娃卡”,交通銀行的兒童借記卡以及民生銀行的“小鬼當家卡”等等。這些兒童專屬的銀行卡多在卡面上更加別出心裁,有的可以提供卡面定制服務,直接將銀行卡面替換為寶寶照片,有的則聯名憤怒的小鳥、寶可夢、航海王等熱門IP。

今年,我們看到銀行在搶占兒童“壓歲錢”賽道上更加賣力。根據北京商報的報道,包括東陽農商銀行、句容農商行、潁淮農商行、文成農商行、鎮江農商行在內的多家銀行,推出了針對兒童和青少年群體開立的專屬存折。

與兒童專屬銀行卡相比,一個明顯的變化是,存儲的門檻變得越來越低。比如界首農商行推出的兒童定期一本通存折,50元起存。

逢年過節,幾百甚至上萬元的壓歲錢,成為孩子們一筆不小的財富。2021年有平臺發布了一份中國壓歲錢調查報告,報告顯示,大部分人每年收到的壓歲錢總額基本不會超過5000元,其中金額在1000到3000元之間的最多,占比29.6%。地區上,壓歲錢平均單筆金額最高的是上海,高達1009元。

而壓歲錢主要去哪了呢?從報告可看,占比最高的就是儲蓄,這也是為什么銀行爭相“搶奪”壓歲錢的原因。

為了吸引家長為兒童開戶,各大銀行也是投入了不少精力,不僅在春節期間加大營銷力度,各種獎品疊加,也試圖通過財商教育培養兒童的儲蓄概念和理財理念,做好市場教育。只是,在我國,兒童財商教育一般比較晚,甚至可以說在父母牢牢把控未成年人收支的情況下,財商教育顯得價值寥寥。

更何況,前幾年亂象叢生且價格不菲的財商教育課,使得這一行業被貼上了智商稅的標簽。

黃金壓歲錢、壓歲金、兒童銀行卡及保險…越來越多針對兒童群體的業務,主要是為了增強家庭客戶與銀行之間的黏性,但這也折射出眾多銀行急于攬儲、尋找新的增長點的處境。

凈息差收窄困境下的“貼身肉搏”

如果說在眾多銀行中誰在挖掘兒童金融的潛力上最賣力,恐怕要數“城商行一哥”北京銀行莫屬。

北京銀行從2022年開始就在布局兒童金融業務,主動迎合相當一部分家庭希望從小培養孩子理財的心理,致力于打造兒童友好型銀行。除了金融賬戶和產品服務,北京銀行還構建了親子共創平臺、打造兒童專屬成長空間,經常舉行線下活動,試圖啟蒙兒童。根據其公開的數據,截至9月30日末,兒童金融客戶數突破175萬戶,幫助管理壓歲錢近114億元。

不過,對兒童群體的重視,與其說是看中了兒童金融的潛力,更確切的應該是其營收增速長期放緩之下的無奈之舉。

根據財報,2019年至2023年,北京銀行分別實現營收631.29億元、642.99億元、662.75億元、662.76億元、667.11億元,同比增速分別為13.77%、1.85%、3.07%、0.01%、0.66%。北京銀行在2019年營收猛增、首次邁上600億元后,連續四年一直提不上速。到了2024年,其營收和凈利兩大指標增速放緩的狀態依然沒有得到改善,而且凈利潤增速低于營收增速。

這主要是因為北京銀行利息凈收入的停滯不前,而這背后是銀行業普遍面臨的凈息差收窄困境。

據國家金融監管總局數據顯示,2024年一季度商業銀行凈息差為1.54%,較上年末下降15個bp,二季度與一季度保持一致,但到三季度則下降了1個bp至1.53%。

從上市銀行來看,當前已披露三季度凈息差的23家A股上市銀行中,僅有常熟銀行一家凈息差仍維持在2%以上,還有10家凈息差均低于同期行業平均水平(1.53%)。相較之下,去年末42家上市銀行中凈息差在2%以上的有10家,低于同業水平(1.54%)有9家。

這對近年來生存空間被擠壓嚴重的中小銀行影響是最大的,尤其是我國存款市場增速持續下滑,中小銀行不得不在存款爭奪戰中貼身肉搏。過年時,更是上調存款利率、發售大額存單、送禮品卡等多種方式齊上陣,想方設法地把客戶吸引到銀行來。這也是為什么針對兒童的新業務成為銀行的“香餑餑”的原因。

不只是兒童,隨著利率普遍下行,“特種兵式存款”的理財方式在年輕人中悄然流行起來,為了追求更高的存款利率,他們不惜跨城甚至跨省去其他地方銀行存款。這背后是年輕人從“買買買”到“攢攢攢”的轉變。

只是,兒童及Z世代的年輕人,似乎并不能真正緩解銀行的攬儲壓力。

兒童金融能否“撬”動家庭理財?

早在2000年,工商銀行就聯合中國少年先鋒隊全國工作委員會發行了第一張少兒銀行卡“牡丹雛鷹卡”,該卡是專門面向全國10周歲以上的少年兒童發行。如果將其作為兒童金融的開端,這一業務已經出現了20多年,可盡管越來越多的家長有意識為子女提前考量,兒童金融卻一直不溫不火,更別談發展壯大。

一方面,隨著銀行利率普遍下行,兒童存折或銀行卡的利率也越來越難吸引家長;根據今年北京商報記者對多家銀行的咨詢,多數銀行客戶經理直言,兒童存折可購買的產品利率與普通定期存款利率并無明顯差異。

另一方面,兒童銀行卡及存折主要集中于存款,沒有理財、保險等業務,這使得產品非常單一,而且場景也單一,很多家長除了過年給孩子存壓歲錢,幾乎沒動過卡。

所以,對于銀行而言,盡管兒童卡產品服務不斷完善,很多金融機構也投入精力在產品和服務中,但實際的開卡量和資金量在銀行零售業務中并不占主流。

以北京銀行為例,北京銀行在召開2024年三季報業績說明會上稱,儲蓄存款規模突破7,000億元,達到7,089.97億元。由此推算,兒童金融業務的114億元,占比僅約1.6%。其實,北京銀行的問題在于太過依賴利息凈收入,利息凈收入占北京銀行營收的比重高達75%,而現在是非利息收入占比越高的銀行,相應的經營業績也越好。

兒童金融增長潛力小,很難成為銀行新的動力,銀行之所以在這群小儲戶身上下功夫,其實本質上還是想把家長“拴”住,通過補充兒童相關業務,維系家庭與銀行的聯系。

不過,在當前的經濟形勢下,以兒童撬動家庭存款、理財,所起到的效果可能不大。

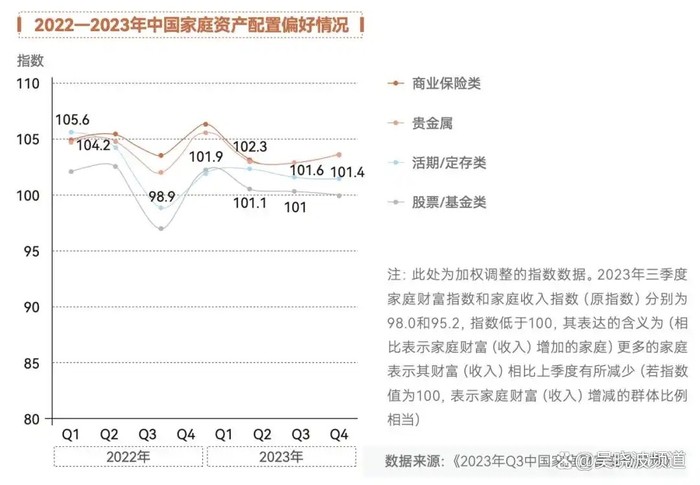

根據中國家庭金融調查與研究中心和螞蟻研究院聯合發布的《2023年Q3中國家庭財富變動趨勢》報告顯示,2022年以來,中國家庭在資產配置過程中,存在明顯的低風險偏好。從圖中可見,2023年以來中國家庭對于股票/基金類產品的配置意愿,處于下降區間,同樣處于下降區間的投資品還有活期/定存類產品。

其中,中產家庭的理財和投資態度變化最大,以前是“別人恐懼我貪婪”,現在是“別人求穩我要更穩”,這種心態自然也影響了他們的投資行為。2022年,新中產家庭投資額的分水嶺是50萬元,有六成家庭愿意將大額資金投入理財。但在2023年,分水嶺變成了20萬元,57%的家庭愿意投入理財的金額在20萬元以內。

不投資,不存儲,錢都去哪了呢?對很多家庭而言,或許黃金更可靠。但是,過去一年,黃金價格的瘋漲令不少人望而卻步。

這對銀行來講,也不是什么好消息,很多人寧愿追逐不斷高漲的黃金,也不愿選擇存款、理財或投資,他們的信心還需要很長時間才能尋回。這也就意味著銀行仍要在攬儲上繼續“苦戰”。