文丨張濤(中國建設銀行金融市場部,文章僅代表作者觀點)

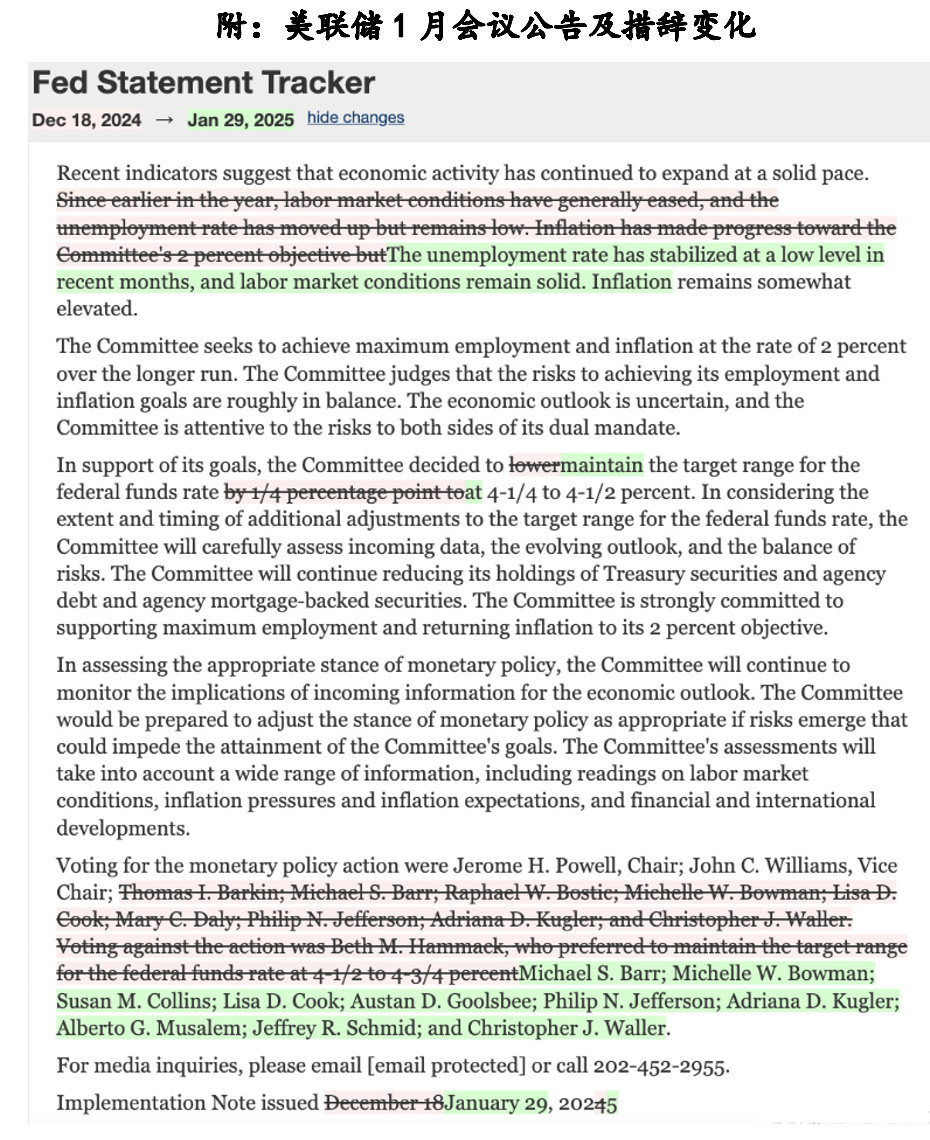

春節(jié)前夕,美聯儲召開了今年第一次議息會議,決定維持美國聯邦基金利率【4.25%,4.50%】不變,不僅如期兌現“放緩降息步伐”的政策信號,并且將通脹的措辭由“向2%目標取得進展”調整為“通脹仍處略高水平”,將就業(yè)市場的措辭由“放緩”調整為“保持穩(wěn)健”。在記者會上,美聯儲主席鮑威爾則表示,即便是已經累計降息了100BPs,但政策依然是限制性的,對此他特意強調,與前期高度限制性不同,現在是有意義的限制性,未來政策的變化將依據數據變化給出的經濟狀況(通脹明顯下降或者就業(yè)惡化),在此之前不急于做出政策調整。

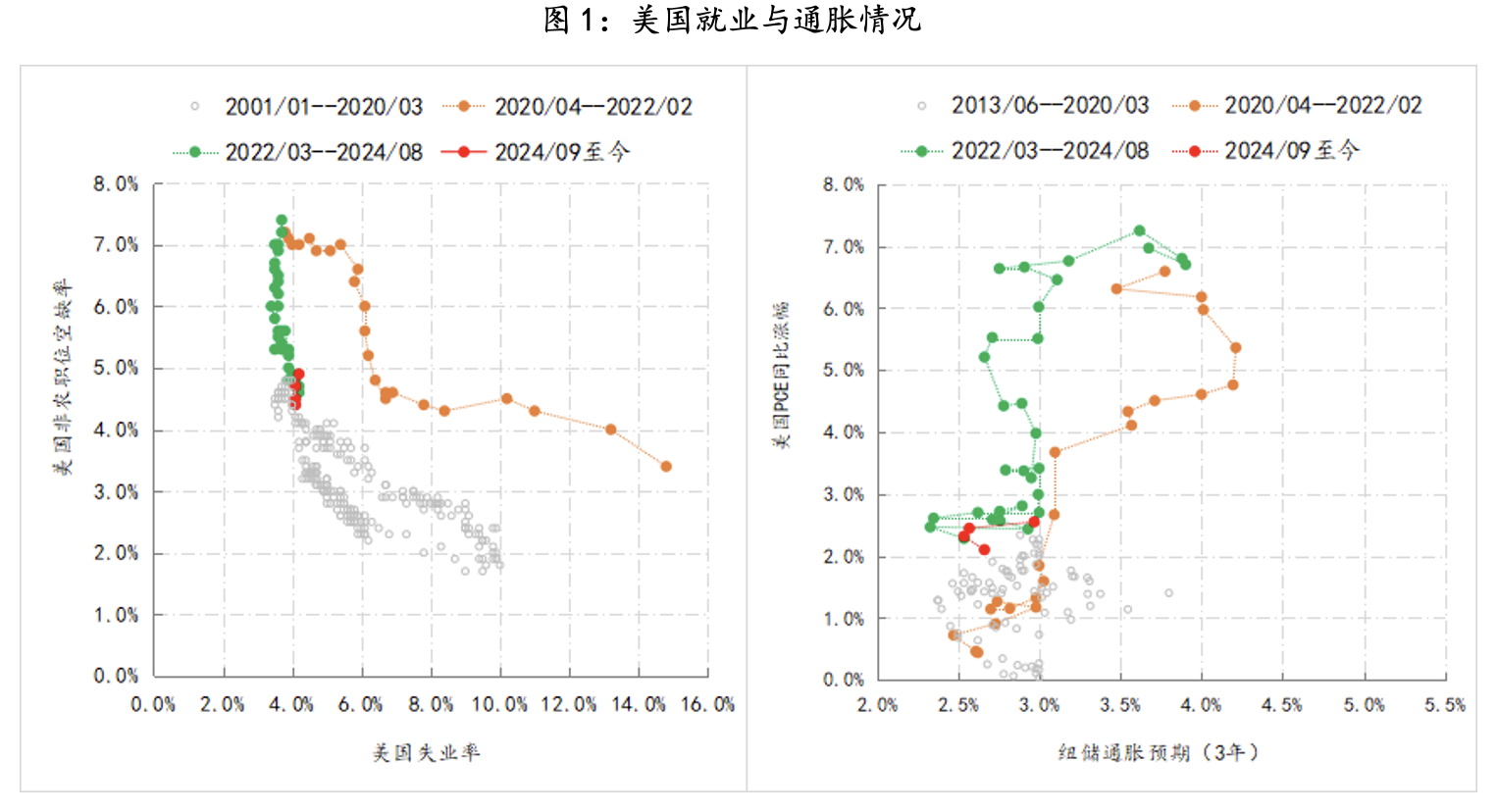

目前,美國就業(yè)市場的供需狀況大體就是2018年的水平,美國失業(yè)率持續(xù)穩(wěn)定在4%左右的水平,非農職位空缺率雖回落,但還在4%以上;而通脹則是恢復至2021年初的水平,PCE同比漲幅為2.6%,3年的通脹預期為3%。可見,美國就業(yè)與通脹的平衡狀況確實得到很大程度的修復,不過通脹的壓力尚未完全解除,這也是美聯儲至今將政策保持在限制性狀態(tài)的主要原因。

另外,美聯儲的1月份會議也是特朗普任職后的首次會議,由于時處特朗普第二任期的100天之內,白宮正處在政策密集出臺時期,此時保持中立的“觀望”也有符合美聯儲獨立性的訴求,而且鮑威爾也對記者明確表示,他尚未與特朗普做過溝通。實際上,特朗普這一次主張的國內減稅、加征關稅以及移民、消減政府聯邦職能等,對美國經濟自身的影響以及由此帶來一連串的反饋均是十分復雜的,加之特朗普在政策實施中一貫的善變與個人影響的無處不在,確實令包括美聯儲在內的所有人無法做出準確的評估,那么對于鮑威爾而言,明智的選擇就是采取“曲線右側”的實施對沖策略,而非采取預防式的操作,此變化對特朗普任期內的美聯儲政策策略十分重要,意味著美聯儲更加強化政策變化的可預測性,例如嚴格遵循國會賦予的就業(yè)與通脹的雙重使命,基于現實數據,結合泰勒規(guī)則、經濟模型等技術手段,通過每季度的SEP對政策路徑盡可能地進行清晰刻畫,并提醒市場應該關注那些指標變化,進而增強政策信號與市場預期的一致性。

不過,即便是鮑威爾和美聯儲能夠強化自身的可預測性,但能否有效對沖特朗普的不可預測性,存在很大不確定性。在首個任期內,特朗普就曾頻繁干預美聯儲,公開批評鮑威爾,對美聯儲的獨立性造成巨大干擾,以至于包括前美聯儲主席伯南克、耶倫等在內的聯儲老人多次公開反對白宮對貨幣政策的干預,而鮑威爾通過增強與國會溝通,來確保美聯儲政策的有效性,他也是迄今為止與國會溝通最頻繁的聯儲主席(參見《美聯儲為何擴表,鮑威爾還有哪些后手》)。

但是,這一次,鮑威爾對沖特朗普干擾的難度更大。

首先,這次大選共和黨全勝,掌控著白宮和國會,之前通過增進與國會溝通來制衡特朗普的路徑將大打折扣。

其次,除了特朗普直接點評美聯儲政策之外,放松監(jiān)管、提高政府效率等政策會對美聯儲造成更大的干擾。例如,1月議息會議前,特朗普就公開要求美聯儲降息,會議后更是公開批評美聯儲在銀行監(jiān)管方面做得很糟糕,而在大選期間,馬斯克就公開表示,美聯儲人力過剩得離譜。

第三,特朗普在政策方面更加大搖大擺,讓鮑威爾和聯儲越發(fā)無所適從。例如,特朗普對加拿大、墨西哥關稅政策的搖擺,對于各界的影響是混亂的。

第四,鮑威爾的任期結束要到2026年5月,基本覆蓋了特朗普的第二個任期的前半段,但是現任美國財長貝森特在大選期間,曾建議特朗普提前提名下一任美聯儲主席來設立一個“影子”聯儲主席,“影子”聯儲主席的言論被視作前瞻性指引,進而淡化現任聯儲主席的影響。

由此,可見鮑威爾面對更加復雜的政策決策環(huán)境,尤其是在中期選舉前,能對沖的手段不多,他和美聯儲如何迎接已經到來的不可測干擾必將成為影響市場的重要因子,而市場能否承受政策將經常被夾在白宮的不可測與聯儲可測之間的變化,也未可知。

附:美聯儲1月會議公告及措辭變化

參考:

美聯儲觀察:“紅潮”之后,美聯儲將按“既定”路線表達中性立場