文|動脈網

“康復機器人賽道目前處于藍海市場。”

近期,動脈網對康復機器人行業的一線從業者進行調研,得到的普遍反饋是:該行業正處于一個快速增長的黃金時期。然而,在這一片繁榮景象下,也潛藏著一個不容忽視的問題——國產品牌之間的同質化現象愈發嚴重。“從產品類型上來看,同質化的問題確實比較突出。”力之醫療陳彥博士在調研中坦言。

盡管如此,從市場數據上來看,康復機器人行業的發展前景依然十分廣闊。根據Frost &Sullivan的最新報告,中國康復機器人市場自2017年起步以來,便展現出了強勁的增長勢頭。2018年,市場規模已經達到了2.1億元,并且預計未來幾年將保持57.5%的年復合增長率。到2023年,市場規模有望達到20.4億元,而到了2026年,更是將攀升至79.5億元。

面對這一片充滿機遇與挑戰的藍海市場,康復機器人企業正站在一個關鍵的節點上。它們需要直面行業中的真挑戰、解決真問題,才能在激烈的市場競爭中脫穎而出。那么,這些真挑戰、真問題究竟是什么?國產康復機器人行業的未來又將如何演進?為了探尋這些問題的答案,動脈網結合了相關數據和行業一線觀察為讀者呈現出一個清晰、全面的行業畫像。

治療型康復機器人向多元化發展

作為一種輔助人體完成肢體動作,實現康復治療、康復護理等功能的醫療機器人,康復機器人是工業機器人和醫用機器人的結合。在整體醫療機器人中的市場占比位居第二位,僅次于手術機器人,是近年來發展起來的高端康復醫療技術。

而它的主要目的在于降低康復師工作量,提高治療效率和精準度。依托一系列智能科技,康復機器人還能促進患者的主動參與、客觀評價康復訓練的強度、時間和效果,使康復治療更加系統化和規范化。

從功能劃分來看,康復機器人主要分為輔助型與治療型兩大類。

輔助型康復機器人專注于幫助病人、老人及殘疾人更好地適應日常生活與工作,通過部分補償其弱化的功能來提升生活質量。

而治療型康復機器人則側重于恢復患者的部分機能。據了解,針對因腦卒中、腦部損傷、脊柱損傷、神經性損傷、肌肉損傷及骨科疾病等原因導致的上肢或下肢運動功能障礙患者,治療型康復機器人能夠通過對大腦運動神經的重塑,幫助患者恢復對肢體運動的控制,進而提升他們的日常生活能力。

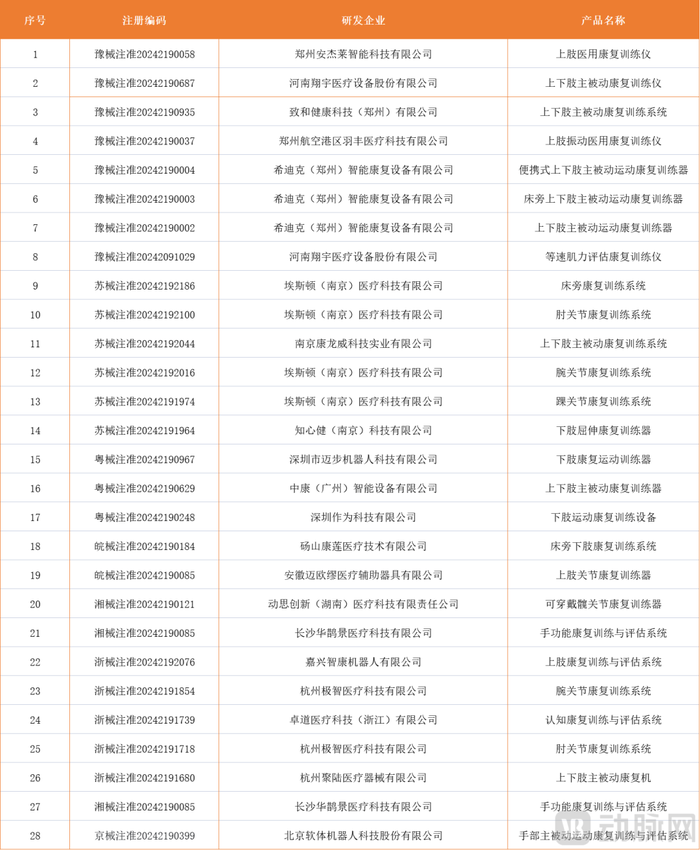

動脈網對2024年獲批的康復機器人產品進行了梳理,發現治療型機器人已成為行業主流。在功能上,這些機器人不僅具備康復訓練的基本功能,還融入了訓練評估一體化的設計理念,并在訓練模式上增加了主動被動模式,來滿足不同患者的康復需求。

2024年獲批康復機器人,動脈網制圖

以翔宇醫療研發的上下肢主被動協同康復訓練系統為例,該系統通過圓周運動的訓練軌跡,對上肢、下肢乃至全身多個關節進行綜合運動訓練。患者可以根據設定參數或依靠自身肌力進行主動或被動訓練,實現全面、高效的康復效果。而希迪克的便攜式上下肢主被動康復訓練器則通過智能切換主動與被動運動模式,為患者提供了更加靈活、便捷的康復體驗。

此外,康復機器人還在應用場景上不斷拓展。床旁下肢康復機器人、坐臥式多關節下肢康復機器人等創新產品的出現,為患者提供了更加貼近實際需求的康復解決方案。以埃斯頓Nurt床旁下肢康復訓練系統為例,該系統專為失能、癱瘓及早期ICU患者設計,通過準確記錄訓練動作數據、支持多項能力評估及自動生成康復趨勢圖表等功能,為康復過程提供了有力的數據支持。

隨著相關政策法規的出臺與完善,早期康復介入率已成為三級醫院的考核項之一,這將進一步推動臨床與康復的聯動發展。然而,目前床旁康復機器人在三甲醫院的普及度仍相對較低,且針對不同科室的早期康復差異化需求尚缺乏有效解決方案。

整體來看,近年,康復機器人不管是在產品上還是場景上都更加多元,商業化實踐的路上充滿艱辛又不乏創新。技術、產品、模式正不斷在這個變熱的賽道上驗證,商業化上國外并沒有很有價值的對標,同時意味著市場充滿機會。

正處于藍海市場,但有同質化隱患

在中國康復機器人市場,長期以來,進口產品始終占據著主導地位,尤其在高端醫療設備領域,國外企業更是牢牢把控著市場份額。然而,這一格局正在悄然發生變化。隨著國內企業在技術研發領域不斷加大投入并取得一系列突破,國產康復機器人正逐步嶄露頭角。

一位業內人士指出,國產康復機器人在多個維度上相較于進口品牌展現出明顯優勢,尤其是在價格、適配性和售后服務方面。“價格方面,國產品牌更具親和力,能夠為更多患者提供經濟實惠的解決方案。在適配性上,國產康復機器人針對中國患者的實際需求進行了優化設計,提供了更加貼合本土市場的產品和服務。而在售后服務方面,國產品牌則憑借快速響應和高效維護贏得了用戶的好評。”

值得注意的是,國產康復機器人在核心零部件上已實現國產替代。無論是電機驅動還是氣壓驅動,當前康復機器人的核心元件主要包括伺服電機和減速器。這些關鍵部件的國產化進程已經取得了突破,不再是制約國產機器人發展的“卡脖子”問題。盡管在噪聲、壽命和重量等細節方面,國產元件與進口產品還存在一定差距,在功能上已完全可以滿足需求,并且在成本控制上具有優勢。

據了解,在中國醫療機器人企業中,主營康復機器人和輔助機器人的企業占比均超過30%。國內已有10余家康復機器人企業完成一輪或多輪融資,整個賽道內約有20~30家企業。產品同質化現象較為嚴重,缺乏具有明顯差異化和競爭優勢的產品。力之醫療陳彥博士表示:“國產企業之間的競爭主要聚焦在產品類型和技術創新上。”

另一國產康復機器人企業創始人也向動脈網透露:“部分企業在研發過程中遇到了諸多挑戰和困難,技術門檻較高,如腦機接口技術等關鍵技術仍需進一步突破。”

腦機接口技術作為一種全新的主動康復訓練模式,能夠在患者大腦與外部設備之間建立信息通路,通過神經反饋實現對機械臂等外接設備的控制,從而實現“自上而下”的神經重塑。這種技術顛覆了傳統的被動康復模式,真正調動了患者的思維主動性。

國內外多家巨頭都在探索腦機接口技術的應用,但真正落地并實現量產的項目并不多,特別是在康復領域。除了神經信號處理、腦機接口帶寬設置等技術壁壘外,腦機接口器械的設計及安全性也直接關系到其臨床適用性。

2023年,司羿智能推出的羿生腦機接口康復訓練與評估系統,是國內首款獲得醫療器械注冊證并實現臨床落地的腦機接口軟體手功能康復機器人。該系統通過彈性織物和無壓痕縫制技術,使患者手部受力均勻,避免皮膚傷害,同時提供多種尺寸滿足不同手型患者的需求。通過該系統,患者可以實現多維度、多場景、主動化的康復治療,大大提高臨床康復效率,有效降低致殘率。

此外,力之醫療也在利用自有智能感知-人工智能算法模型-人機共融機器人的完整技術鏈條,成功研發出新一代多模態腦控康復機器人。該機器人通過自研模塊化的腦電、肌電等生理電傳感器的信號識別與控制技術,以及個性化的康復治療方案,能夠顯著提升患者的康復效果。這種機器人將康復模式從傳統的外周-中樞-外周轉變為中樞-外周-中樞,實現了更為高效的神經重塑。

然而,國產康復機器人市場仍面臨多方面的挑戰。由于研發周期長、成本高等因素,康復機器人的普及率較低,市場仍處于初期探索階段。同時,醫保對康復機器人的覆蓋范圍有限,影響了其在醫療機構和家庭中的廣泛應用。此外,康復機器人的臨床推廣也受到一定限制,部分醫療機構和患者對其認知度和接受度有待提高。面對這些挑戰,國產康復機器人企業需要不斷創新和突破,以滿足市場需求并推動行業發展。

向未來挺進:技術與銷售同時布局

隨著國產康復機器人品牌的不斷創新,如何才能占領更大市場?

對此,行業普遍認為有兩條路徑可以走,一是加強康復機器人創新性;二是開拓展銷售布局。

在強化創新性方面,康復機器人的適應癥與功能拓展是關鍵。

近年來,康復機器人領域不斷涌現出創新產品,如針對偏癱患者的單下肢康復機器人、針對手部康復的軟體機器人等。這些創新不僅豐富了康復機器人的應用場景,也預示著康復機器人在創新上或將迎來爆發期。

首先在適應癥上,康復機器人不僅布局上肢、下肢、關節、手部康復領域,還逐步向脊柱康復、骨質疏松治療等領域延伸。

其中,安杰萊的產品矩陣包含了單下肢外骨骼、單/雙踝足、上肢、手功能、兒童腦癱、軀干康復機器人以及平衡訓練機器人等。LiteStepper 單下肢偏癱康復機器人作為安杰萊首款獲批產品,采用了全球首創的單下肢形態,為患者提供全周期主動、高效、個性化、運動誘導下的“中樞-外周-中樞”閉環神經康復,使其在短期內重塑神經-肢體完整控制功能。

而在脊柱康復方向,哈工大機器人集團則推出的小愈機器人可節省人工,無需人工操作,無需產品,就可以調理脊柱。屬于一種快健康的模式,適合所有的脊椎問題人群和亞健康群體。同時,在功能上也將進行整合與拓展,例如從單純的康復治療擴展到輔助行動不便人群,實現評估與訓練的一體化等。

其次在技術上,提高康復機器人的感知力、創造力、執行力和舒適性也是企業未來的發展方向。在傳感系統方面,需要采用新型材料以提高感知力,通過更輕、更舒適的材料與人體緊密結合,并合理布置各種模塊,使產品更加輕便。例如,非接觸式視覺傳感器、無創皮表柔性傳感器等技術的應用,將顯著提升康復機器人的感知能力。

在控制系統方面,需要探索意圖識別技術以提高創造力,通過慣性量、交互量、腦電、肌電等多種方式判斷使用者的運動意圖,并利用人工智能技術,針對患者個性化的運動方式,通過數據磨合和機器學習尋找自適應模式。在驅動系統方面,需要研發具有高速響應的高功率輸出執行器以加強執行力,目前主要依賴于電機驅動形式,但未來需探索更輕便、高速、柔性的執行器。此外,提高舒適性是康復機器人特別是面向C端市場的重點,未來的康復機器人應該具備情感陪護功能,如鼓勵患者、提高患者信心等,真正扮演一個專業康復治療師的角色。

在銷售布局方面,國產康復機器人品牌也在積極探索新的市場策略。以力之醫療為例,團隊致力于快速構建全面的產品解決方案,為二級醫院及社區醫院的康復科室提供一站式配套服務。通過強有力的學術支持,力之醫療助力終端用戶深入了解產品的應用價值及臨床操作規范,提升其應用效能。截至目前,力之醫療的業務已覆蓋國內八大區域,并計劃在明年將市場拓展至全國各省區域。隨著產品線的不斷完善,力之醫療還將嘗試多元化的市場策略,并率先探索東歐等新興市場,開啟出海計劃。

國產康復機器人品牌要想進一步拓展市場,必須在創新性和銷售布局上下足功夫。通過不斷的技術創新和適應癥、功能的拓展,以及積極的市場策略和銷售布局,國產康復機器人品牌有望在未來市場中占據更大的份額。