文 | 源Sight 安然

比春運火車票還難搶的,大概也就是“鳥家”限定了。

新年第一天,始祖鳥(Arc'teryx)蛇年限定沖鋒衣開售即上演“一秒售罄”現象。

始祖鳥蛇年限定沖鋒衣 | 截圖來源于得物APP

根據始祖鳥天貓官方旗艦店客服消息,在僅限會員購買,且每個會員限購1件的情況下,官方售價8200元一件的蛇年限定沖鋒衣,上架80件后又火速售罄下架,并有數萬人加購。

上述沖鋒衣線下搶購更加激烈,從開售前兩天就有消費者在北京、上海等布貨城市門店外蹲守,并由此引發一場消費奇觀——明明是年青人的戶外潮流追逐,卻有一眾白發蒼蒼的老奶奶連夜排隊競爭。

不少空手而歸的年輕消費者在社交平臺上吐槽,這些奶奶們其實都是“黃牛”雇來的。

利用朝氣蓬勃的退休奶奶熬鷹暮氣沉沉的上班族,黃牛隊大獲全勝,將更多沖鋒衣投向二級市場。在二手交易平臺上,始祖鳥蛇年限定沖鋒衣一度被炒至2-3萬元,仍熱銷不止。

憑借堪比奢侈品的高端定位與爐火純青的饑餓營銷策略,揮動蛇拳的始祖鳥,在高山冰天雪地里打出2025火熱開局。

只是,如同耐克的AJ1爆款降溫、安踏的FILA增長放緩等盛極而衰的發展路徑對許多品牌來說似乎難以避免。當始祖鳥振翅逐漸接近業績高點,下一刻,或許又將迎來轉折。

高飛的始祖鳥,也該提前備好下一個落足點。

“餓”出來的社交硬通貨

饑餓營銷仿佛刻在始祖鳥的DNA里。

拉開時間縱軸,以備受追捧的歷代中國年生肖限定款為例。2021年,始祖鳥推出首款中國生肖限定沖鋒衣——辛丑牛年限定Alpha SV。據Supreme情報網,時年在中國發行僅281件,國內擁有者寥寥。

2022年,隨著始祖鳥熱度一路走高,原價8200元一件的虎年限定沖鋒衣價格也水漲船高,二級市場上價格一度突破2萬元大關。

2023年,始祖鳥推出刺繡版“始祖兔”沖鋒衣,購買門檻進一步提高——僅對Alpha會員開通特別購買渠道,并減少在線下門店鋪貨,同為8200元一件,在二級市場交易價格溢至1-1.5萬元左右。

2024年是始祖鳥正式騰飛的一年,在品牌熱度爆炸、線下門店三天內售完即止不再補貨與龍年限定配色的誘惑下,原價8200元一件的龍年沖鋒衣也被炒到超過2萬元。

2025開年,金蛇限定款熱炒價格又超過龍年。

從橫向展開,為不少消費者津津樂道的“民鳥”“軍鳥”之間的產品分線設定,也通過抬高消費門檻拔高品牌形象,以饑餓營銷刺激消費熱情。

始祖鳥旗下的軍用品支線Leaf(Law Enforcement &Armed Forces 強力執法部門與武裝力量)主要面向軍警、執法機構等專業領域,普通零售渠道基本不上架,以往只有極少數經銷商有授權,市面流通數量較大眾消費者普遍購買的民鳥更為稀少,且購買需經過嚴格身份認證。

2023年1月20日起,軍鳥停止向公眾發售,這一政策在全球經銷中同步實施。在加緊限購的情況下,軍鳥二級市場價格進一步起飛,即便常規款式價格基本都要比原價翻一倍。

由于層層加碼的購買限制,軍鳥在“鳥迷”與一眾戶外運動愛好者心中的“威望值”與日俱增,并將這份品牌認同反哺至始祖鳥全產品線。

這與奢侈品界的“硬通貨”愛馬仕鉑金包打法幾乎一致。

在同樣的高端材質、制藝與定價要求以外,愛馬仕也通過嚴格控制供應和配貨制度,營造出“一包難求”的氛圍,維持品牌稀缺性,進一步推高其價值,也實現二手市場繁榮。

相關紀錄片顯示,愛馬仕每只包的所有制包環節都由同一位工匠完成,每只包都有制作匠人的專屬印記,無論維修和保養都由其本人負責。

愛馬仕總裁Axel Dumas曾表示:“我們的產品大部分情況下均為手工制作,一只愛馬仕手袋通常需要一位工匠花上15個小時。很遺憾,需要排隊。”

某種程度上,“排隊達人”始祖鳥成為了與愛馬仕一樣的社交場域硬通貨,在“中產三寶”其他兩寶由多品牌流動上崗的情況下,只有始祖鳥屹立不倒,站穩中產認證守門員身份。

守門員難當

但是,中產認證守門員越來越不好當。

一方面,在嚴峻的經濟大環境下,國內消費走勢向上向下仍未明朗,承接了頂級奢侈品消費需求的高端戶外品牌,可能又會被其他更平替品類奪走增長機會。

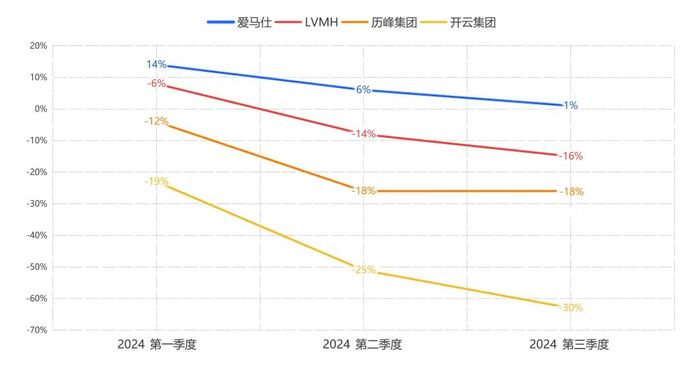

招商證券研報指出,2024年以來奢侈品在中國市場銷售持續走弱。愛馬仕在除日本以外的亞太地區增速逐季放緩,其余奢侈品集團在亞太或大中華區營收均呈加速下滑。

2024年第一、第二、第三季度,愛馬仕增速分別為14%、6%、1%;LVMH分別為-6%、-14%、-16%;歷峰集團分別為-12%、-18%、-18%;開云集團分別為-19%、-25%、-30%。

招商證券研報認為,進取型中產(80后、90后受過高等教育的城市中產)消費趨于理性,減少了奢侈品的購買,轉而尋求價格相對更低、且更具功能屬性的戶外頭部品牌,應用于社交需求。

而理性消費若趨勢走強需求擴大,如始祖鳥等高端戶外品牌份額極大可能被價格相對更低、更具性價比的品牌分割,存在城門失守的危險。

另一方面,從爆品發展路線和品牌發展階段來看,始祖鳥在一步步靠近頂峰,也在一步步接近由盛而衰的轉折點。

例如盛極一時的耐克王牌系列Air Jordan。

眾所周知,AJ1是AJ系列中唯一帶有耐克經典對勾logo的款式,雖然在發行初期遭到NBA聯盟反對,甚至被禁穿,但這也讓其大賣,并在球迷心中占據不可撼動地位。

炒鞋時代,AJ1是毋庸置疑的頂流,購鞋甚至需要抽簽。2021年9月,一雙原價1599元的AJ1閃電倒鉤,在二手交易平臺被炒到69999元,引發公眾熱議后被平臺下架處理。

2025年1月,紅極一時的AJ1卻頻頻現身奧萊店,打出40%左右的折扣;近兩月新發售的AJ1 High 0G黑腳趾,在二級市場上掛價已出現低于原價的情況。

盡管AJ1的降溫退熱主要跟耐克放量失控導致市場飽和有關,但審美風向的轉變和理性消費的崛起,也對曾經的潮流爆款淪為奧萊供品產生極大沖擊。

而這些降溫因素,也一點點作用在始祖鳥爆品上。根據得物APP,截至2月4日,原價8200元、開年炒至超2萬元的蛇年限定沖鋒衣,當前價格已回歸至8800元左右,一個月左右下跌約13000元。

從品牌發展的角度,如今勢如破竹的始祖鳥,就像沖刺時期的FILA,逐步轉型為公司的增長引擎。

數據顯示,2018年,FILA收入首次突破100億元;2020年,FILA收入幾乎占到安踏集團的半壁江山;2021年,FILA營收首次突破200億元。這是FILA在中國最耀眼的幾年。

2024年前三季度,亞瑪芬體育包含始祖鳥在內的技術服裝部門營收14.49億美元,占比為41%;37.4%的同比增速遠遠超過其他兩個部門。

但領先者FILA率先觸摸到邊界的存在,在2022年步入發展瓶頸期。2022年,FILA為安踏集團貢獻了215.2億元營收,同比下滑了1.37%,擊碎自己連續十年的營收增長記錄。

陷入失速陰云的FILA,是安踏集團旗下,包括迪桑特、可隆、始祖鳥、薩洛蒙等的增長里程警示碑,當這些子品牌一路疾馳來到這個階段,總免不了面臨和FILA一樣的難題。

作為先行者,FILA仍在想方設法探索新的增長路徑,或許可以給始祖鳥的揮翅方向帶來一些參考。

1月中旬,姚偉雄卸任FILA大中華區總裁,FILA中國區團隊內部的江艷繼任;同時,江艷將接任安踏集團時尚運動品牌群CEO,全面負責時尚運動品牌。

公開資料顯示,江艷曾先后操盤ANTA KIDS (安踏兒童)和FILA FUSION(安踏潮牌)的品牌管理工作。

據懶熊體育消息,時任FILA FUSION品牌總裁的江艷曾表示:“對FUSION來說,運動無關乎大眾還是小眾。我們更希望關注年輕人喜愛的運動,為中國的年輕人帶來更獨特的產品與服務。”

結合這位FILA新一把手的履歷與此前相關規劃,在順應戶外運動熱潮與換季接替的儲備,提高FILA ATHLETICS(斐樂體育)和FILA GOLF(斐樂高爾夫)比重的同時,品牌路線或許將往年輕化方向靠攏。