文 | 獨角金融 鄭理

福建省第一家上市城商行廈門銀行(601187.SH)更換董事長的傳聞落地。

1月24日廈門銀行公告內容顯示,經董事會審議通過,該行選舉興業銀行福建管理部總裁洪枇杷為廈門銀行第九屆董事會董事長、黨委書記。早在1月8日,在該行舉行的2025年第一次臨時股東大會上,第一項方案就是提名洪枇杷為該行董事會董事候選人,這一變動一時在業內引發不少關注。接下來,洪枇杷的任職資格尚待監管核準。

資產規模超過4000億的廈門銀行,還公布了2024年業績快報,在凈息差下滑、貸款總額下降等多重因素交織下,該行出現增收不增利,也打破了2010年至今凈利潤首次年度出現同比下滑的紀錄,還是已披露業績的8家A股上市銀行中唯一凈利潤下滑的一家。

不僅面對凈利潤下滑,始于2016年的9.5億元票據糾紛案,因最高人民法院發回重審,給這起案件最終判決再添變數。洪枇杷成為新任董事長,也給廈門銀行的業績和業務質量實現提升增添更多想象空間。

01 高層調整,廈門銀行發展戰略往哪走?

根據廈門銀行公告,為確保該行平穩運行,洪枇杷的董事長任職資格獲得監管核準前,姚志萍仍擔任該行董事長、董事會戰略與ESG委員會主任委員及法定代表人職務。

作為該行第九屆董事會董事候選人洪枇杷,是由第一大股東廈門金圓投資集團有限公司提名。

除了董事長一職面臨“換人”,廈門銀行半年內多個重要崗位出現人事調整。2024年8月,謝彤華辭去廈門銀行首席風險官職務,但仍擔任該行副行長兼董事會秘書職務,同時該行董事會同意聘任行長助理陳松兼任首席風險官。

2024年9月,廈門銀行副行長陳蓉蓉因到齡退休原因,向董事會提請辭去副行長職務,不再擔任公司任何職務。此前,她是廈門銀行唯一女性高管。

多位福建銀行業人士也對新任董事長洪枇杷給出高度評價。“業務熟手”“主政過的幾家分行業績都非常出色”“重視科技投入”……

洪枇杷出生于1971年7月,擔任廈門銀行董事長前,洪枇杷曾長期任職于興業銀行,在興業銀行歷任泉州、廈門分行行長,主導供應鏈金融和中小企業信貸業務,曾推動泉州分行存貸款規模突破千億。

洪枇杷對廈門地區戰略差異化發展也有著自己的戰略智慧。

2021年任廈門分行行長時,他提出搭建“興e貼”線上票據平臺;尤其是在服務小微企業方面,主張通過大數據、云計算、人工智能、區塊鏈破解小微融資“三高”難題,并構建提出小微企業“敢貸、愿貸、能貸”長效機制,聚焦小微企業融資難、貴、慢等痛點,構建有特色的小微企業產品。

截至2021年9月末,也就是洪枇杷擔任興業銀行廈門分行行長的第4個年頭,該分行小微企業客戶數達到了12876戶,小微企業貸款余額523.33億元,其中,普惠小微貸款余額337.42億元,兩項貸款規模在廈門地區均位居同業首位。

2022年,洪枇杷出任興業銀行福建管理部總裁,該部門由原有的福建業務總部改革為福建管理部。根據改革方案,興業銀行福建管理部定位于總行層面服務福建高質量發展的戰略推動部門,負責統籌協調推動福建省內9家一級分行的經營發展。

洪枇杷能否將興業銀行的成功模式引入廈門銀行使業務水平提到提升,值得期待。

姚志萍來自于廈門銀行第一大股東金圓集團。2022年5月,時任金圓集團總經理的姚志萍,“空降”廈門銀行成為黨委書記,當年11月正式出任廈門銀行董事長,任期終止日期為2027年1月,其于2024年1月連任。目前距離姚志萍任期屆滿尚有2年的時間。

姚志萍同樣出生于1971年,在接棒前任董事長吳世群之前,她曾在監管系統工作多年,在人民銀行廈門市中心支行、廈門銀保監局、廈門市地方金融監管局等地均有任職經歷。

2023年,姚志萍稅前薪酬為152.84萬元,單位社保、公積金、年金為21.07萬元,薪酬合計173.91萬元。

姚志萍的離任,標志著一個時代的結束。這位擁有央行、銀保監背景的董事長,任期內(2022-2024年)推動三大變革:

聚焦實體經濟:壓降票據業務,增加對科創、綠色金融的信貸支持;強化風控體系:不良貸款率從0.82%降至0.74%,撥備覆蓋率維持高位;布局ESG戰略:將綠色金融納入董事會戰略委員會職責。

不過,穩健保守也導致創新不足,最終引發業績下滑。2020年至2023年,該行凈利潤增速從6.55%下降至1.23%,2024年凈利潤增速轉負,為-1.71%;凈息差從2023年末的1.28%,下降至2024年9月末的1.06%,導致利息凈收入同比下滑9.88%。

此次人事變動,不僅影響到廈門銀行內部治理結構的穩定,在新老“掌舵人”交替、高層變動后,也會影響廈門銀行的未來發展戰略是否發生變化。

02 計提信用減值損失增長1.4倍,不良貸款率低于行業平均

上半年,廈門銀行(包括控股子公司)作為原告未執結的訴訟標的本金超過1000萬元的訴訟、仲裁共計92件,涉案金額32.05億元;廈門銀行作為被告或第三人未執結的訴訟標的本金1000萬元的訴訟、仲裁案件共4件,涉案金額10.51億元。

大額訴訟并未拖累該行凈利潤,銀行稱,預計訴訟不會對財務或經營產生重大不利影響。

而拖累銀行利潤的,是信用減值損失計提金額的擴大。上半年,廈門銀行計提信用減值損失4.64億元,同比增長144.18%,該行凈利潤12.58億元,同比下降14.7%。

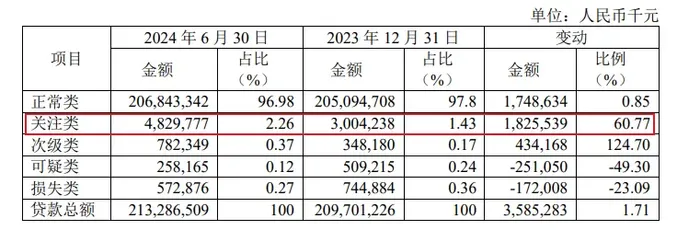

值得注意的是,作為銀行不良貸款的“蓄水池”,廈門銀行的關注類貸款占比持續上升。2021年-2023年,廈門銀行關注貸款規模分別為15.91億元、24.6億元、30.04億元,占比分別為0.91%、1.23%、1.43%。上半年,該行關注類貸款金額達48.3億元,明顯高于2023年,占比提升至2.26%。

圖源:半年報

對于關注類貸款增加,廈門銀行稱,主要系針對部分基本面正常但受外部經濟環境變化影響出現風險信號的客戶,基于審慎原則將其分類下調為關注。如果關注類貸款的風險暴露速度加快,將加重該行資產質量壓力。為了化解不良貸款,穩住資產質量,廈門銀行近年來加大不良貸款清收處置力度,2021-2023 年,廈門銀行分別核銷及轉出不良貸款3.53億元、7.94億元和11.39億元。

2024年9月份,廈門銀行與寧波金融資產管理股份有限公司簽訂轉讓協議,將涉訴不良貸款進行轉讓處置。

其中,一筆涉訴債權涉及貸款本金2.9億元、以及相應利息、罰息和復利等費用已經成功轉讓。此次轉讓債權可追溯至2023年2月20日。

彼時,廈門銀行福州分行與多方發生金融借款合同糾紛。與處置債權的第三方合作,巧妙的轉移了訴訟債權,并通過市場化手段應對資產質量問題。

以上措施,也讓該行不良貸款率處于較低水平。

截至2024年6月末,廈門銀行不良貸款余額16.13億元,不良貸款率0.76%,較上年末持平,且低于商業銀行上半年的不良貸款率1.56%。

03 增收不增利,2023年分紅比例位列城商行第二

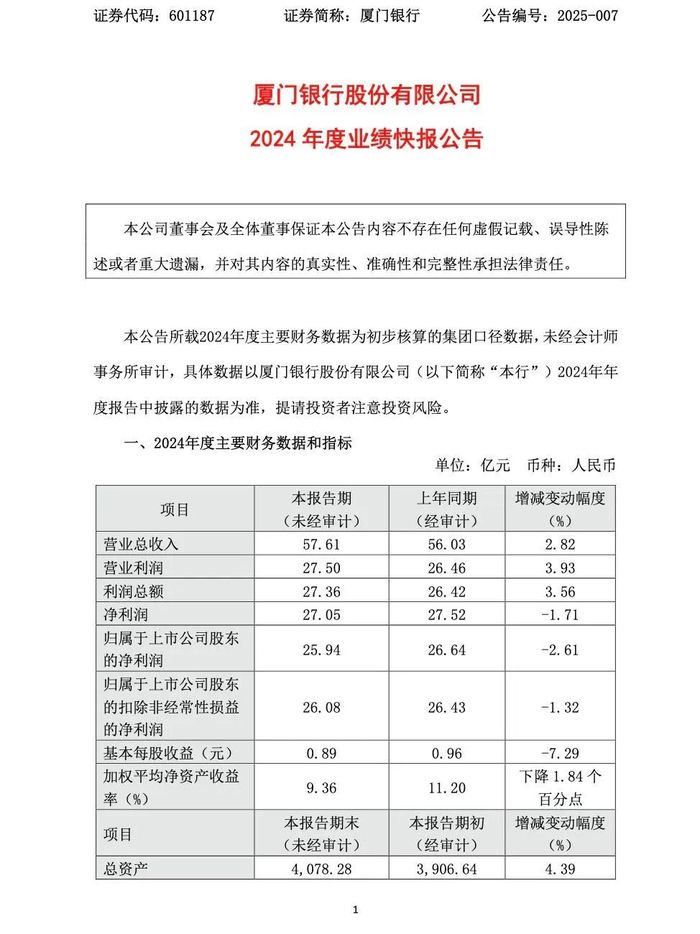

廈門銀行成立于1996年,是廈門市14家城市信用社和市聯社組建“廈門城市合作銀行”,1998年更名為廈門市商業銀行,2009年更名為廈門銀行,2020年10月躋身A股市場,成為福建省首家上市城商行。截至 2024 年末,公司總資產 4078.28 億元,較上年末增長 4.39%。

第一大股東廈門金圓投資集團,持股19.18%。富邦金控、北京盛達、七匹狼集團均為持股5%以上股東,公司無控股股東和實際控制人。

目前,廈門銀行除了董事長變更,其他領導班子包括:行長吳昕顥,副行長李朝暉、劉永斌、莊海波、鄭承滿、謝彤華。

上市當年,廈門銀行業績首秀便實現了“開門紅”,該行營收55.56億元,同比增長23.2%,歸母凈利18.23億元,同比增長6.55%。根據同花順數據,42家上市銀行中,廈門銀行營收增速位列第一,凈利增速第5,一時風頭無兩。

不過2021年-2023年,該行業績營收分別為53.16億元、58.95億元、56.03億元,對應增速-4.32%、10.9%、-4.96%;歸母凈利21.69億元、25.06億元、26.64億元,對應增速18.99%、15.56%、6.3%。

尚不清楚廈門銀行為何還未到終止日期就變更了董事長,但從業績表現看,該行凈利潤已經實現連續三年的下滑。

根據2024年度業績快報顯示,廈門銀行實現營業收入57.61億元,同比增長2.82%;歸屬于上市公司股東的凈利潤25.94億元,同比下降2.61%。

盡管與中報數據相比三季度業績有些提升,但這已經是連續兩個季度營收、凈利潤雙雙下滑的現象,上一次“雙降”還是2010年。

而利息凈收入的下滑導致廈門銀行的凈息差收窄,三季度末已從上半年的1.14%降至1.06%,在42家上市銀行中,排名墊底。

在2024年9月4日的投資者關系記錄活動上,廈門銀行指出,將持續將工作重點聚焦于存貸業務內部結構的擺布,同時進一步提升差異化競爭力,多方位、多途徑改善凈息差。

無論如何,廈門銀行交出的成績單,都顯得壓力不小。廈門銀行真正的問題在于風險管理水平的提升。

業績不佳,廈門銀行卻給投資者的分紅絲毫不“手軟”。該行發布的中期分紅公告顯示,擬派發現金股利共計3.96億元(含稅),占上半年歸母凈利潤的32.62%,與上市城商行相比,低于滬農商行33.07%的分紅比例,略高于南京銀行的32%。

從分紅比例看,廈門銀行讓股東獲得了實實在在的回報。華福證券表示,城商行2023年平均現金分紅比例為24.8%,顯然廈門銀行的分紅比例高于城商行整體水平。

此外,2021-2023年度,該行每股現金分紅分別為0.25元、0.29元和0.31元,現金分紅率連續三年超過30%。

高層的更替,與業績表現相互交織,洪枇杷能否帶領廈門銀行突破增收不增利困境,值得期待。你在廈門銀行辦理過業務嗎,服務如何?評論區聊聊吧