文|創業最前線

在官宣赴港上市計劃一年后,安井食品終于又邁出了一步。

1月20日,安井食品集團股份有限公司(以下簡稱:安井食品)遞表港交所,高盛、中金公司為聯合保薦人。

早在2017年,安井食品就已登陸上交所。倘若此次順利登陸港交所,安井食品將形成“A+H”雙上市平臺。

作為速凍食品領域的“一哥”,安井食品也曾備受資本青睞,在預制菜概念大火的2021年,其A股市值一度達到約680億元。但隨著預制菜熱度的回落,股價也隨之下滑,總市值4年縮水超450億元。

股價之外,公司近年來營收增速放緩,在2024年前三季度更是出現“增收不增利”的窘境。面對競爭白熱化的國內市場,安井食品試圖走向海外,尋求新的增量市場。只是,“出海”真的是“萬能藥”嗎?

1、境外收入占比僅1%,出海對標雀巢

如果想要在家中吃火鍋,人們大多都繞不開安井的火鍋丸子。

丸子雖小,但撐起了安井食品行業第一的地位。根據弗若斯特沙利文資料,按2023年收入計,安井食品是中國最大的速凍食品公司,市場份額為6.2%。

圖 / 安井食品微博

在國內市場遙遙領先之后,安井食品又將目光瞄準了海外。

此次奔赴港交所,安井食品的目標非常明確,就是為了加快國際化戰略及海外業務布局,增強境外融資能力,進一步提高綜合競爭力。

在此之前,安井食品就已經在為拓展境外市場做準備。據媒體報道,2024年7月,公司曾派出高管前往東南亞,目標是考察當地市場,尋找業務拓展、原料采購以及并購等合作機會。

在2024年12月在接受機構調研之時,安井食品明確,公司“出海”首選就是東南亞市場。

客觀來看,食品企業出海面臨不少挑戰。與科技、工業等產品不同,食品承載著不同的文化傳統,有顯著的地域消費特點,不同國家和地區的人們飲食習慣、消費意愿各有不同。

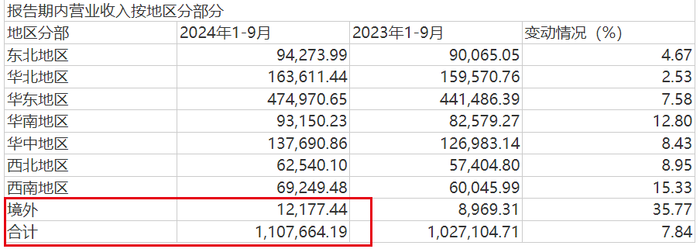

在安井食品,境外市場貢獻的業績也才邁過億元門檻。數據顯示,2024年前三季度,公司來自境外市場的營收為1.22億元,約占比總營收的1%。

圖/ 安井食品公告(單位:萬元)

而這已經是貢獻比例最高的數據。同花順數據顯示,2021年至2023年,安井食品來自境外市場的營收占總營收的比例一直不足1%。

為了更貼近當地市場,安井食品明確了兩條國際化道路,一方面要把本土生產的東西賣到海外;另一方面是資本輸出,在當地建立供應鏈、企業、渠道,把品牌影響擴大。

不過,安井食品并沒有打算完全從零起步,去打造品牌、產品知名度,而是對標雀巢,走收并購路線。

“雀巢有兩百多個品牌,大部分是在消費市場所在地并購的,這些地方品牌、食品企業更了解當地消費者的消費習慣和口味。”安井食品管理層直言,收并購是必然,“當地的主流產品、主流品牌也是我們考慮并購的一個方向。”

而收并購就意味著需要雄厚的資金支撐。此次赴港IPO,安井食品募資的用途,就包括收購或投資合適目標公司、發展全球供應鏈等。

2、產品價格普跌,被機構下調業績預期

新年伊始,安井食品就急切地奔赴港交所的背后,與業績承壓不無關系。

近年來,食品、零售賽道堪稱“內卷王中王”,各品牌從口味到包裝,再到營銷全方位競爭,市場競爭早已白熱化。而這種競爭帶來的經營壓力,安井食品深有體會。

在2024年中期財報中,安井食品坦言,從2023年年底開始,消費者對性價比追求愈發強烈,導致餐飲行業諸多品牌進一步主動或者被動進行降價。

以小龍蝦為例,隨著行業走熱成熟、資本的加速進入和供給端的快速擴容,蝦尾及小龍蝦價格持續下行,企業經營壓力陡增。

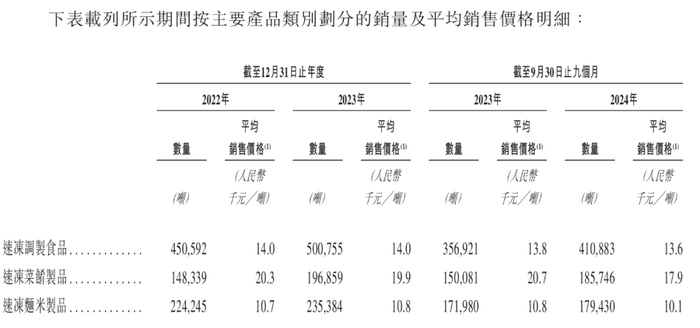

而小龍蝦不是個例。招股書顯示,公司主要產品的價格都出現了不同程度的下滑。

于報告期內(2022年至2024年9月),速凍調制食品的平均銷售價格從1.4萬元/噸下滑到1.36萬元/噸;速凍面米制品的平均銷售價格從1.07萬元/噸下滑到1.01萬元/噸。

而價格下滑最快的還是預制菜。2022年時,速凍菜肴制品(即預制菜)的平均銷售價格為2.03萬元/噸,到了2024年前9月,這一價格下滑至1.79萬元/噸。

圖 / 安井食品招股書

而“以價換量”的結果就是增收不增利。

2024年前三季度,安井食品實現營收110.77億元,同比增長7.84%;歸母凈利潤10.47億元,同比下滑6.65%。這是自2018年以來,其利潤首次出現下滑。

圖 / 安井食品財報

但值得注意的是,安井食品的營收雖然保持增長,但增速創下了自2012年以來的最低值。Wind數據顯示,2012年至2023年,其營收增速一直保持在兩位數,2024年前三季度是首次滑落至個位數,“疲態”盡顯。

「創業最前線」梳理發現,業績增長顯露頹勢的背后,與預制菜增速放緩不無關系。

2020年以來,受疫情居家因素的影響,預制菜一度爆火。于2021年時,安井食品的菜肴制品營收增速高達112.41%,被公司寄予厚望。

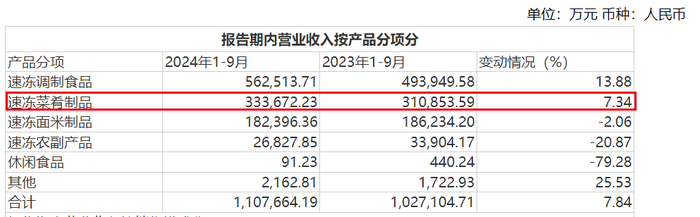

時隔3年,預制菜的熱度早已褪去。在2024年前三季度,安井食品速凍菜肴制品的營收增速僅剩7.34%,增速大幅回落。

圖 / 安井食品財報、公告

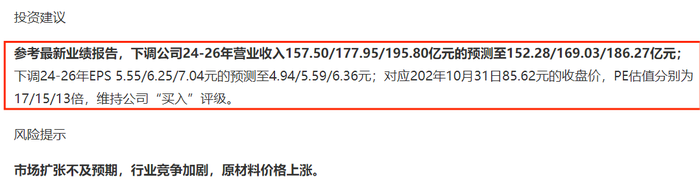

對于安井食品未來的業績走向,資本市場也不無擔憂,選擇下調其業績預期。

其中,華西證券將其2024年至2026年的營收預測157.50億元、177.95億元、195.80億元下調至152.28億元、169.03億元、186.27億元。

圖 / 華西證券研報截圖

重重壓力裹挾之下,安井食品試圖進軍海外市場以尋求新增量,但不容忽視的是,在這條“出海”路上,安井食品并非沒有壓力。

除了面臨行業環境、地域差異等因素之外,海欣食品、思念食品、千味央廚、得利斯等同行也在布局海外,一場激烈的海外市場爭奪戰已然拉開帷幕。

3、股價4年跌超7成,高管扎堆減持套現

作為“速凍食品一哥”,安井食品也曾是資本市場的寵兒。

在預制菜爆火之時,安井食品的股價在2021年2月漲到盤中最高值263.90元/股,總市值約680億元。在這一年,公司的5位股東登上《胡潤百富榜》,累計財富200億元。

隨著預制菜熱度的消退、業績轉入“增收不增利”的狀態,安井食品在資本市場也沒有了昔日風彩。

Wind數據顯示,截至2025年1月24日,公司股價報收75.76元/股,總市值僅剩222億元。短短4年時間,安井食品的股價較2021年巔峰時期跌去約71%、總市值縮水超450億元。

股價滑落背后,沖在減持第一線的正是安井食品的高管和控股股東。

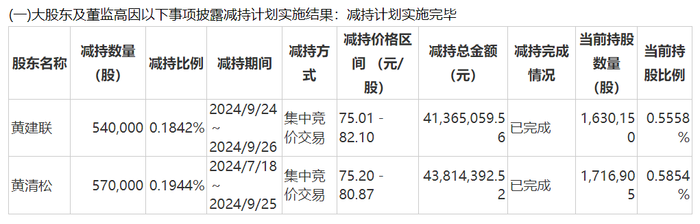

2024年9月,公司董事兼副總經理黃建聯減持公司54萬股股票,套現4137萬元。同年7月至9月,公司董事兼副總經理黃清松減持57萬股,套現4381萬元。

除此之外,公司董事長和控股股東同樣在高位減持套現。例如,2022年11月至2023年1月,公司董事長劉鳴鳴減持套現5.06億元;2023年2月至6月,公司控股股東國力民生減持套現22.68億元。

圖 / 安井食品公告

其實,安井食品對投資者一向慷慨。Wind數據顯示,自2017年登陸上交所以來,安井食品分紅11次,累計分紅24.49億元,將4成以上凈利潤都用來分紅,但公司為何仍留不住股東離開的腳步?

至于這個問題,公司高管、控股股東的行動或許可以解釋一二。

2024年1月,安井食品宣布,控股股東國力民生承諾5年內(自2024年1月25日至2029年1月24日)不以任何方式減持其持有的公司股份。

另外,「創業最前線」梳理發現,自2021年以來,公司從未有重要股東拋出增持計劃。

但在2023年10月,安井食品推出了1億元至2億元的股份回購計劃,截至2024年10月24日實際回購公司股份1,160,900股,累計支付的總金額為人民幣10,858.36萬元(不含交易費用),對比起股東們的減持套現金額,這筆回購金額相當于“小巫見大巫”。

那么,公司高管、控股股東為何從不增持?是否對公司未來沒有信心?在股價走低之后,公司是否有更多提振股價的措施?對此,「創業最前線」試圖向安井食品方面進行了解,但截至發稿,仍未獲回復。

A股低迷之時,又安井食品試圖借港交所走向海外,尋求新增量。只是,在股東競相逃離之后,港股的投資者們大約也不會愿意為安井食品“買單”。