界面新聞記者|馬悅然

龍年最后一個交易日,海博思創(688411.SH)成功登陸科創板。

開盤后,海博思創大漲,截至午間收盤,該股上漲233.85%,報64.7元/股,總市值約115億元。

它因此成為國內第一家以儲能系統集成為主業的上市公司。國內儲能行業近幾年才邁入爆發期,以儲能為主業的上市公司本就是少數,加之去年以來資本市場收緊。

專門從事儲能系統的企業,需要對外采購電芯、結構件、PCS等原材料,海博思創在IPO計劃公布之初曾遭到諸多質疑,市場認為其科創屬性不足等。

上交所官網顯示,海博思創的IPO在2023年6月已受理,7月問詢,并在去年10月17日通過上市委會議,兩個月后注冊生效。

今年1月16日,海博思創科創板IPO開啟申購。海博思創此次發行數量為0.44億股,每股發行價格19.38元,全部為公開發行新股,發行后總股本約1.78億股。

以此計算,海博思創本次募集資金總額為8.6億元,扣除發行費用,募集資金凈額約7.66億元。

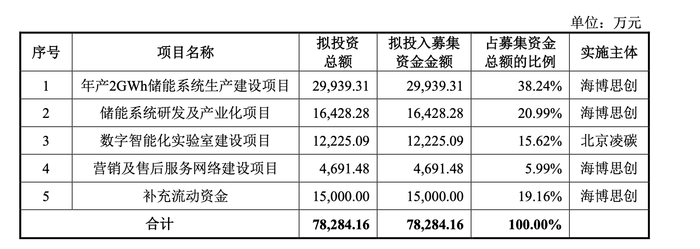

招股書顯示,海博思創計劃募資7.8億元,投向年產2 GWh儲能系統生產建設項目、儲能系統研發及產業化項目、數字智能化實驗室建設項目、營銷及售后服務網絡建設項目及補充流動資金等。其中2 GWh儲能系統項目耗資最高,達到約3億元。

海博思創認為,募集資金投資項目基于公司現有業務需求而確定,是對公司主營業務的進一步發展和深化等。

海博思創成立于2011年,總部位于北京。其定位為電化學儲能系統解決方案與技術服務提供商,可為傳統發電、新能源發電、智能電網、終端電力用戶及智能微網等“源-網-荷”全鏈條行業客戶提供全系列儲能系統產品,及儲能系統一站式整體解決方案。

招股書援引中關村儲能產業技術聯盟統計數據顯示,海博思創在2023年中國儲能系統集成商出貨量排行榜中位列第二名,次于中車株洲所;在2021-2022年度則連續排名首位。

另據標普全球于2024年11月發布的《2024電池儲能系統集成商報告》,海博思創躋身2023年全球新增儲能裝機排名前三,其中以功率規模統計位居第二,以能量規模統計位居第三。

海博思創的創始人、董事長是張劍輝。公開資料顯示,張劍輝曾歷任美國國家半導體公司資深電路設計工程師、資深電路設計經理、西門子(中國)有限公司智能電網集團首席技術官等職位。

近年來,海博思創業績保持了持續增長。

2021-2023年,該公司分別實現營業收入8.38億元、26.26億元、69.82億元,凈利潤分別為0.15億元、1.82億元、5.78億元。

招股書中的最新數據顯示,去年1-9月,海博思創實現營業收入51.98億元,較去年同期增長 20.4%。同期,扣除非經常性損益后歸屬于母公司股東的凈利潤為3.1億元,較上年同期增長88.84%。

同期,海博思創經營活動產生的現金流量凈額為-15.2億元,同比下降近五成。該公司解釋稱,截至9月末,部分大客戶的應收賬款未到合同約定的付款節點暫未付款,導致應收賬款回款金額相對較少,且國企、央企客戶受預算管理的影響;相比前三季度,四季度的回款力度相對較大,故海博思創在銷售回款周期與采購付款周期存在差異的情況下,營運資金的占用增加。

海博思創預計,2024年全年營業收入為82.66億-87億元,同比增長18.39%-24.62%;歸屬于母公司所有者的凈利潤6.14億-6.47億元,同比增長6.25%-11.84%。

界面新聞記者注意到,該凈利同比增速將大幅放緩。在2021年-2023年,海博思創凈利潤增幅分別達到413.46%、1474.23%、226.13%。

這與目前競爭激烈、產業鏈價格大幅下滑的儲能行業有很大關系。海博思創在招股書中也指出其有毛利率下滑的風險。

2021-2023年及2024年上半年,海博思創主營業務毛利率分別為20.49%、20.79%、19.8%和 19.47%,其中儲能系統業務的毛利率分別為24.80%、23.05%、20.02%及19%,持續下降。

不過,該公司亦指出,海外儲能系統的銷售毛利率較高,正在持續加大海外儲能系統業務拓展,已獲取多項海外業務訂單和框架合同,將一定程度抵御毛利率波動風險。

作為一家儲能集成商,海博思創還面臨與上游供應商競爭的問題。其表示,如果公司主要供應商逐步加大國內儲能市場的布局和投入,其將所面臨的上游供應商的競爭將進一步加劇,且與上游供應商相比,公司在儲能產業鏈上游產品覆蓋度方面不具有明顯優勢。

同時,海博思創下游多是電網企業、大型傳統和新能源發電企業等終端客戶,具有市場和規模優勢。若未來下游主要客戶加大電化學儲能系統的研發投入和業務布局,減少對外采購量,海博思創市場亦將受到沖擊。

2021-2023年及2024年1-6月,海博思創資產負債率分別為47.55%、74.58%、74.12%和 65%,相對于同行來說也居于較高水平。

此外,海博思創還面臨經營活動現金流為負、客戶集中度較高、電芯采購單一供應商等風險。

去年1-6月,海博思創自身產能達到1406.54 MWh,產量2093.47 MWh,產能利用率148.84%,較2023年半年度同期170.04%有所下降,主要因該公司新增產線還處在生產線調整、新設備調試階段,導致短期內產能未能完全釋放。

海博思創官網顯示,2024年,其累計裝機量超過了20 GWh,江蘇南通、內蒙古鄂爾多斯工廠開工建設、甘肅酒泉工廠投產。