記者|張喬遇

茶葉作為一種非標產品,其品質、價格、品牌、產地、渠道等方面始終存在各種爭議。中國是產茶大國,茶葉行業發展歷程豐富,從最初眾多小作坊分散經營,逐步發展到如今——瀾滄古茶、中國茶葉、天福茗茶、八馬茶業、藝福堂等一批品牌連鎖店興起。然而,盡管行業發展態勢良好,這些企業若要沖擊上市,仍面臨諸多挑戰。

瀾滄古茶闖關多年,最終在聯交所主板成功掛牌。中國茶葉、華祥苑、安溪鐵觀音、謝裕大、七彩云南等多家茶企均有過A股IPO嘗試。目前,中國茶葉在IPO問詢階段停留近兩年,仍未更新一輪問詢函回復。

沖擊上市多年未果的八馬茶業股份有限公司(簡稱:八馬茶業)面臨同樣困境。近日,八馬茶業改道聯交所主板再度IPO,華泰國際、農銀國際和天風國際為保薦機構。

報告期各期(2022年至2023年及2024年1-9月),八馬茶業連續分紅派息3800萬元、3040萬元和3190萬元。而在此前兩次遞交招股書中,公司在各個報告期均進行了現金分紅,合計約1.19億元。

屢次沖擊IPO告敗

弗若斯特沙利文數據顯示,中國茶葉市場整體規模從2019年的2739億元增長至2023年的3347億元,復合年增長率為5.1%。其中高端茶葉市場表現亮眼,規模從2019年的827億元增長至2023年的1052億元。

盡管中國茶葉市場潛力巨大,但高端茶葉市場茶企集中度較低,前五大茶企市場集中度為6.2%,八馬茶業在中國高端茶葉市場占據的份額為1.7%。

面對龐大分散的茶葉市場,八馬茶業的上市擴張意愿強烈。本次IPO,公司擬募集資金在云南建立新生產基地、擴張線下門店網絡、謀求收購或投資中國茶行業參與者等。

然而,八馬茶業的上市路走的十分艱難。公司從2013年5月開始沖刺資本市場,彼時公司意向遞表深交所中小板上市,后卻不了了之。2015年至2018年,八馬茶業掛牌新三板,為著眼推進其他融資舉措,最終在2018年4月自新三板摘牌。

休整三年后,八馬茶業開始向深交所申請創業板上市,并在2021年4月獲受理,經過三輪問詢,八馬茶業2022年5月在臨審前主動撤回了上市申請。

2023年3月,八馬茶業再度遞交A股IPO申請。或是由于前次遞表時公司創業板定位被反復問詢,八馬茶業這次將上市板塊改成了主板,預計融資金額也從前次闖關的6.83億元增加到了10.08億元,但僅維持了半年,2023年9月,公司以“考慮到資本市場及監管環境的變化導致公司上市時間表存在不確定性”為由撤回上市申請。

八馬茶業坎坷的IPO歷程與港股上市公司瀾滄古茶(0611.HK)有相似之處,瀾滄古茶也曾沖刺A股IPO,于2020年7月向深交所遞交招股書,卻在2021年5月上會審理前主動撤回了申請材料,之后改道港股,于2023年12月22日掛牌聯交所主板。

茶葉不好賣了

結合以往遞表的招股書來看,八馬茶業收入在2018年以來保持持續增長,從2018年的7.19億元增長至2020年的12.57億元,進一步增長至2023年的21.22億元。2024年1-9月,八馬茶業收入16.47億元,同比增速0.98%,較2023年同比增速16.72%下滑明顯。

招股書顯示,按照連鎖店數量計算,八馬茶業以2023年的3370家的門店數量位列第一。界面新聞注意到,這幾年八馬茶業的門店數量增長十分迅速,2020年公司共有2066家門店,到了2024年9月30日,其門店數量大增至3498家。

設立以來,八馬茶業的銷售渠道就確定為“直營+加盟”模式。在不斷拓店的過程中,八馬茶業也進行了一些調整,最顯著的是公司加盟店數量大幅增加,而直營店則一直在“縮水”。

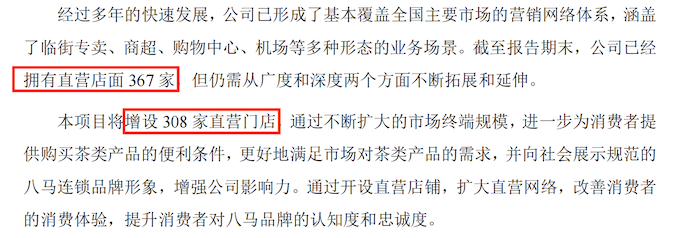

具體來看,2020年八馬茶業的直營店數量為366家,加盟店超過1700家。2022年9月30日,八馬茶業的直營店數量增加1家至367家。彼時的募集資金規劃中,八馬茶業提到要以租賃的方式在全國15個城市新增308家直營店鋪,項目計劃投資金額3.03億元。

然而,截至2024年9月30日,公司的直營店數量為274家,較兩年前縮水了93家,加盟店數量則擴大至3224家。這與彼時募投計劃相悖。

近幾年,八馬茶業線下直營店銷售收入占比從2018年的40.91%下降至2023年的19.8%,與之相對的是線下加盟模式收入占比從2018年的41.12%開始逐漸增加,2021年至2024年9月30日公司線下加盟收入占比處于50%左右。

實際上,公司來自加盟店的毛利率比直營店更低,2022年9月30日以前的線下加盟模式毛利率在40%左右,但線下直營店毛利率可以達到75%以上。加盟模式下,加盟商擁有對加盟店的所有權和收益權,獨立核算,八馬茶業無需承擔加盟店的虧損,而是由加盟商自負贏虧。

有茶葉店老板表示:“這兩年國內茶葉銷售行情都不是特別好,2024年尤為艱難。”他指出,“茶葉因其社交屬性,使得大部分消費者都是拿來送禮的,這兩年國內經濟形勢下茶葉流通很難像前幾年那樣靠‘送’來流通。”

茶葉行業憑借較高的毛利率,長期以來備受矚目。以部分知名茶企為例,2020年,瀾滄古茶的毛利率突破70%;2021年,中國茶葉的毛利率也超40%。

茶業的盈利模式在不少人眼中較為神秘。一位深耕福州茶葉市場領域多年的業內人士透露:“茶葉行業對人脈與資源的依賴程度極高。一家品牌茶店的主要盈利途徑主要在于純茶銷售以及包廂服務。這些茶葉店并非單純依靠售賣茶葉來獲利,有時可能還帶有一定的金融屬性。以福州市場為例,這里競爭態勢異常激烈,若茶店無法有效培養起客戶忠誠度,就極有可能面臨高昂的沉沒成本,前期投入的大量人力、物力、財力等資源都可能付諸東流。”

此外,前述茶葉店老板也提到,諸如八馬茶業、瀾滄古茶這類的品牌店存在一定的品牌溢價,但對于新手來說,這類店鋪能夠提供一定保障。

近幾年,八馬茶業在營銷上持續發力。2021年八馬茶業的銷售費用為5.76億元,報告期,八馬茶業的銷售及營銷開支分別為6.17億元、6.81億元和5.20億元,主要以銷售員工成本和廣告及宣傳開支為主。據悉,八馬茶業銷售員工成本約2.3-2.6億元,此外每年還要承擔2-2.5億元的廣告及宣傳開支。

不少加盟商由前員工、親屬控制

八馬茶業的收入主要來源于茶葉收入,包括烏龍茶(鐵觀音)、巖茶、黑茶(普洱茶)、紅茶、綠茶、白茶等,還銷售茶具、茶食品等。一份茶禮盒的價格在幾十元至萬元不等,性價比較高的小珍珠系列(鐵觀音)的售價為150元/盒/240g,賽珍珠系列(鐵觀音)、冰涼感老白茶系列價格則在千元以上,殿藏系列老樹牡丹五子餅的售價則達到9800元/提300g*5餅。

有八馬茶業意向加盟商表示:“八馬茶業的選址要經過總部同意,且目前不開小店了,只能接受開大店的形式。”另有八馬茶業加盟商表示自己的加盟總花費達到了100萬元。”

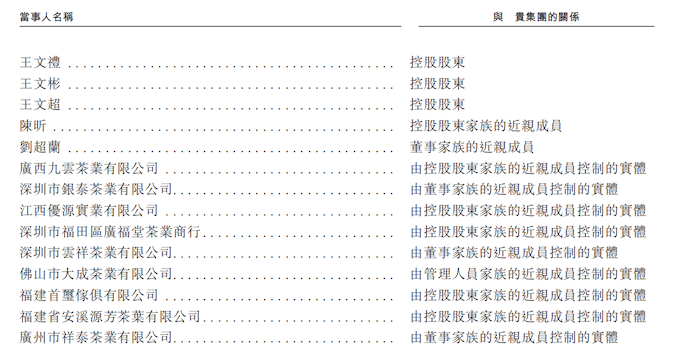

加盟店數量增長迅速,截至2024年9月30日,八馬茶業有77家加盟商為公司前員工或由前員工所控制的公司。截至同日,這些前員工加盟商運營的加盟店數量達到了300家。報告期公司向前員工加盟商銷售的收入分別約為9300萬元、1.05億元和8440萬元,分別占同期公司總收入的比例5.1%、5.0%和5.1%。截止2025年1月10日,存在兩名加盟商由公司的少數股東控制,這兩名前員工各自持有少于0.05%的股份。

除此之外,公司存在9家加盟商實體由與八馬茶業控股股東、董事家族或管理人員的近親成員控制。例如,作為八馬茶業前五大客戶之一的河南瑞之茗商貿有限公司的控股股東,是八馬茶業一名員工的配偶。

此外,廣西九云作為公司加盟商之一,由聶文及王淵銘分別持有90%及10%權益,王淵銘為聶文的配偶及為公司的執行董事、董事會秘書及聯席公司秘書之一王文龍的胞兄弟。報告期八馬茶業向廣西九云銷售產品金額分別為1146.80萬元、980.40萬元和715.60萬元。

此外,江西優源也是八馬茶業的加盟商之一,由曾國文持有60%權益。曾國文系八馬茶業控股股東吳小寧的舅舅。報告期公司向江西優源銷售產品金額分別為426.90萬元、503.20萬元和313.70萬元。

吳清團為執行董事及總經理吳清標的兄弟,為八馬茶業的關聯人士,吳清團分別持有深圳銀泰、深圳云祥及廣州祥泰51%股權,這三家公司均系八馬茶業的加盟商。報告期,八馬茶業向吳清團及其控制的公司供應茶葉及其他產品而收取的總金額分別為973.30萬元、1240.90萬元和1128.00萬元。

截至2025年1月10日,八馬茶業的控股股東王文彬、王文禮、陳雅靜、吳小寧、王文超及王小萍根據一致行動安排有權于公司股東大會上行使或控制行使合共55.90%的投票權。

值得注意的是,八馬茶業家族色彩濃厚,控股股東陣容中王文彬、王文禮、王文超三人系兄弟關系,王小萍系三人姊妹,陳雅靜、吳小寧為王文超、王文禮妻子。