文 | 錦緞

A股市場發展三十年有余,作為全球參與度最高的市場,絕大多數投資者都在追尋一個終極奧義:如果說股市是經濟的晴雨表,那么什么是股市的晴雨表?

有人認為是業績基本面,有人認為是流動性,也有人認為是市場情緒和信心,不一而足。但誰也沒有十足的把握,篤定自己就是那個核心要素。

機構投資者,可以通過超強的專業“算力”,將各種影響市場的要素量化,形成一套核心的算法,成為沉默且賺錢的少數人。

而作為大多數的個人投資者,或許只有從不同切面探尋市場運行的規律,才能完善獨屬于自己的投資框架和投資邏輯。

今天,我們就來揭示一個隱藏于數據庫末尾不起眼的數據指標——工業用電量。作為大多數制造業底層的生產指標,工業用電量其實也正是企業基本面與市場波動性最重要的先行指標。

01 工業用電量為何重要?

2010年英國著名雜志《經濟學人》推出了一個用于評估中國GDP增長量的指標——克強指數。其主要依據來源于李克強總理任職遼寧省委書記時,通過耗電量、鐵路貨運量和貸款發放量三個指標分析經濟狀況。

彼時,GDP結構中第二產業占據近一半,其中遼寧省2010年第二產業占GDP總額達到了54%,工業用電量作為第二產業的指引性指標,自然有很強的說服力。

2013年,花旗銀行編制的克強指數中,用簡單的回歸分析確定了三要素的占比,并給出了最簡潔的公式:克強指數=工業用電量增速×40% + 中長期貸款余額增速×35% + 鐵路貨運量增速×25%,工業用電量成為了比重最大的指引指標。

以此為基,回溯2017年以前GDP工業增加額和克強指數關系,便可得到一張幾乎趨近于完全相同的走勢圖,證明了工業用電量對經濟增速的重要性。

圖:工業增加值與克強指數,來源:界面新聞

當然,隨著社會經濟發展的不斷變遷,我國的產業結構出現了明顯的轉變,第二產業占比從接近一半下降至36%左右,因此2017年以后克強指數被涵蓋消費和第三產業的新克強指數替代,單純的工業用電量增速逐漸淡出了人們的視野。

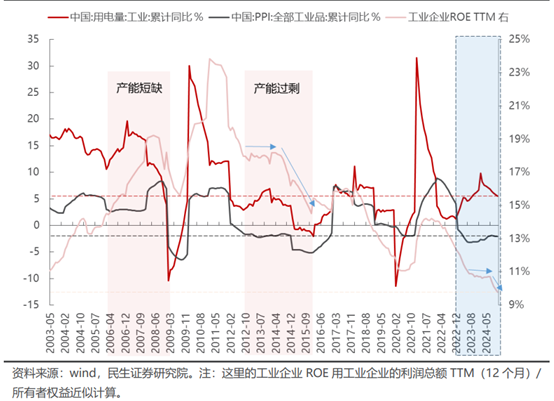

但工業用電量與制造業生產仍然保持著密不可分的關系,根據民生證券的研究顯示,每當周期見底復蘇時,用電量總能領先于PPI回升,且隨后進入量價同步回升的共振階段,這構成了用電量和PPI共同決定企業盈利的市場共識。

圖:用電量與PPI之間的趨勢關系,來源:民生證券研究院

那么除了GDP外,工業用電量還有沒有可以完美發揮本領的領域,答案顯而易見:A股。

目前滬深全A中,與工業用電強相關的傳統制造業達到了3700家、能源類149家、建筑業106家、采礦業87家,累計占據全部A股的74.96%,營收占A股整體68.99%。

毫無疑問,現階段A股就是第二產業濃度最高的市場。

我們就來具體地看一看,工業用電量究竟與A股的基本面和估值有什么聯系。

02 用電量代表了企業基本面

我們采用近十年剔除新股影響的滬深全A標的基本面表現為樣本。

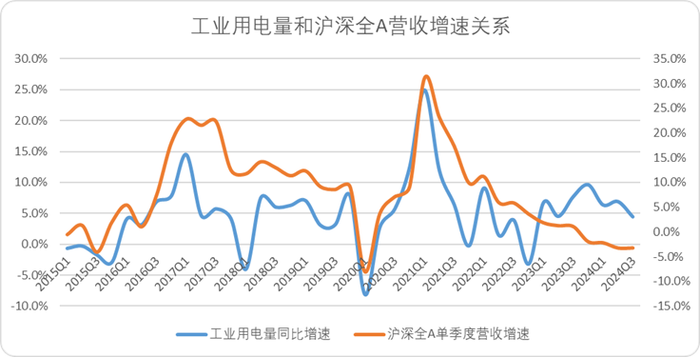

先來看看營收基本面,整體來看,工業用電量增速和滬深全A單季度營收增速總體趨勢保持了高度一致,尤其是2023年以前。

其中,當季度內,工業用電量與滬深A股影響力關系最大,也就是說三個月內企業的用電量便會直觀的反饋到企業外部營收當中。

圖:工業用電量和滬深全A營收增速關系,來源:Choice金融客戶端,錦緞整理

2023年以后,用電量增速明顯高于滬深全A單季度營收的增速。這其中主要有兩個原因,其一滬深A股的樣本量和營收貢獻和GDP保持同向,越來越多的服務業企業貢獻了收入,導致二者出現了偏差。

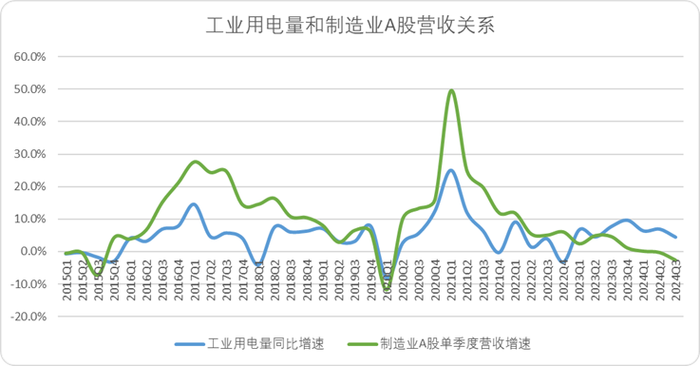

如果我們僅以制造業企業來看,即便實在2023年以后,工業用電量增速也與企業營收增速保持了相對穩定的態勢,依舊是強相關。

圖:工業用電量和制造業A股營收關系,來源:Choice金融客戶端,錦緞整理

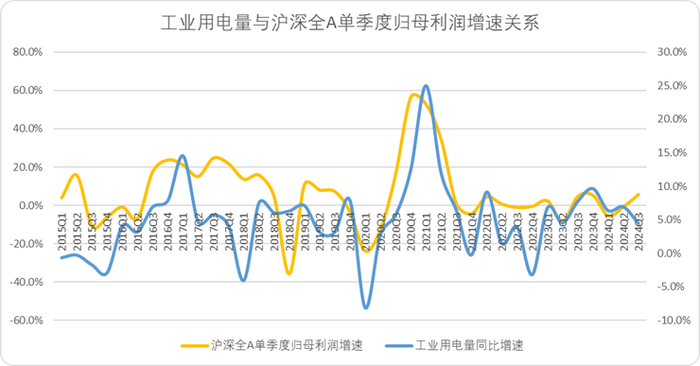

其二,企業營收可能會受到多方面的影響,比如同質化的內卷價格戰,但利潤不會說謊:2023年以來,工業用電量和滬深全A歸母利潤保持一致,證明了工業用電量與營收的背離大概率是因為市場競爭,而不是數據失真。

圖:工業用電量與滬深全A歸母凈利關系,來源:Choice金融客戶端,錦緞整理

工業用電量數據每月由國家能源局發布,而上市企業的財報節點是一個季度,因此,根據數據統計我們可以得出結論:工業用電量是滬深A股絕大多數標的可靠的基本面先行指標,尤其是對于制造業企業而言。

如果從這個角度出發,以盈利的視角來看,2023年Q1以來工業用電量和企業營收出現了明顯的底部下穿,可能是生產端對于疫情后的需求側過于樂觀,預計明年對于制造業企業來說并不好過,依舊是相對較難的去庫存周期。當然,對于樂觀的人來說,也許即將迎來下注困境反轉的重要節點。

03 用電量也是市場波動的前瞻指標

理清楚工業用電量和企業基本面關系后,我們嘗試用企業更直觀的估值指標與用電量做一個對比,看看除了基本面外,用電量數據對具體A股投資的影響幾何。

先說結論,在大多數情況下工業用電量對市場估值波動,有一定的前瞻性。

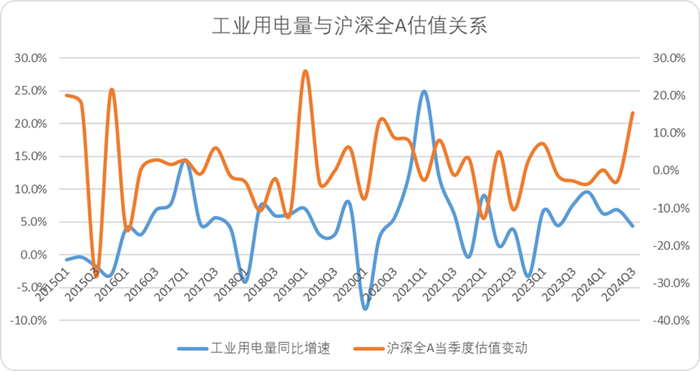

直接來看工業用電量與A股當季度市值變化的曲線圖,我們可以發現過去十年間,無論是大趨勢,還是季度指標,二者并沒有明顯的聯系。

圖:工業用電量與滬深全A市值波動關系,來源:Choice金融客戶端,錦緞整理

那么我們為什么還要說工業用電量對滬深全A的走勢有指導作用呢?

這便是現階段利用工業用電量理解市場最大的機遇:絕大多數投資者并沒有意識到工業用電量對基本面存在顯著影響,因此并沒有把工業用電量納入企業估值參考的范圍。

因此,企業的市場表現滯后于供需變化,往往總是在業績報表披露后才會出現明顯的價值回歸。

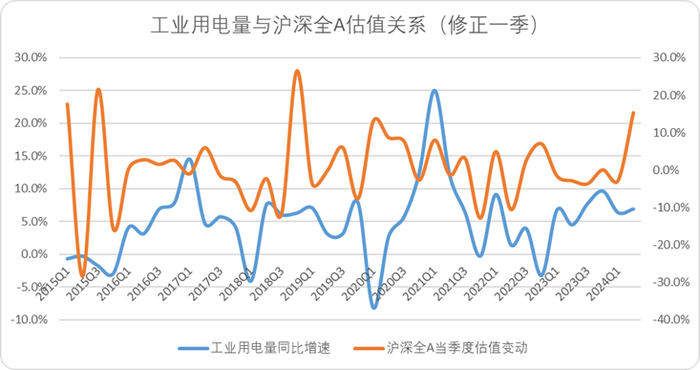

如果我們按照基本面修正工業用電量和A股估值變化的關系(將A股估值變動向前提一個月),便可以得到如下圖所示的兩條曲線。

圖:工業用電量與滬深全A估值關系(修正),來源:Choice金融客戶端,錦緞整理

雖然作為客觀性指標,工業用電量很難完全指引市場標的估值水平,因為很多時候市場表現會受到市場情緒的顯著影響,比如2015年大波動行情,2020年疫情回補行情和去年三季度階段性牛市。

但在非波動行情下(單季度區間漲跌幅不超過10%),修正后的滬深全A市場表現與工業用電量同比增速趨同的樣本大約有16個季度,占總樣本數量的近7成。

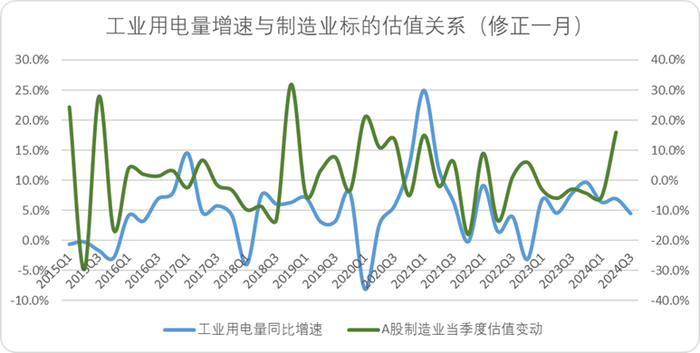

如果我們把相同的數據樣本帶入制造業標的中,也會得出相同的結論。

圖:工業用電量與制造業標的估值關系(修正),來源:Choice金融客戶端,錦緞整理

因此,我們認為,當市場處在非情緒化的窄幅震蕩時,工業用電量可以有效擔起行業前瞻性指標的重任,為A股投資做出相對應的指引。

04 結語

行文至此,我們總結一下全文的觀點:

1.工業用電量曾經是克強指數中份額最大的核心要素,隨著GDP產業結構發生變遷逐漸失效。但A股范本中,制造業企業占比高,工業用電量仍是重要的參考要素之一。

2.過去十年間,工業用電量與A股企業的基本面,尤其是制造業基本面保持了穩定的一致性,可以作為企業當季度利潤乃至營收的指引性指標。

3.過去十年間,工業用電量常常是被市場忽略的前瞻性指標,因此估值波動會明顯晚于工業用電量波動,但整體存在相對明顯的對應關系。尤其在市場波動幅度較小的周期內,如果我們將市場估值表現提前一月,就會得到趨于一致的走勢圖形。

當然,正如我們在行文伊始中所述,股市之所以能夠成為經濟的晴雨表,正是因為它同經濟系統一樣,具備多因素共同構筑的復雜性和多樣性。

盡管市場絕不是簡單的布朗運動,但正如沒有任何一項簡單的指標可以完全指引復雜的經濟系統,自然也沒有一項簡單的指標可以指引投資市場。

工業用電量有一定指引性,但它也不是真理,僅供大家參考。