文 | 野馬財經 劉俊群

編輯 | 劉欽文

匯川技術“A拆A”謀求上市,“前岳陽首富”有望再享資本盛宴。

近日,蘇州匯川聯合動力系統股份有限公司(下稱”匯川聯合動力”)向港交所遞交了港股《招股書》,擬沖刺上市。這家公司由市值1600億元的“工控巨頭”匯川技術(300124.SZ)分拆而來,專注新能源汽車零部件的銷售。

其背后的母公司匯川技術,跨足多個行業,涵蓋新能源汽車、軌道交通、電梯系統等。截至2025年1月20日,公司股價報收于60.71元/股,市值達1634.5億元。

這是匯川技術首次分拆子公司上市,若此次分拆成功,匯川技術將在A股再落下一子,進一步擴展其資本版圖,集團背后是“前岳陽首富” 朱興明。

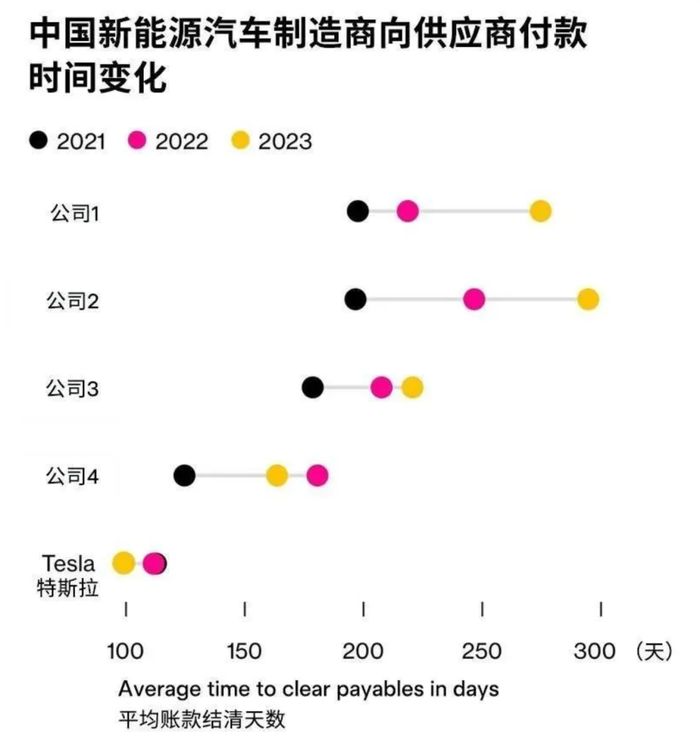

但即便是這樣的“千億大佬”,也難逃賬期被拉長的困局。2024年年底,特斯拉副總裁陶琳發布了一張車企向供應商付款周期的對比圖。她指出,特斯拉的付款周期已縮短至90天左右,遠低于中國友商。一時間,國內車企賬期過長的問題被推上熱搜。

據Wind數據顯示,2024年三季度,“蔚小理”在付款周期榜單上排在前五位。作為小鵬、理想的供應商,匯川聯合動力也不得不面對賬期過長的問題。

為小米SU7供應商,公司年入94億元

隨著小鵬、理想、蔚來、極氪、小米等新能源汽車品牌的涌現,電機的重要性變得突出。電機是新能源汽車的“心臟”,決定著加速、續航和最高車速等核心性能。

2024年,雷軍在新能源汽車領域大放異彩,小米汽車憑借自研的超級電機V8s震撼市場。這款電機轉速高達2.72萬RPM(每分鐘的旋轉次數,該電機在一分鐘內可以旋轉2.72萬圈),該電機使得小米僅用三年時間就刷新全球電機轉速紀錄。速度之快令人驚嘆,但也讓外界產生質疑。

有人猜測,小米的電機來自他處。輿論發酵之時,“工控巨頭”匯川技術站了出來,并表示:“匯川與小米一起研制了V6s電機,但V8s電機完全由小米研發。”

與小米合作生產電機的正是匯川技術旗下的子公司——蘇州匯川聯合動力系統股份有限公司(下稱“匯川聯合動力”)。

匯川聯合動力是一家專注于新能源汽車動力系統的公司,其產品覆蓋電驅系統和電源系統兩大核心領域。具體看,電驅系統包括電控、電機以及三合一驅動總成等核心部件;電源系統則涵蓋車載充電機、DC/DC轉換器和三合一電源總成等關鍵設備。

據《招股書》可知,電驅系統是匯川聯合動力的王牌業務,貢獻了80%以上的收入。從2021年的27.96億元增長至2023年的77.46億元,占比從95.45%降至83.01%;毛利率則從12%提升至16.52%。這一毛利率水平,遠高于巨一科技(6.8%)、英博爾(7.61%)、精進電動(5.52%)和威邁斯(10.29%)等同行的可比業務毛利率。

相比之下,電源系統業務稍顯遜色,營收占比不足17%,而且電源系統產品的毛利率從13.77%降至12.58%,低于上述同行公司可比業務毛利率平均值21.56%、16.83%、17.84%和16.45%。

據《招股書》可知,2024年上半年,在中國新能源乘用車市場上,匯川聯合動力的電控產品市場份額達到11%,穩居第三方供應商榜首,僅次于自產自用的比亞迪。

2021年至2023年,公司營業收入從29.03億元攀升至93.65億元,凈利潤則從虧損轉變為扭虧為盈,2023年實現1.86億元凈利潤。而2024年上半年,其營收已達到60.55億元,凈利潤更是突破2.85億元,半年利潤超過2023年全年。

客戶超長賬期下,公司應收賬款上漲

公司營收上漲背后,是強大的客戶資源。匯川聯合動力的合作名單堪稱豪華,從理想、小鵬汽車、小米等新勢力,到廣汽、長城、吉利等傳統品牌,再到沃爾沃、大眾、保時捷等國際巨頭,幾乎囊括了汽車行業的頭部玩家。

2021年至2023年及2024年上半年,公司來自前五大客戶的收入占比分別為81.74%、71.73%、76.03%和66.28%。對此,匯川聯合動力表示,公司客戶集中度較高,主要系下游整車產業競爭格局較為集中。

根據《招股書》可知,2021年,理想、小鵬和威馬是公司排名前三的客戶,分別為公司帶來15.26億元、4.2億元和2.16億元的收入,占公司總營收的比例為52.58%、14.48%和7.44%。

其中,理想的占比不斷變化:2022年、2023年,理想給公司帶來的營收占比從29.01%下降至19.93%,但在2024年上半年,理想重新躍升為最大客戶,占比達33.16%。

與此同時,小鵬的占比從13.18%降至5.9%,并在2024年上半年跌出前五大客戶名單。取而代之的是廣汽、長安、長城和吉利等企業,它們在這一期間紛紛進入前五大客戶的行列。

然而,近年來,車企間的“價格戰”已將競爭壓力傳導到了供應商身上。

2024年11月26日,比亞迪要求供應商降價10%的郵件在網絡上引發熱議。隨后,11月28日,特斯拉副總裁陶琳發布了一張車企向供應商付款周期的對比圖。她指出,特斯拉的付款周期已縮短至90天左右,遠低于中國友商。

圖源:彭博社

據Wind數據顯示,2024年三季度,小鵬給供應商的的付款賬期高達273天,居榜單首位;蔚來為194天,理想為193天,而特斯拉僅64天。

來源:《財經》 自媒體

一時間,國內新能源車企的超長賬期引發了廣泛討論。有網友感慨道,欠款300天的生意還在做,可見行業內卷多么嚴重。

據《財經》報道,當前國內車企的應付賬款周轉天數平均是182天,接近國際車企賬期的兩倍。這個周期還在逐年拉長,2024年前三季度普遍比2023年長了一個月。

值得一提的是,榜單中賬期較長的理想(193.74天)、小鵬(273.98天)、長安(97.67天)、長城(90.29天)和吉利(117.8天)等,均為匯川聯合動力的前五大客戶。

2021年至2023年,聯合動力的應收賬款周轉天數也不短,分別為134.69天、130.36天和120.46天。但仍高于行業應收賬款周轉天數平均值,根據Wind數據顯示,A股204家汽車零部件上市公司2020年的應收賬款周轉天數平均不到100天,但到2023年第三季度,這一指標已延長至107.76天。

不過,公司的應收賬款周轉率在逐年上升,分別為2.71 次/年、2.8次/年和3.03次/年。但仍低于同行業公司的平均水平,據《招股書》顯示,同比公司的平均值為3.11次/年、3.28次/年和4.27次/年,即公司回款速度低于同行。

與此同時,《招股書》顯示,2021年-2023年及2024年上半年(下稱“同期”),公司應收賬款賬面價值分別為14.25億元、18.51億元、36.13億元和36.13億元,占資產總額的比重分別為30.87%、20.37%、29.38%和27.85%。公司解釋稱,隨著業務規模的快速增長,應收賬款金額也在增加。

“應收賬款余額長期保持較高水平會給公司帶來較為嚴重的不利影響,現金流承壓較大,會帶來壞賬風險等。”知名經濟學家宋清輝表示。

《招股書》顯示,同期,公司壞賬準備分別為0.99億元、2.2億元、4.91億元和4.96億元。

應收賬款和壞賬準備,也進一步加大了公司的現金流壓力。

匯川聯合動力的現金期末余額分別為2.91億元、8.84億元、13.57億元和4.5億元。與此同時,負債水平持續攀升。公司總負債從2021年的32.5億元增至2024年的88.02億元。同期,公司資產負債率分別為70.42%、65.3%、68.45%和67.86%。

分拆自1600億巨頭,創始人為“前岳陽首富”

盡管賬期延長、現金流緊張以及負債增加,但好在匯川聯合動力背后有一個1600億元的“工控巨頭”。根據《招股書》披露,匯川技術持有匯川聯合動力94.67%的股份,匯川技術創始人朱興明是匯川聯合動力的實際控制人。

宋清輝介紹,“分拆上市有利有弊,從‘利’的方面來講:可以拓寬融資渠道、獲得股權二次溢價等,從‘弊’的方面來講:分拆上市可能會攤薄母公司來自子公司的利潤,同時減少母公司對子公司的控制權。‘A拆A’政策和規則可依,相對容易,但是時間成本較高。”

而實現“A拆A”資本操作的朱興明,他于1967年出生于湖南岳陽,1985年考入燕山大學無線電專業。1997年,他加入華為電氣部,參與變頻器研發。2001年,華為因經濟壓力將電氣部門剝離,以7.5億美元賣給“全球500強企業”艾默生,朱興明和其他技術人員隨之加入艾默生。

2003年,朱興明從艾默生離職,創辦匯川技術。公司最初專注于研發矢量變頻器。這種變頻器通過精確控制電機的速度和轉矩,實現了更高效的自動化控制,因此廣泛應用于工業領域。

然而,朱興明并沒有滿足于單一產品。2006年,他看準市場機會,將公司戰略轉向更高技術門檻的PLC(可編程邏輯控制器)和伺服系統。PLC控制器能夠通過編程實現對機器設備的智能化調控,伺服系統則通過精確反饋控制設備的運動,廣泛應用于高精度工業設備中。

憑借這些技術創新,2010年,匯川技術成功在深交所上市,股價一度飆升至168元/股,市值突破2000億元。

隨著業務的迅速擴展,匯川技術不斷加碼并購,公司分別于2013年、2015年、2016年、2019年收購南京睿瞻科技、江蘇經緯、上海萊恩、上海貝思特,先后向工業視覺、軌道交通牽引系統、工業傳動解決方案、電梯電氣系統等方向進行業務拓展。

同時,朱興明瞄準新能源汽車領域。2016年,匯川技術成立了匯川聯合動力,專注于新能源汽車零部件。到了2024年,匯川技術通過收購法國IRAI公司,進一步增強了在機電一體化設計與仿真領域的技術實力。

截至2024年,匯川技術的業務已經分為通用自動化、新能源汽車、智慧電梯、軌道交通四大板塊。其中,新能源汽車業務已經成為公司最具潛力的板塊。財報顯示,2024年前三季度,新能源汽車業務收入同比增長96%,遠超其他板塊。

整體看,2024年前三季度,匯川技術實現營業收入253.97億元,較上年同期增長26.22%;實現凈利潤34.15億元,較上年同期增長2.08%。

不僅如此,朱興明還積極布局多個新興產業,通過個人投資方式向多個領域拓展。

據工商信息平臺“企查查”顯示,朱興明投資了私募基金——蘇州工業園區哇牛投資有限公司(下稱“哇牛投資”)、 和體育領域的深圳市和惠體育產業管理有限公司(下稱“和惠體育”)。他分別持股11%和1%。

哇牛投資是一家專注于泛智能制造的投資機構。其投資方向包括半導體、工業軟件、智能制造、新材料和新能源等領域。

據官方公眾號“哇牛投資”顯示,哇牛投資對外投資的企業包括納芯微(688052.SH)、金橙子(688291.SH)、錦藝新材、川土微、數明半導體、亞電科技、中科微精、泰科天潤、迅芯微、格陸博科技、飛锃半導體、日精電子等公司。

除了工業科技,朱興明還涉足了體育產業。他通過和惠體育,推動體育行業孵化和創新園區的建設,組織沙龍、峰會等活動。

這些資本版圖,也讓朱興明的財富不斷攀升。據《2023年胡潤全球富豪榜》數據,朱興明、朱瀚玥父女以190億元財富排名全球富豪榜第1181名,穩居老家湖南岳陽榜首,也被稱為湖南“岳陽首富”。

此外,朱興明還入選了福布斯發布的《2024中國最佳CEO》榜單,與比亞迪董事長王傳福一起,成為僅有的兩位連續四年入選的CEO。

你怎么看待“岳陽首富”“A拆A”上市計劃?評論區聊聊吧!