文 | 表外表里 張冉冉 薛程鵬

編輯 | 付曉玲 曹賓玲 慕沐

對比亞迪的喊打喊殺,或許可以歇一歇了。

壓價供應商事件惹了眾怒,但議價郵件其實曝光自一家利潤常年高達30%的外國工業巨頭,作為全球新能源銷量第一,比亞迪沒能以規模優勢討到好處不說,還被反手掛到了網上。

那些與比亞迪形成鮮明對比的“良心”車企,也不是真的白蓮花,如趁機宣傳自家應付賬期縮短的特斯拉,同樣干過讓供應商降價10%的事情,甚至時間還要領先比亞迪10個月。

當然,比亞迪也不全是被冤枉的,作為年銷量超420萬輛的龐然大物,其一舉一動已跳脫單純的企業經營范疇,被賦予了一定的社會意義。

尤其是在市場最需要信心的時候——如今,國內汽車供應商在今日割5個點、明日割8個點的一輪輪殺價中,已經快卑微到了塵土里。

而比亞迪前腳剛亮出銷量創新高的喜報,后腳就給供應商們發送“再降10%”的議價函,自然會淪為眾矢之的。

但比亞迪也很“委屈”:如果有得選,誰不想做個好人?

一、80家被通知降價,8000家感覺被“砍了一刀”

“比亞迪共有8000多家供應商,此次降本(通知)只發給了不到1%。”輿論風口浪尖之際,比亞迪出面“滅火”。

但大眾根本不買賬,恐慌、憤怒的情緒仍以燎原之勢席卷全網,明明只有不到80家供應商收到通知,卻好像8000家都被砍了一刀。

如此滿城風雨,除了對壓價的不滿意,也在于比亞迪的供應商本就屬于「敏感易碎群體」。

以汽車座椅為例,可以看到,僅一個普通座椅,就涉及頭枕、骨架、滑軌等至少7個零部件。

在采購時,比亞迪往往是一件件買回來,自行組裝上車;而特斯拉、理想等車企,傾向于買總成件,直接運到造車流水線上裝配。

電池也是類似的情況:特斯拉們和寧德時代、LG新能源等少數幾家打交道即可,比亞迪則要對接近30家供應商,電解液、銅箔、正負極等各個環節都裂變出了不同的伙伴。

也就是說,相比于合作一級供應商的特斯拉們,垂直整合模式下的比亞迪更青睞二級及以下供應商。而眾所周知,這部分供應商囿于單純制造、“來圖加工”等特性,普遍進入門檻較低。

拿電池來說,2022年那一波需求暴增里,不少做車身沖壓件的車企,搖身一變成了電池包鋁板結構件供應商,磷化工企業也賣起了磷酸鐵鋰。

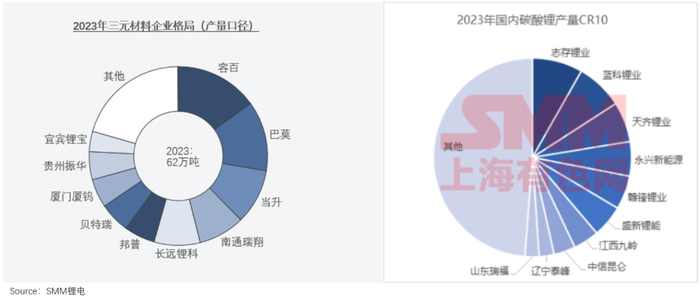

誰都能進來摻一腳下,每個二級原材料類目里都擠滿了供應商。如下圖,鋰鹽市場的品牌CR5只有34.6%,鋰電銅箔、三元正極材料行業的集中度也較低。

這樣一來,如同拼多多利用國內過剩的輕工制造業,迎合海內外“窮人樂”一樣,汽車產業鏈上海量的二級供應商,也繞不過被下游甲方拿去“補貼”車主的錢包。

有供應商表示:某頭部企業對電池的一個通用零件,每個月都要找7-8家供應商,開一次招標會,每次都要擠一點價格出來。更有甚者,直接一紙聲明,“通知供應商降價”。

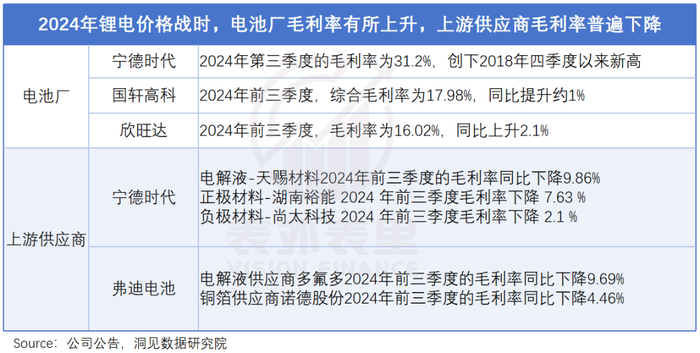

體現在數據上,二級供應商毛利率步步后退,弗迪電池、寧德時代們的賬戶充盈了起來。

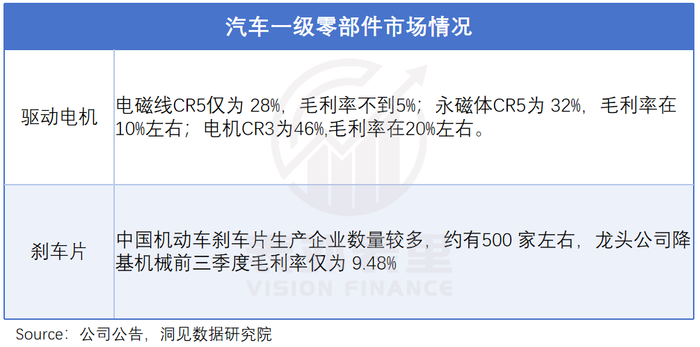

不止是電池,電機、底盤等其他一級汽車零部件也類似:無論是市占率還是毛利率,上游二級供應商都更低。

而數據顯示,比亞迪一級零部件自研自制比例已超過70%,王傳福甚至直言“比亞迪只有玻璃、輪胎和鋼板不能自己制造”。

換言之,比亞迪就是供應鏈上最大的“中間商”,目前其合作的8000家供應商大多是二級及以下,規模約等于特斯拉的6倍(2022年有1195個二級供應商),理想的17倍(一級供應商居多,2024年有450家左右)。

這使其產品在性價比PK中,鮮有敗績。新能源汽車崛起的幾年,比亞迪把友商遠遠甩在身后,年銷量一路朝著400萬輛狂奔而去。

然而,靠垂直整合出來的低價路線,在順風局是雙贏,到了逆風局就是“加倍壓力”。

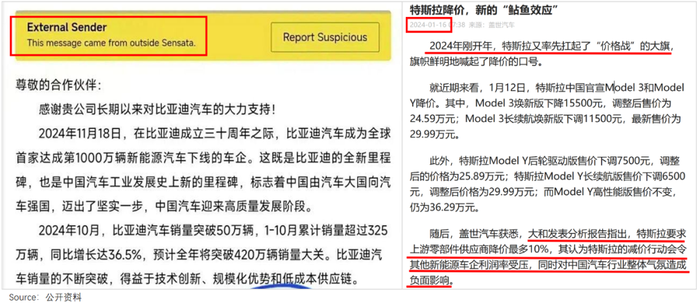

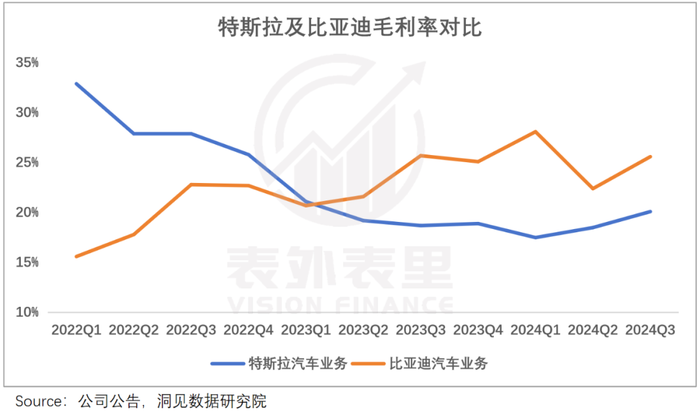

近兩年,車企價格戰愈演愈烈,特斯拉降價10%,每輛車仍能賺四五萬元,而單車盈利以千為單位的比亞迪,每次降價都是割肉見血。

步入2025年,奧迪、捷豹部分豪華車型擠入20萬以內,自主品牌和造車新勢力更是“沒有最低只有更低”,友商們無不虎視眈眈,圍獵比亞迪。

戰鼓擂擂之際,比亞迪不得不以更強硬、更直接的態度,找合作伙伴「分擔壓力」,這也是供應商們對其“咬牙切齒”的根源之一。

當然,供應商也可以抵抗主機廠,理想供應商均勝電子就在去年6月的交流中霸氣回應:“公司并未受到客戶壓價的影響,盡管理想尋求二供,但大部分時間仍是我們供應”;特斯拉的供應商拓普,也在2024H1業績交流會上表示“不怕卷”。

這些敢硬剛主機廠的供應商,都貼著同樣的標簽——主要供應高技術零部件。

如拓普生產的空氣懸架,需要與整車的底盤、制動等系統緊密配合,才能發揮最佳性能,對開發和匹配提出了很高的技術要求,特斯拉想換供還得掂量一下。

不過,這一“破卷公式”,放到比亞迪供應商身上又失效了。如下圖,相比特斯拉們,比亞迪搭載的是普通懸架;理想所有車型都配置的自動駕駛和芯片,在其許多車型上也“查無此物”。

畢竟買比亞迪的人,不是奔著性能而來的,核心需求是“便宜”,比亞迪為了照顧車主的銀行卡余額,自然是什么性價比高就用什么。

而低價零部件,往往也與低技術門檻掛鉤,最后還是如上述二級供應商那樣,淪為主機廠“砧板上的肉”。

當然,供應商的遭遇換成任何一家主機廠都有可能發生,這是生意屬性決定的“命苦”,但能演化至今日的程度,背后也有比亞迪的一份“鍋”。

二、過去的成功經驗,突然行不通了

2024上半年,比亞迪弗迪動力電池工廠的產能利用率,約為50%。

換句話說,在生死時速、力爭上游為常態的新能源汽車領域,弗迪流水線上的廠花廠少們,工作強度卻近乎“每周干一休一”。

此情此景,不僅外界嘩然,也打了自己的臉。

彼時,比亞迪正為打贏價格戰絞盡腦汁。甚至,王傳福在中國汽車重慶論壇上稱:比亞迪在高度垂直整合的產業體系里進行變革,挖掘一切可能的成本空間。而如此產能利用率,讓成本優化像個笑話。

但仔細梳理會發現,“產能利用低”這顆雷,是比亞迪之前親手埋下的。

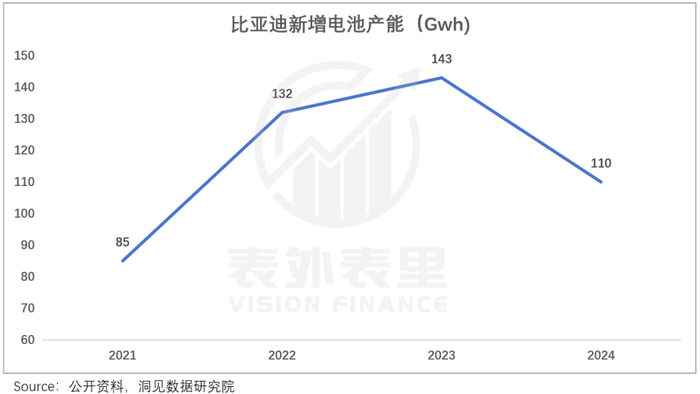

2021年,新能源領域滲透率突破5%之后,行業開始放量加速,新舊勢力們紛紛迎著風口、大干快上。而垂直整合一體化的比亞迪,則是忙著擴產能、籌備彈藥。

以電池為例,創下了一個月里三城拿地擴產的戰績,產能預計將提高近百吉瓦時。

基于此,在車企們高呼“為寧德時代打工”時,比亞迪自制刀片電池,隨著銷量提升成本持續下降。

這讓比亞迪的價格優勢凸顯:2023Q2,比亞迪單車成本環比下滑1.2萬元,帶動平均單車價格環比下滑1.3萬左右,銷量增速保持高位,毛利率首次超越特斯拉。

然而高光之下,危險已經在醞釀。

2024年,新能源汽車價格戰甚囂塵上,尤其是比亞迪基本盤所在的10-20萬價格帶,擠滿了競爭者。比亞迪銷量增速不可避免地受到了影響,再加上帶電量較小的PHEV車型銷量占比增加,電池內部出貨量放緩。

雪上加霜的是,外售電池也不及預期,比亞迪整體電池出貨量的增速,開始明顯跟不上前期電池產能擴張步伐,前期巨額投入建設的設備大量閑置,轉化為高昂的折舊成本。

不僅如此,隨著產業鏈的成熟,零部件自研自產也顯得不那么“劃算”了。

數據顯示,弗迪長沙動力電池廠單條產線的日電芯產量,不到同等條件下寧德時代日產量的一半。業內將這歸因為“僅供內部,沒有充分參與市場競爭,所導致的低效”。

而能給上游更大訂單的,顯然更有話語權。2024年,寧德時代將磷酸鐵鋰電芯價格打到0.4元/Wh,觸及二線電池廠商的成本紅線;動力電池平均售價也打到了0.69元/Wh。

如此意味著,用寧德時代的電池,成本可能更低。但想也知道,比亞迪之于寧德時代“打工是不可能打工的”。

康莊大道一一被堵,擺在比亞迪面前的,只剩“年降”這條行業共識。然而供應商層級的差異,讓比亞迪和特斯拉們的航線,又出現了分化。

上述說過,那些一級零部件通常是高技術產品,議價權往往在供應商自己手中。顯然,主機廠們也意識到了這一點,大搞聯合開發。

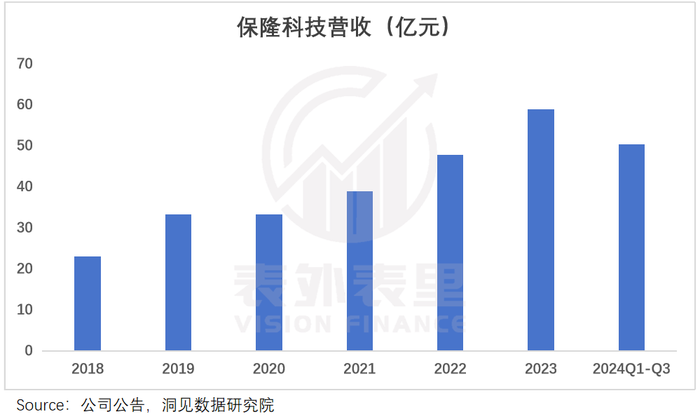

比如,特斯拉與力勁聯合開發了一體化壓鑄技術;理想做理想ONE時,與孔輝、保隆合作開發了空氣懸架。

主機廠們此舉本意是給自己降本,如特斯拉牽頭的一體化壓鑄技術,大幅減少零部件數量、焊接點數量與人工,為其單車成本降低0.2-0.5萬元。

但不可否認,供應商也能跟在后面喝湯。有理想供應商表示:“這兩年一起做了很多聯合開發的案例,讓我們的成本大幅下降。”

且不止節流,還能開源。保隆科技在理想L9量產后,又另外拿到歐洲某知名主機廠的合作。

當下的汽車業格局里,能捕獲這樣的增量,誘惑力可想而知。據悉,特鏈要跟著特斯拉去墨西哥建廠。

相比之下,大部分核心零部件自制的比亞迪,對上無技術門檻的二級供應商,除了訂單規模,沒有太多額外的附加值。

甚至就連訂單規模,也有點“身不由己”的意味:三大中高端車型銷量有限,零部件也不通用,訂單規模有限;走量的中低端車型,多供應商競價、分到單供應商頭上大幅縮水。

再反觀特斯拉,Model 3和Model Y的零部件通用率達75%,一個供應商可以拿兩款車型的訂單;而車型套娃模式的理想,更是讓供應商嘴角比AK還難壓。

這樣一來,一級供應商們對特斯拉、理想等,自然是愿意賣好。如某供應鏈高管為特斯拉站臺道:特斯拉的降價就是正常年降,跟本土主機廠是有很大差別的。

而提到比亞迪,二級供應商們則是滿腹怨氣:“只想著自己降本,不管供應商死活”。

當然,和特斯拉們聯合開發,并非穩賺不賠。比如,若供應商預備好了產能,碰上車企銷量不佳,前期投入都將打水漂;此外,供應鏈企業沒了底牌,也就丟了議價權。

但在當下的時局里,成為“一條繩子上的螞蚱”,顯然比單純壓價,更能讓供應商接受。

小結

在比亞迪看來,壓價實屬“被逼無奈”。

垂直整合、低價路線都是“雙刃劍”,隨著產業鏈逐漸成熟以及自身銷量增速放緩,比亞迪的成本優勢被削弱,而行業價格戰卻進入了“大決戰”階段,不帶著供應商一起卷,飯碗都可能保不住。

但做正確的事情,也要選擇合適的時機。在人人都渴望“喘一口氣”的時候,比亞迪式的“共沉淪”不如胖東來式的“英雄主義”,顯得更合時宜。