界面新聞記者 | 陳楊

界面新聞編輯 | 謝欣

1月22日,傳奇生物和強生合作的明星CAR-T產品Carvykti更新銷售業績。

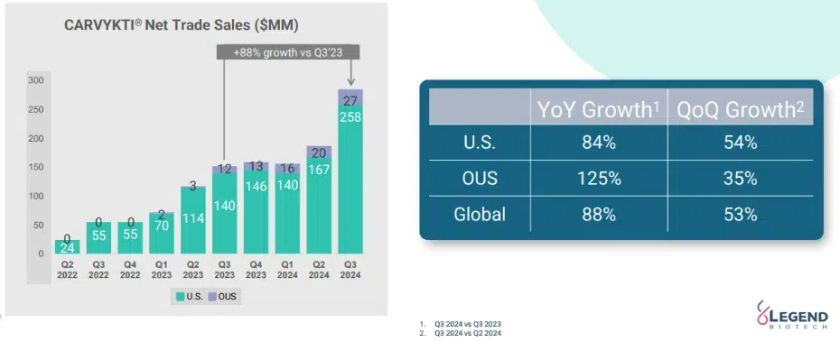

2024年全年,該產品銷售額總計9.63億美元,相較2023年的5億美元增長92.7%,幾乎翻倍。其中,該產品也于2024年8月在國內獲批。不過,絕大部分銷售額無疑將由海外市場貢獻。

相比之下,國內此前已上市的5款CAR-T可謂“成績慘淡”。它們的價格在99.9萬元/針-129萬元/針之間,且均未進入國家醫保。如2024年上半年, 瑞基奧侖賽注射液的廠家藥明巨諾營收僅8682萬元。

分季度來看,Carvykti銷售額則分別為1.57億美元、1.86億美元、2.86億美元、3.34億美元,下半年明顯抬升。

這是因為,2024年4月,Carvykti在美獲批復發/難治性多發性骨髓瘤(r/r MM)二線治療,且是首個且唯一獲批用于MM患者二線治療的BCMA靶向療法,包括CAR-T、雙抗和ADC(抗體偶聯藥)。相較于此前的五線治療,這使Carvykti的市場空間大增。

因此也可以肯定,2025年,Carvykti將成為年銷售額超10億美元的“重磅炸彈”。其也將成為繼百濟神州血癌小分子靶向藥澤布替尼之后,首個達成該成就的國產生物免疫療法。

實際上,傳奇生物和強生對Carvykti年銷售額峰值的預期是超50億美元。由此,雙方一邊繼續推進Carvykti用于早期一線治療,一邊也在擴充產能。后者是當下異體CAR-T療法面臨的普遍瓶頸。

目前,Carvykti有兩項針對MM一線治療的3期臨床CARTTITUDE-5、CARTTITUDE-6。

前者針對未計劃移植患者,是首個與一線藥物頭對頭的CAR-T大臨床,共納入650名受試者,目前已完成入組。后者則還在招募中,針對符合移植條件的患者,與骨髓移植對照,探索Carvykti對新診斷MM患者的療效。

相比之下,BMS更早獲批上市的同靶點CAR-T產品Abecma已經敗下陣來。其目前獲批三線治療,在一線療法研究中遇阻,年銷售額也早被Carvykti反超。

不過,在競爭激烈的MM領域,Carvykti的新對手也已經出現。2024年11月,同靶點的CAR-T產品Anito-Cel引發關注。該療法由吉利德和Arcellx聯合開發。

其關鍵性2期臨床iMMagine-1研究的結果顯示,在既往接受過中位四線治療的患者中,Anito-Cel總體緩解率(ORR)為95%(55/58),完全緩解/嚴格完全緩解率(CR/sCR)為65%,且在安全性方面沒有報告延遲性神經毒性。

其中,神經毒性、細胞因子風暴(CRS)均是CAR-T療法常見的不良反應。

據行業媒體Fierce biotech,分析師認為,這意味著Anito-Cel的療效和Carvykti相當,且具有安全性優勢,也可能更適合在門診治療中使用。當然,傳奇生物對此并不認可。

實際上,傳奇生物認為,門診給藥是Carvykti重要的差異化競爭優勢。由于Carvykti有獨特的CRS延遲發病機制,使患者發作前有較長的時間間隔,患者可以在治療后回家、再靈活就診。保險公司也更傾向于這種節約成本的方式。

傳奇生物稱,目前,門診給藥占美國Carvykti療法總量的48%。公司預計,到2025年底,大多數Carvykti患者都將在門診而非住院治療。

而目前,Anito-Cel也已展開針對前線治療的臨床3期研究。吉利德稱,該療法有望于2026年商業化上市,首先用于五線r/r MM治療。

產能方面,傳奇生物和強生在美國、歐洲共有4個生產基地,預計到2025年底,將實現年產能10000劑的目標。

此前,傳奇/強生還與CAR-T領域老玩家諾華簽訂了擴產協議。2025年上半年、下半年,位于美國的諾華工廠、位于比利時的Tech Lane工廠將分別開始商業化生產。

在管線布局上,除了與強生合作的Carvykti,傳奇生物還有兩款實體瘤CAR-T療法均在美國處于臨床1期階段,即和諾華合作的LB2102(靶點DLL3),用于治療小細胞肺癌;自研的LB1908(靶點CLDN18.2),用于治療胃癌、胰腺癌。

另外,2024年7月,傳奇生物被曝收到百億美元并購要約。業內預計,強生將參與這一競爭。若該交易順利進行,價格或將超100億美元,并創下國內創新藥公司最大并購紀錄。不過至今,該交易尚無下文。

同年10月,其母公司金斯瑞生物進行“存托協議變更”,不再并表傳奇生物。當時,金斯瑞生物方面向界面新聞表示,這已變更有助于傳奇生物更好地進行公司治理,真正做到同股同權。

財務數據方面,到2024年第三季度末,傳奇生物現金及現金等價物、存款和短期投資12億美元。公司認為這些資金將提供至2026年的財務儲備,并預計在2026年實現經營利潤。2024年前三季度,傳奇生物虧損2.03億美元。