文|阿爾法工場

光伏“丑媳婦”們,終于到了年終要見“公婆”的時刻。

在陸續(xù)公布的2024年業(yè)績預(yù)告中,隆基綠能(601012.SH)、 大全能源(688303.SH)、新特能源(1799.HK)、東方日升(300118.SZ)等雖然虧損,但并沒有超出市場預(yù)期太多。

弘元綠能(603185.SH)的虧損,則完全超出了光伏投資者的心理承受能力。

1月17日,在弘元綠能的業(yè)績預(yù)告中,預(yù)計2024年年度歸母凈利潤虧損在25億元到27億元區(qū)間,扣非凈利潤虧損在23.8億元到25.8億元區(qū)間。

考慮到去年前三季度歸母凈利潤已虧損16.3億元,則第四季度凈虧損推測最高可能超過10億元。這與第三季度的4.72億元虧損相比,相當(dāng)于又下了一個臺階。

至于巨額預(yù)虧的原因,弘元綠能提到,相比同期公司產(chǎn)品價格下滑、銷售收入有所下降,導(dǎo)致公司盈利能力下降。

弘元綠能起家于硅片設(shè)備制造領(lǐng)域,在業(yè)內(nèi)有“小隆基”之稱,名字也都有“綠能”二字。這主要是指其運(yùn)營效率高、擴(kuò)產(chǎn)兇猛,頗有當(dāng)年隆基之風(fēng)。

不過,弘元過去學(xué)習(xí)隆基相當(dāng)成功的玩法,如今已是時過境遷。

0帶上“緊箍咒”

去年“鬧場”自律協(xié)會一出戲,弘元綠能火爆出圈。但如今也不得不“服軟”了。

彼時,弘元綠能CMO杜青在光伏行業(yè)自律公約簽約的新聞下留言“幼稚”,傳遍業(yè)內(nèi)。弘元綠能更是缺席諸多行業(yè)自律討論會議,在宜賓的行業(yè)自律公約上也沒有簽字。媒體報道,在第一份自律公約已出臺的背景下,其在中國電建史上最大光伏采購項目中,更是投出了0.655元的低價。

筆者從業(yè)內(nèi)了解到,今年初,幾家硅料企業(yè)在北京磋商硅料企業(yè)減產(chǎn)事項時,弘元綠能已在自律協(xié)議上簽字。

筆者在業(yè)內(nèi)聽聞,弘元“鬧場”對行業(yè)自律和后續(xù)減產(chǎn)帶來了惡劣影響,令光伏自律協(xié)會上下心有余悸。因此,他們達(dá)成約定,將采購范圍限制在自律團(tuán)體內(nèi),包括硅料、硅片和電池片等,以“懲罰不自律”的企業(yè)。

對于弘元綠能而言,打不過就得加入。否則,將被排除在主流產(chǎn)業(yè)鏈之外,這對弘元綠能原本就在萎縮的訂單量來說,無疑雪上加霜。

過去的一年,為什么會有二、三線廠商敢于屢報低價搶標(biāo)?

腰桿這么硬,背后是與它們深度綁定的地方政府。后者從不吝于給土地、給資源、給政策;甚至在投標(biāo)項目上,也給予種種傾斜。

這些二、三線組件廠,或是經(jīng)營出現(xiàn)困難的時候引入了地方國資,或是以非價格優(yōu)勢中標(biāo)訂單。

天下沒有免費(fèi)的午餐。運(yùn)營成本在一定程度上得到了地方上的補(bǔ)貼。也就不難理解,它們在價格上對客戶做出的讓步。

能開工、確保生存,才是首要任務(wù)。盈利目標(biāo)反而被置于次要位置。

比如,潤陽新能源有江蘇鹽城市的全力支持,合盛硅業(yè)(603260.SH)也與新疆深度綁定。

但弘元綠能所在地?zé)o錫市,早有無錫尚德深耕多年。

更壞的情況是,哪怕弘元綠能嚴(yán)格遵守自律價,也未必于業(yè)績有顯著改善。

從近期中標(biāo)項目可見一斑。1月9日,內(nèi)蒙古能源集團(tuán)3.5GW組件集采公示中標(biāo)結(jié)果。從標(biāo)段一到標(biāo)段五,在每個標(biāo)段,幾乎所有中標(biāo)的二、三線廠商,都低于弘元綠能的報價。

中標(biāo)企業(yè)中,除了隆基、通威這樣的大廠,不乏有深厚國資背景的各家“關(guān)系戶”。

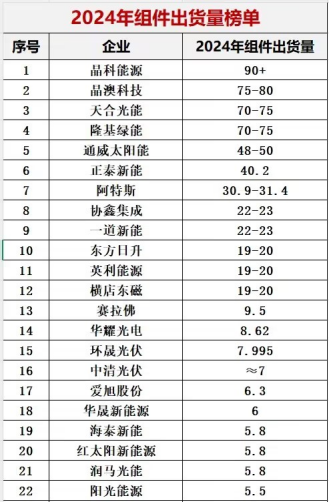

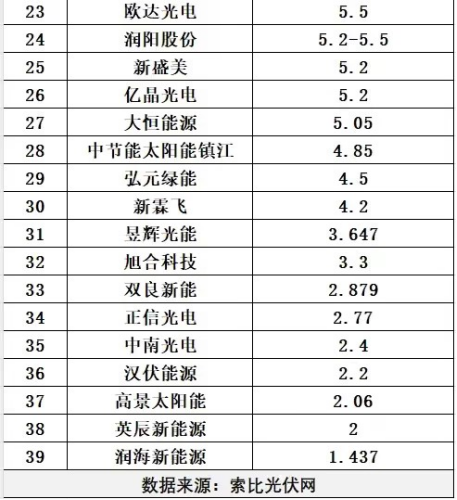

此外,弘元綠能在2024年組件出貨近4.5GW,位列第29名。沒有組件的出貨量優(yōu)勢,又沒有結(jié)實的大腿可以抱,競標(biāo)結(jié)果可想而知。

一絲希望

在業(yè)界,弘元綠能的運(yùn)營高效率,主要體現(xiàn)在對上下游的賒賬。

截至2024年三季度末,弘遠(yuǎn)綠能應(yīng)收票據(jù)和賬款8.4億元,但應(yīng)付票據(jù)和賬款卻高達(dá)157億元。這種情況下,其前三季度經(jīng)營活動現(xiàn)金凈額依然為正,可謂將占款杠桿利用到了極致。

雖然不能和大哥隆基雄厚的500億現(xiàn)金比,但弘元賬上也還有近63億元。

不過,有接近弘元的知情人士透露,由于之前攤子鋪的太大,弘元資金鏈正面臨巨大壓力。

從擴(kuò)張路徑來看,弘元從離自己最近的硅片環(huán)節(jié)切入,通過參股硅料企業(yè)確保原材料穩(wěn)定供應(yīng),進(jìn)而涉足電池片與組件產(chǎn)能建設(shè),一體化路徑并無不妥。

只是,在產(chǎn)能過剩之際,自己造,遠(yuǎn)不如部分外采來的經(jīng)濟(jì)。

今時不同往日,當(dāng)下的市場環(huán)境,與當(dāng)年隆基擴(kuò)張時有天壤之別。

在光伏行業(yè)上升期,市場預(yù)期向好。即便存在不算短的回款周期,彼此之間也充滿信心,壞賬率較低。

隨著光伏業(yè)融資收緊、潤陽新能源爆出三角債超百億的窟窿后,設(shè)備企業(yè)因賬款問題頻繁起訴客戶者比比皆是。

整個行業(yè),都在極力壓縮開支、謹(jǐn)慎運(yùn)營。

這樣的大環(huán)境下,弘元再想增發(fā)融資,或以銀行大額借款的方式繼續(xù)滾雪球,已不現(xiàn)實。

弘元綠能肯定明白擴(kuò)產(chǎn)舉動的兇險,無奈開弓沒有回頭箭。

只是,不甘心只做硅片單環(huán)節(jié)、成為組件企業(yè)的“附庸”的弘元綠能,即便虧損加劇,也得承受。

好消息是,進(jìn)入1月以來,硅料價格出現(xiàn)回升,帶動了硅片、電池片價格上漲。

硅片漲幅尤為喜人。截至1月中旬,N型G12單晶硅片(210*210mm/150μm)成交均價漲至1.55元/片,漲幅達(dá)9.15%。

這至少給弘元綠能,帶來一絲希望。

弘元主營的硅片、硅料環(huán)節(jié),目前是產(chǎn)業(yè)鏈虧損最為嚴(yán)重的環(huán)節(jié)。如果能先減虧、并持續(xù)改善現(xiàn)金流,或有一線生機(jī)。

只是,簽了協(xié)議帶上“緊箍咒”,弘元綠能必須恪守行業(yè)自律。這意味著,低價搶占市場這一最有效的方式,只能放棄了。

我們作為行業(yè)觀察者,也只能尊重、祝福。

來源:阿爾法工場Green

原標(biāo)題:光伏西游記:弘元綠能從“大鬧天宮”到帶上“緊箍咒”