界面新聞記者 | 何柳穎

界面新聞編輯 | 王姝

結構性存款又火了?

近日,匯豐銀行上線了一款結構性存款產品,起售金額2萬美元,掛鉤三只標的——美股上市公司英偉達、亞馬遜公司和Alphabet的股價,最高年化收益率高達5%。

業內人士解釋, 最高5%左右的年化收益率需要達到一定的觸發條件。所謂觸發條件,即投資標的未來價格需要達到的目標。

新年“開門紅”活動期間,多家銀行新上線結構性存款產品。結構性存款也是銀行的“攬儲利器”之一,因為相較于普通定存,結構性存款的最高利率一般更高,但同時風險也相對更高。不過伴隨存款利率整體下行,近月的結構性存款利率的預期中間收益率與預期最高收益率均出現走低。

值得注意的是,由于部分產品設計不規范、存在資金空轉風險等因素,監管層面于2020年指導大中型銀行繼續壓降結構性存款規模。自此,該類型產品存款規模大幅下降。

從監管方向看,預計后續規模仍保持平穩。中國銀行研究院研究員梁斯向界面新聞記者表示,銀行會按照監管要求和自身情況,通過產品進一步創新,合理管控規模等方式,形成差異化競爭模式。

多家銀行發售結構性存款

結構性存款是指商業銀行吸收的嵌入金融衍生產品的存款,通過與利率、匯率、指數等的波動掛鉤或者與某實體的信用情況掛鉤,使存款人在承擔一定風險基礎上獲得相應的收益。

1月21日,中國銀行一款結構性存款產品起售,該產品年利率為0.20%或3.50%,掛鉤指標為澳元/美元即期匯率,在觀察期內,澳元/美元曾經高于或者等于期初價格+0.0152,則可獲得3.5%年化收益率,否則獲得保底0.20%年化收益率,為低風險產品。

該行近日發售多款結構性存款產品,其中兩款產品已顯示額度緊張,起存金額分別為1萬元和5000元。

值得注意的是,多款掛鉤黃金的結構性存款產品上線。比如興業銀行推出了多款黃金看漲產品。以“3期美元A款掛鉤【黃金看漲】”為例,該款產品期限為91天,2000美元起購,風險等級為R1,掛鉤標的為倫敦金兌美元。

收益情況分兩種,若期末觀察日的掛鉤標的價格大于等于期初觀察日掛鉤標的價格*91%,則產品年化利率=固定利率+超額利率=3.63%。若期末觀察日的掛鉤標的價格小于期初觀察日掛鉤標的價格*91%,則產品年化利率=固定利率=0.25%。

融360數字科技研究院高級分析師艾亞文表示,隨著黃金價格持續上漲,多家機構積極響應,調整并增加了對黃金資產的布局,加速發行掛鉤黃金的理財產品,在投資組合中增加黃金資產的配置比例,比如增加發行掛鉤黃金標的的結構性存款。

目前結構性存款產品類型多為封閉式保本浮動收益型,存續期內一般不能提前終止或贖回。投資者需要注意的是,結構性存款不同于一般性存款,具有投資風險。

中國銀行某款產品說明強調,受各種市場因素、宏觀政策因素等的影響,掛鉤指標價格變化將可能影響客戶無法獲得高于保底收益率的產品收益。同時,除非有特殊約定,該結構性存款產品不提供到期日之前的贖回機制,客戶在產品存續期內沒有單方提前終止權,客戶面臨產品存續期內不能提前贖回的流動性風險。

利率整體下行

作為“攬儲利器”之一,結構性存款的最高利率一般高于普通定存產品。

目前興業銀行推出的結構性存款產品固定利率在1%左右,最高利率普遍高于2%,基本為1萬元起購,投資期限為9天、30天、91天、181天不等。

作為對比,該行七天通知存款年利率為1%;人民幣3個月,6個月定期存款年利率分別為1.3%,1.5%;大額存單3個月、6個月年利率分別為1.35%、1.55%,均低于結構性存款產品的最高利率水平。

值得注意的是,伴隨著存款利率整體下行,結構性存款利率水平也較此前出現大幅下降。

融360數字科技研究院發布的最新數據顯示,2024年10月,人民幣結構性存款平均期限為92天,較上個月增長1天,較去年同期縮短38天,近一年期限呈縮短趨勢;平均預期中間收益率為1.99%,環比下降 11BP;平均預期最高收益率為2.37%,環比下降5BP。

值得一提的是,多家銀行在推出個人產品的同時,也大力發售單位產品。如中國銀行近日密集發售了一批公司客戶結構性存款產品。

梁斯分析稱,在存款利率持續走低的背景下,結構性存款對追求穩健收益的個人投資者仍有吸引力。企業投資者出于對資金安全性、流動性和收益性的綜合考慮,可能也會繼續青睞結構性存款。

結構性存款規模繼續下降

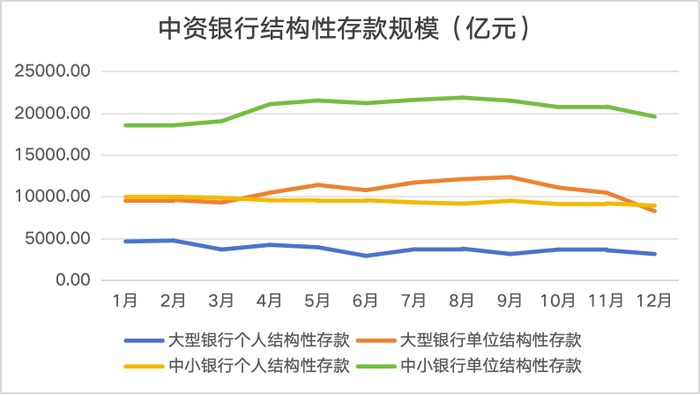

整體而言,2024年結構性存款規模進一步下降。

央行統計數據顯示,截至2024年12月,中資大型銀行個人結構性存款下降至3181.37億元,較1月值下降32%;單位結構性存款為8312.32億元,較1月值下降13%;中小銀行個人結構性存款為8969.77億元,較1月值下降11%,但單位結構性存款出現小幅回升,12月值為19620.55億元,較1月值增長6%。

全年來看,結構性存款整體呈平穩下降趨勢,中間二、三季度出現小幅波動上升。有業內人士向界面新聞記者分析稱,去年中途出現的小幅回升,主要是存款掛牌利率不斷下行,使得結構性存款吸引力上升。

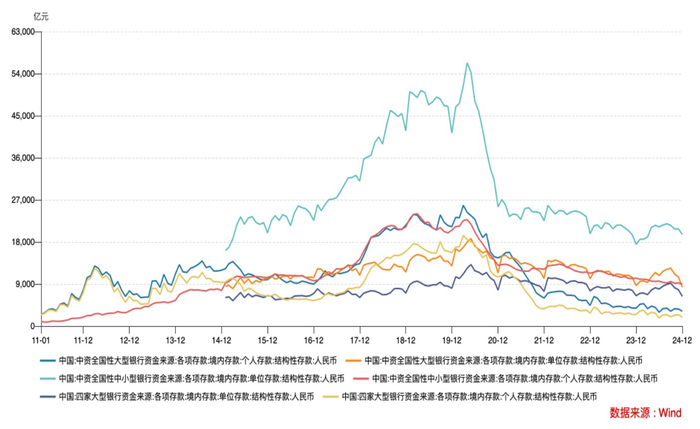

拉長時間線來看,商業銀行的結構性規模峰值出現在2020年中,其后規模迅速縮小。

這與監管方向直接相關。2020年6月,有消息稱,原銀保監會窗口指導大中型銀行繼續壓降結構性存款規模,在2020年9月30日前壓降至年初規模。

原銀保監會有關部門負責人曾介紹,20世紀90年代末,在我國存款利率大幅走低、銀行吸儲壓力不斷加大的背景下,外資銀行于2002年發行了首款結構性存款產品。此后,中資銀行也相繼推出此類產品。2018年以來,受銀行存款競爭壓力不斷加大、“資管新規”禁止發行保本理財產品等因素影響,我國結構性存款快速增長,同時出現了產品運作管理不規范、誤導銷售、違規展業等問題。

2019年初,結構性存款收益與票據貼現利率出現倒掛,部分企業以票據貼現資金購買高收益率結構性存款,使結構性存款成為套利工具,進一步助推了結構性存款的快速增長,相關問題和風險受到各方面高度關注。

后續而言,梁斯認為監管部門會繼續加強對結構性存款業務的監管,規范產品設計、銷售等環節,防范風險,保護投資者合法權益。同時促使銀行在結構性存款的核算、管理等方面更加規范,推動市場健康穩定發展。

展望未來,“攬儲壓力”更大的中小銀行預計仍是結構性存款的發行主力。“產品方面,預計會進一步創新,根據產品表現的不同區間,投資者可獲得不同水平收益。同時為滿足投資者對資金流動性的需求,期限將更加靈活。”梁斯補充稱。