記者|趙陽戈

國資借殼國資,中基健康(000972.SZ)正在籌劃一筆重大資產重組。“這是‘并購六條’發布以來的第一例借殼上市”,中基健康工作人員告訴界面新聞。

標的屬化工板塊,和原本主營番茄制品的中基健康處于兩個領域。“預計以后會是雙主業格局”,前述工作人員稱。

未來如何平衡兩大主業,對中基健康將是考驗。

“并購六條”后的首例借殼上市

中基健康接實控人新疆生產建設兵團第六師國有資產監督管理委員會(簡稱“六師國資委”)的通知,擬發行股份購買新疆新業能源化工有限責任公司(簡稱“新業能化”)不少于75%的股權,同時擬進行配套融資。

天眼查顯示,新業能化由新疆新業國有資產經營(集團)有限責任公司持股65.001%,背后是新疆國資委和新疆財政廳。

此次交易擬購買的標的資產相關指標超過上市公司對應指標的100%,交易完成后上市公司控股股東和實際控制人將發生變動,交易構成重組上市。

“這是‘并購六條’發布以來的第一例借殼上市”,中基健康工作人員稱,所以交易所對公司的審核,要比普通重組嚴格,比較謹慎。

目前交易正處于籌劃階段,交易各方尚未簽署正式的交易協議,具體交易方案仍在商討論證中,尚存在不確定性。交易尚需提交公司董事會、股東大會審議,并經監管機構批準后方可正式實施,能否通過審批尚存在一定不確定性。

為何是收購不少于75%股權呢?

前述工作人員表示,標的資產第一大股東和第二大股東均為新疆國資委旗下,這是能夠保證到的比例,至于其他股份還需要談,能不能談下來具有不確定性,“上市公司希望能夠100%收購”。

中基健康預計在不超過10個交易日內披露本次交易方案,即最晚為2025年2月5日。

中基健康的重組給人以“倉促”感覺,公司股票曾在1月10日觸及漲停,1月13日T字漲停,1月14日起停牌,但停牌公告發布的時間是1月14日中午11點后。

“公告要經過各級審核,所以1月14日中午才出(公告)”,上述工作人員稱,針對13號的漲停,公司也在和中登公司對接查找原因。

后續如何平衡雙主業?

中基健康的公告中提及“本次交易尚處于籌劃階段,置入資產的具體范圍仍在論證中”,卻并未提及是否會“置出資產”。

“以后預計會是雙主業”,上述公司工作人員表示,這也算是對上市公司注入了新的資產。

中基健康目前主營是各類番茄制品生產銷售,其番茄制品年生產能力世界第二。

“我們深耕番茄領域30年了,公司上市到現在也25年”,中基健康方面表示,公司在番茄領域積累了大量的人才、技術,包括設備的投入,和農戶也簽了長期協議,積累了感情,不是說放下就放下的。后續實控人會有變化,選派董事也有變動,相應提名的高管也會有變化,經營決策還有待落地。

中基健康董事長劉洪,目前已申請辭去公司第十屆董事會董事、董事長及董事會戰略與ESG委員會主任委員職務,辭職后不再擔任公司任何行政職務。

中基健康第一大股東六師國資委推薦王長江為公司第十屆董事會董事候選人。同時,中基健康董事、總經理毛文波代為履行公司董事長、法定代表人職務。

“各種各樣業態的公司層出不窮,雙主業還是要看如何平衡”,某業內資深人士向界面新聞表示,視企業的實際情況而定,多元化是可以鼓勵的,但要防止另一個極端就是太多元,最好是先做好第一份主營,再拓展新的增長點,而在主營調整的時候,專業化是很重要的,所以盡量是熟悉的行業一點點轉。至于類似中基健康,該人士稱,這個屬于國資重組,非市場行為,屬于戰略層面的設計。

界面新聞注意到,中基健康業績時好時壞,2018年虧損4.24億元,2019年盈利497.58萬元,2020年虧損2.66億元,2021年虧損1.07億元,2022年盈利2608.51萬元,2023年盈利1.08億元,2024年前三季度虧損4354.43萬元。中基健康的注冊資金7.71億元,停牌前市值23億元。

“農產品都有大小年之分”,中基健康工作人員稱,2024年第三季度虧損是因為受海運的影響,公司也在進行國內市場開拓,在抖音快手等平臺請了一些頭部主播,如辛巴、羅永浩等來推廣,以開拓C端。

至于標的為何不自己IPO,某接近中基健康人士稱,一是因為IPO節奏放緩,二是出于節約時間,節約精力,節約成本的考慮。

標的資產超百億

這次的收購標的——新業能化,情況如何呢?

天眼查顯示,新業能化成立于2009年11月9日,注冊資本20億元,實繳20億元。公司屬化學原料和化學制品制造業,參保人數1220人。

根據網上新業能化2024年11月的招聘信息介紹,公司資產總額105億元,已形成20萬噸1,4-丁二醇(BDO)、10萬噸高清潔汽油、20萬噸液化天然氣、50萬噸甲醇、10萬噸聚甲醛年生產能力,員工1700余人。公司形成了“現代煤化工+清潔能源+特種燃料+精細化工+二氧化碳減排”的循環經濟“鏈長”企業。

根據新疆國資委2024年11月消息,新業能化近期的重點還是BDO項目,其20萬噸/年BDO(1,4-丁二醇)二期項目一次性開車成功,產出濃度達到99.75%的優等BDO產品,且成功首銷發運。

據悉,新業能化一期6萬噸/年BDO項目于2019年建成投產,二期14萬噸/年BDO項目,總投資18億元,涵蓋乙炔裝置、甲醛裝置、BDO裝置等38個裝置工程的土建、管道、電氣等多個專業領域,建設工期18個月。

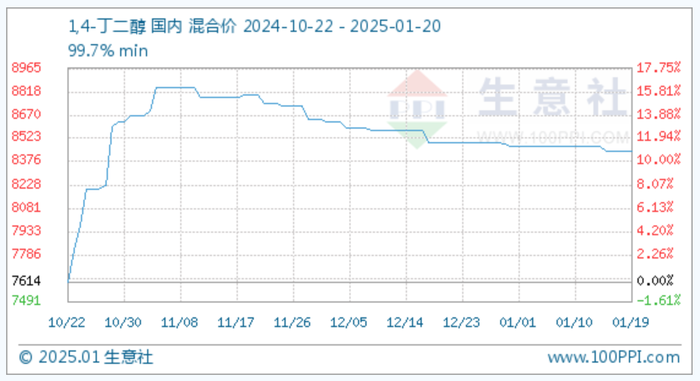

根據生意社數據,截至1月20日,新疆新業年產13萬噸(6+7)BDO裝置負荷8成。1月20日BDO基準價為8442.86元/噸,與本月初(8471.43元/噸)相比,下降了0.34%。

“上BDO項目的企業現在有很多了,這是因為幾年前價格還是3萬元/噸,市場看好就都開始投,但從批復到裝置再到投產,是有一個滯后性的”,有化工人士分析。

生意社BDO分析師對界面新聞表示,BDO(1,4-丁二醇)可用于生產氨綸、化妝品、可降解材料、鋰電池溶劑等多種產品,是世界上需求增長最快的化工產品之一。在“雙碳”“禁限塑”大背景下,可降解材料、新能源電池等領域需求強勁,BDO成為投資熱點。

不過,生意社分析師也表示,BDO產能基數擴大決定了行業整體供過于求,2024年BDO現有裝置產能為482.1萬噸/年,利用率持續處于低位,預計2027年BDO產能達到900萬噸每年。經核算,2024年BDO全年成本價均價為9104.27元/噸,企業還需在穩健生產與充滿風險的市場變化之間尋找平衡,探索出適合自身發展的多元化策略。