文 | 孟俊華 郭梓頔 王進

新型儲能是指除抽水蓄能以外的各種儲能方式。與風光等新能源形成高度互補、以風光為主體的新型電力系統構建催生了新型儲能的發展。

近年來,新型儲能各項技術不斷創新并廣泛應用,大大降低了儲能制造成本。另一方面,新能源發電側的強制配儲政策得以在全國范圍快速推廣,儲能應用端市場空間急劇擴張,由此, 新型儲能產業迎來了大爆發。

帶著相應的技術、制造、市場或資源等優勢,各路資本紛紛涌入儲能行業。過去三年來,全國范圍內注冊的儲能相關企業呈現井噴之勢,以至于新型儲能產業剛起步就似乎開始了產能過剩。

非常糾結的問題是,當前,新型儲能產業是否面臨著產能過剩,甚至嚴重過剩?如果嚴重過剩了,合理的產能規模是多少?又到底過剩了多少?進一步地,嚴重過剩情況未來能否有所緩解?

新型儲能為何爆發?

風光等新能源的廣泛開發利用,催生了新型儲能的發展。雖然儲能技術進步降低了制造成本,使得新型儲能更具有經濟性,但是,開啟本輪新型儲能大爆發的,不是技術進步,也不是自然增長的市場,而是備受爭議的全國性的強制配儲政策。

(一)新型儲能發展迅猛

近年來,隨著風光等新能源電力規模和比例的上升,新型儲能產業迎來了前所未有的發展機遇。

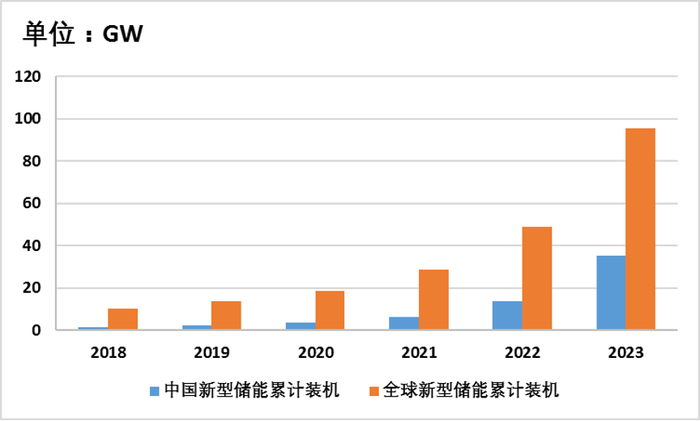

根據中關村儲能技術聯盟(CNESA)相關統計,2018年以來,中國和全球新型儲能裝機規模都在不斷增加。2021年開始,增加幅度更為明顯,2023年中國新型儲能累計裝機高達35 GW,全球新型儲能累計裝機高達95 GW,具體如圖1-1所示。

(二)技術進步各具特色

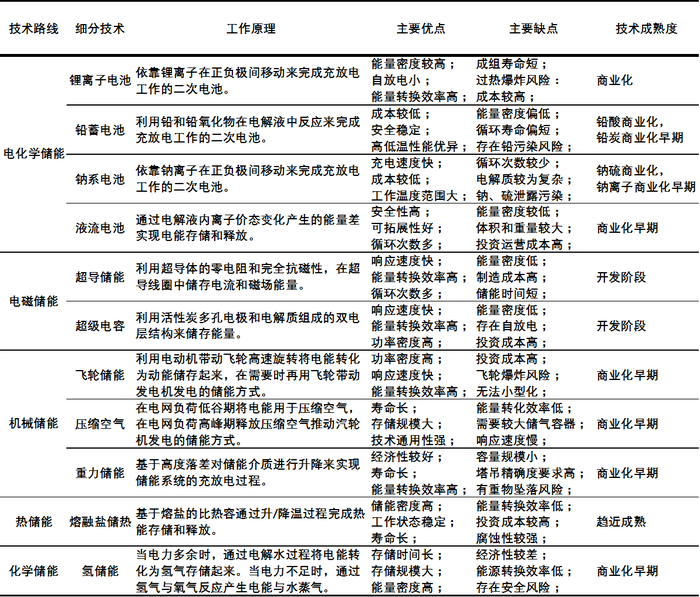

近年來,新型儲能各項技術進步加快,在時長、響應、密度、成本、效率、安全等方面各有優勢,各具特色。具體情況如表1-1所示。

雖然上述多項能技術路線并存,且各項儲能技術的工作原理、優缺點、技術成熟度及適應場景等不盡相同,但是,以鋰離子電池為代表的電化學儲能拔得頭籌,是目前新型儲能中占項最高的儲能技術。

數據顯示(見《儲能大戰①:全球實現中和,風光儲需多少?》),2023年全球鋰離子電池儲能在新型儲能中的占比達到了92.7%,在中國該比例則達到了95.53%。

(三)強制配儲快速推廣

出發點主要是為了解決風光發電的消納,并提升電力系統的靈活性和穩定性等問題,但強制配儲政策,究竟是來自于電網企業的主動要求,還是各地能源主管部門的主動作為,至今不得而知。

事實上,強制配儲政策開啟了本輪儲能大爆發。

2017年,青海省發改委率先印發了《2017年度風電開發建設方案》,要求列入年度規劃開發的風電項目按照規模的10%配套建設儲電裝置。以此為標志,拉開了全國各地新能源配儲的序幕。

2021年7月,國家發展改革委、國家能源局發布了《關于鼓勵可再生能源發電企業自建或購買調峰能力增加并網規模的通知》,鼓勵發電企業通過自建或購買調峰儲能能力的方式,增加可再生能源發電裝機并網規模。以此為指導,各個省市陸續出臺了系列儲能配置政策。

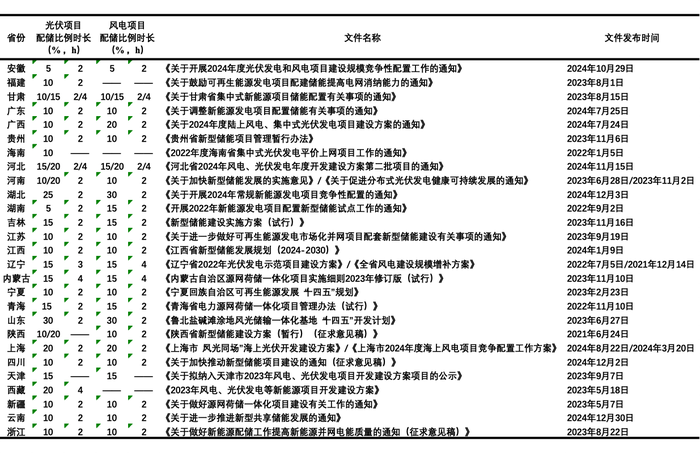

國家級通知的出發點是促進可再生能源消納,主基調是“鼓勵”和“自愿”,但各地在執行過程中,將配建儲能作為新能源建設的前置條件,“鼓勵引導”逐漸變成“強制配置”。各省市對儲能的配置比例和時長進行了不同程度的規定,總體上看,配置比例主要在10%-20%之間,配置時長則以2h居多,具體如表1-2所示。

儲能配置比例和時長,是由政策強制規定,還是由企業自主決定,或是由電力市場調節,這是業界爭議的焦點。

各地強制配儲政策實施以來,新能源發電側的配置儲能,并不能為投資企業帶來盈利。這不僅加重了企業成本負擔,而且催生出過熱的儲能市場,使得大批儲能電站建而用少、一些甚至成為擺設。一些企業為了降低成本而罔顧質量和安全問題。

因此,強制性配儲政策亟需反思和重新評估。

產業剛起步就過剩?

近三年來,在技術,特別是在政策的驅動下,新型儲能迎來了大爆發。然而該產業才起步不久,似乎就面臨著嚴重的產能過剩。

由于電化學儲能在新型儲能中遙遙領先,電化學儲能供求在很大程度上就反映了新型儲能供求。為此,我們主要分析電化學儲能市場情況。

(一)儲能產品價格下滑

產能過剩意味著產能大批閑置及產品大量積壓。

為了消化掉積壓產品,企業會紛紛采取降價策略,進而不斷壓低整個產業鏈價格。新型儲能產業鏈就是如此,儲能電芯、儲能系統、儲能EPC等無一幸免。

儲能電芯主要由正極、負極、隔膜和電解液等材料構成。

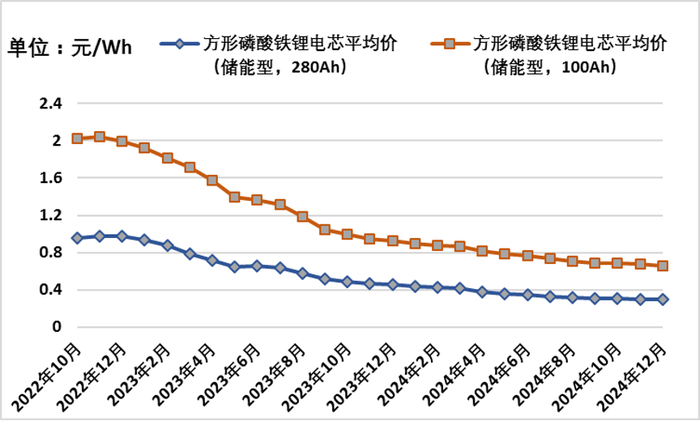

作為儲能系統最重要的組成部分,儲能電芯的價格處于不斷下跌的趨勢。根據上海有色網(SMM)的數據,100Ah方形磷酸鐵鋰儲能電芯的平均價格從2022年10月的1.06元/Wh,一路下跌至2024年12月的0.36元/Wh;280Ah方形磷酸鐵鋰儲能電芯的平均價格則由2022年10月的0.96元/Wh,下降至2024年12月的0.3元/Wh,具體如圖2-1所示。

儲能系統主要包括電池(電芯)、電池管理系統(BMS)、能量管理系統(EMS)以及儲能逆變器(PCS)等幾個部分。

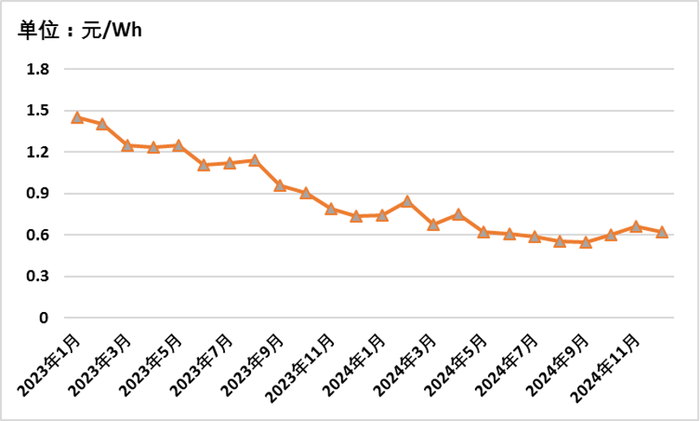

作為整體的儲能系統,其價格也處于不斷下降的趨勢。根據SMM的數據,2小時磷酸鐵鋰儲能系統的中標均價在2023年1月為1.448元/Wh,但到了2024年12月僅為0.62元/Wh,甚至在2024年9月達到了最低,僅為0.548元/Wh,具體如圖2-2所示。

儲能EPC是儲能項目的工程設計-采購-施工一體化的承發包模式,負責設計、采購、施工等環節的無縫銜接,確保項目的高質量實施和順利推進。

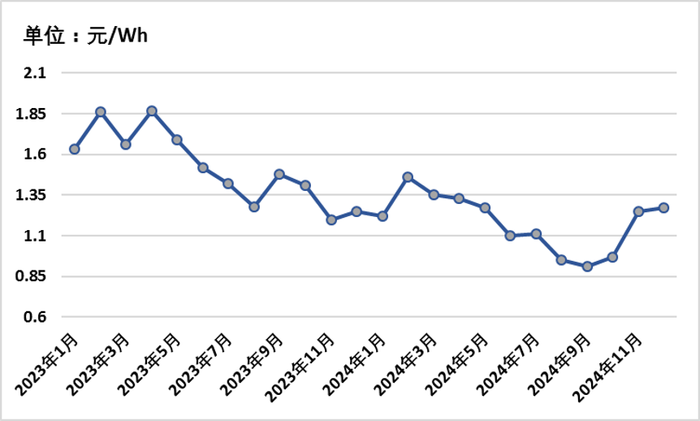

作為一種高效的、應用廣泛的儲能項目工程承包模式,儲能EPC的中標均價呈現出波動性下行趨勢。根據SMM的數據,2小時磷酸鐵鋰儲能EPC的中標均價在2024年9月觸底之后略有反彈,但其整體下行之勢非常顯著, 具體可見圖2-3。

(二)制造企業虧損經營

產能過剩引發產業鏈價格下滑,假設生產成本保持不變,企業的利潤空間就會不斷被壓縮,甚至轉為虧損。

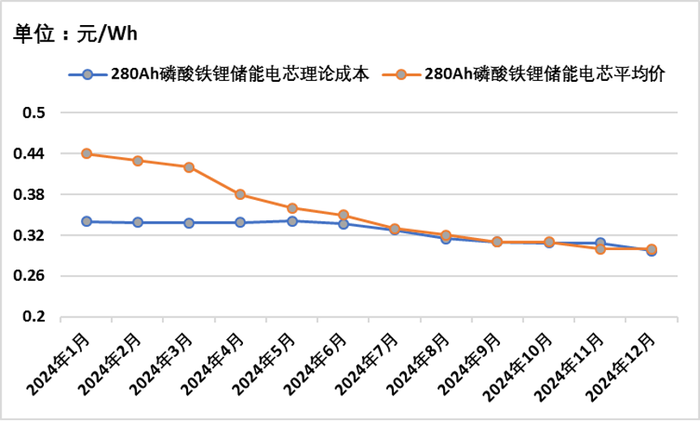

根據SMM的數據,280Ah磷酸鐵鋰儲能電芯的平均價格從年初的0.44元/Wh降到了近期的0.3元/Wh,但其理論成本卻始終在0.29-0.35元/Wh之間徘徊。可見,儲能電池制造企業的平均利潤一直在收縮,甚至在11月份出現了行業負值。考慮到龍頭企業的競爭優勢,可以判斷,一半以上的儲能電池制造企業處于經營虧損狀態。

(三)產能利用率大幅走低

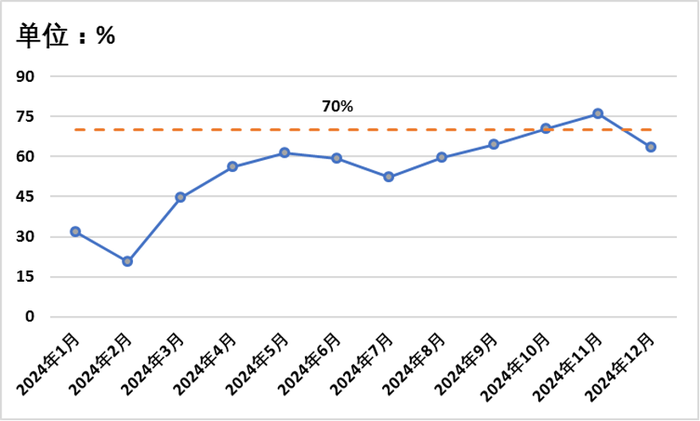

開工率,即產能利用率或設備利用率,一般用實際產出與生產能力(潛在產出)之間的比率來表示。較低的開工率表明企業的產能沒有得到充分利用。如果該指標長期低于75%,則表明設備利用不足;如果該指標低于70%,則會造成很大程度的資源浪費,并容易引發企業之間的惡性價格競爭。

根據SMM收集的部分儲能電池制造企業的數據,2024年,這些企業匯總的月度開工率幾乎一直低于70%,特別是2月份僅為20%左右,即使在11月份達到了最高,也僅為75.9%。如果這些企業所填報的數據是真實的,其產能利用率仍處于較低水平,資產設備存在著較大程度的閑置和浪費。

未來需求可否估測?

當前,新型儲能產業面臨著嚴重的產能過剩,未來全球儲能需求是否會暴增,并在短期內會消化掉這些過剩的產能?

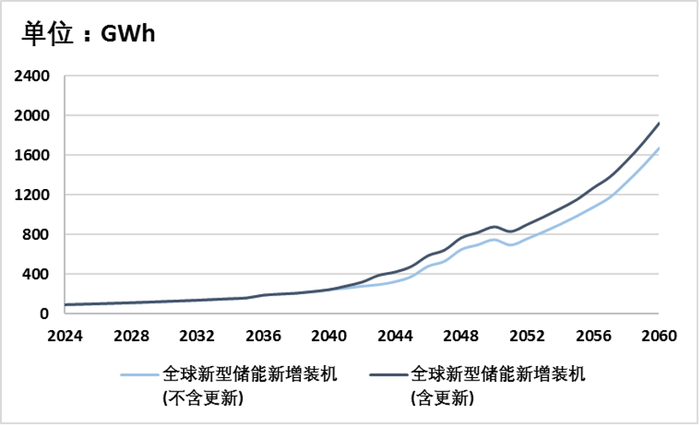

(一)全球需要多少新型儲能?

在《儲能大戰①:全球實現中和,風光儲需多少?》中,我們依據全球碳中和的時間點,對全球新型儲能新增裝機容量進行了估測。假設儲能系統的設備規模為0.5C(2小時系統),全球新型儲能裝機需求估測結果,見圖3-1所示。

根據上圖,全球的新型儲能裝機需求,預計將從2024年的97 GWh逐步增加到2040年的248 GWh。后續考慮設備定期更新,增加的幅度會增大,直到2060年的1922 GWh。

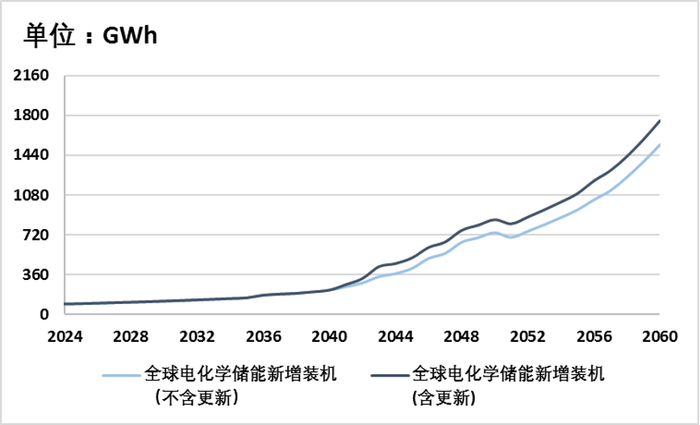

(二)全球需要多少電化學儲能?

同樣,在《儲能大戰①:全球實現中和,風光儲需多少?》中,我們對全球電化學儲能新增裝機容量進行了估測。假設儲能系統的設備規模為0.5C(2小時系統),全球電化學儲能裝機需求預測,見圖3-2所示。

根據上圖,全球的電化學儲能裝機需求會從2024年的92 GWh逐步增加到2040年的218 GWh。同樣,后續考慮設備定期更新,增加的幅度會變大,直到2060年的1756 GWh。

以上的估測都假設新增需求勻速增長,不考慮突然的“白天鵝”或“黑天鵝”。事實上,勻速是不現實的,戰爭、災害、政策等突變因素都可能導致短期性的翻倍增長或急劇下滑。

產能過剩有多嚴重?

新型儲能產業鏈的產能究竟有多少?結合對全球儲能需求的估測,可大體推測產業鏈過剩的產能。

(一)當前的產能是多少?

電化學儲能產業鏈的中游連接上游和下游,不僅使用上游提供的材料和設備,還將其與電池管理系統(BMS)、能量管理系統(EMS)、以及儲能變流器(PCS)等進行集成和安裝,以便應用到下游的發電側、電網側和用戶側等不同的需求場景中。

考慮到產業鏈中游的重要作用,我們用該環節的儲能電池(電芯)產能和儲能系統集成產能來反映電化學儲能的產能規模。

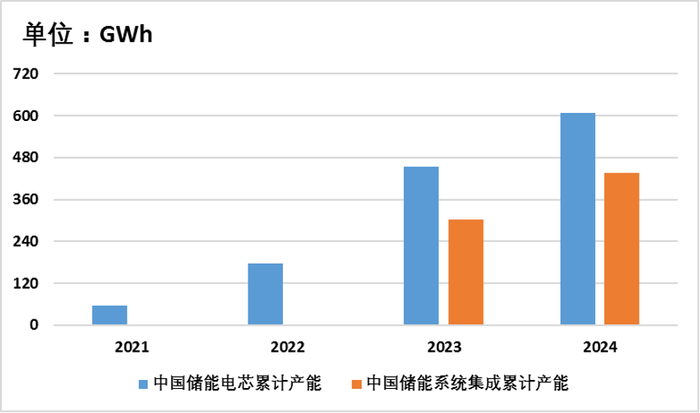

根據SMM收集的數據,2021年以來中國儲能電芯和儲能系統集成的產能都在不斷增加。特別是儲能電芯,2022年以來,產能加速增加,2024年累計達到607 GWh。儲能系統集成的產能則在2024年累計達到了436 GWh。具體如圖4-1所示。

(二)產能的過剩有多大?

儲能電池(電芯)是儲能系統最核心部件,也是整個系統中造價最高的部分,成本占比達50%以上。因此,我們用儲能電芯為代表,來估算電化學儲能的產能過剩量。

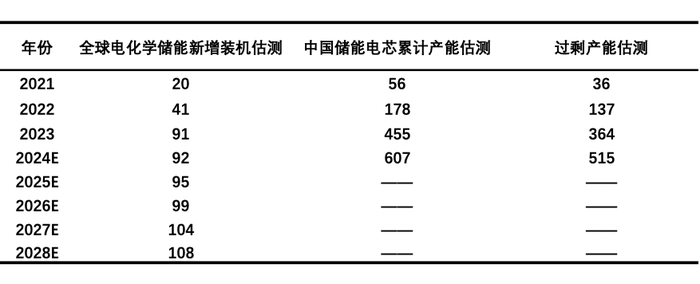

基于上文對全球電化學儲能新增裝機需求的估測,以及SMM收集的中國儲能電芯產能數據,我們對電化學儲能的產能過剩情況進行了估測,具體如表4-1所示。

根據表4-1, 2021年以來,電化學儲能已經處于產能過剩狀態。2024年,中國儲能電芯的累計產能約為607 GWh,而對應的,按勻速增長的假設,全球電化學儲能新增裝機規模預估約92 GWh。

考慮大有可能出現的來自三個方面的數據突變:

一是2024年中國新型儲能新增裝機繼續翻番增長,且比較長時的儲能比例增加,達到44 GW/88-120 GWh,這在風光項目持續增長及各地儲能強配政策不斷加碼的背景下是可能的。CNESA剛公布其收集的,2024年中國新增新型儲能投運裝機規模達43.7 GW /109.8 GWh其中12月新增裝機最大,達13 GW/33.6 GWh,與我們估測的數據比較一致。當然,正式數據需等官方權威統計公布。

二是大部分企業正在或已經淘汰部分落后產能,特別是2021年及之前形成的舊產能。技術和裝備的進步,推動2021年及之前的產能提早退出市場;

三是部分新增產能可能還在規劃、征地、建設或試車中,由于產業鏈價格下滑,2024年預期新增的產能或有20%最終無法實現。

根據以上的假設和推測,2024年底,中國實際有效產能應該在500-525 GWh之間,而2024年全球實現的有效需求應該在160-200 GWh之間。我們忽略不計中國之外其他國家的所有產能,中國電化學儲能電池總體產能實際利用率應該在30-40%之間,過剩產能應該不低于60%,而電化學儲能系統集成的過剩產能應該不低于50%。

過剩短期內將趨緩?

新型儲能產能嚴重過剩的狀況,短期內是否有可能緩解?在現有產能無法大規模退出的背景下,要看全球需求是否可能暴增?

中國、歐洲及美國作為全球儲能新增裝機需求最大的三大區域,近三年來,每年占全球新增規模合計超過85%,看看美國、歐洲及中國是否會有反常。

隨著特朗普登臺,其氣候及能源政策將發生反向變化,這對美國及全球的風光增長及儲能需求將產生一定的負面影響。

在《石油大戰⑩:卷土重來?》中,我們對特朗普執政后一系列政策及其全球影響作出一些判斷和預測。對儲能行業會有哪些影響?

(一)美國儲能需求大幅下滑

特朗普將強化美國在傳統能源領域的競爭力,風光發電的政策、支持和法案將大面積取消或廢除,甚至陸上風電新建項目都將叫停,顯然,新型儲能的優勢將大幅降低,新增需求將大幅下滑,甚至負增長。

可以預見,特朗普的氣候和能源政策將會有二個方面的效應。

一是推動化石能源回歸。特朗普的能源計劃,不僅包括增加美國沿海和聯邦土地上的石油鉆探,也包括為煤油氣生產商提供相應的減稅措施,還包括批準新的液化天然氣項目的出口許可。上述一攬子支持計劃,會大幅增加美國的煤油氣投資和供應,并進一步降低其煤油氣價,擴大其煤油氣需求。

二是可再生能源發展受阻。國際上,特朗普已經宣布退出《巴黎氣候協定》;在國內,將廢除《通貨膨脹削減法案》等清潔能源相關的法案,大規模取消與風光儲等投資相關的聯邦層級的支持和補貼。對風光儲項目建設所需的設備進口征收高額新關稅,這將推高投資建設成本。

特朗普截然不同的政策主張,會放緩風光等新能源對化石能源的替代步伐,風光投資新增需求將大幅減緩。新型儲能與風光等新能源相伴相生。如果風光等新能源的發展受阻,新型儲能新增投資也勢必下滑。因此,短期內,至少在特朗普執政的四年間,美國的新型儲能需求增速會放緩,甚至變為負值。

(二)歐洲儲能需求或將放緩

歐洲作為氣候治理的急先鋒,不僅督促內部成員國大力發展風光儲等新能源,還通過碳關稅(Carbon Border Adjustment Mechanism,CBAM)鼓勵非歐盟國家減少碳排放,以促進歐洲及全球碳中和目標的實現。

隨著特朗普上臺,歐洲能源和氣候也將發生重要變化。

一是美俄低價油氣大量涌入。

在碳中和目標引領下,歐洲的風光等新能源展現出強勁的增長勢頭,并成為推動其能源結構變革的核心驅動力。俄烏沖突引發的能源危機及由此產生的能源獨立需求,加速了歐洲能源轉型進程。

2022年,俄烏沖突爆發導致歐洲能源短缺和電價飛漲,加上政府的補貼和支持,歐洲的分布式光伏需求激增。為保證電力供應穩定,配套的儲能裝機需求也大幅增長。

2023年以來,隨著天然氣進口增加,歐洲能源危機逐步解除,電價逐漸回歸到合理區間。雖然民眾對安裝家用光儲系統的熱情也有所下降,但歐洲對能源獨立的需求依舊迫切,因此,這二年來歐洲的風光儲仍然保持增長態勢。

在《石油大戰⑩:卷土重來?》中,我們判斷,特朗普會力促俄烏停戰,并大幅增加美俄對歐洲的石油天然氣供應。隨著低價油氣源源不斷涌入歐洲,各國風光儲系統的經濟性會進一步降低,有望成為未來增長點的大型風光儲項目也會變得無利可圖。最終,風光儲等新能源的發展勢頭應將緩慢下來。

另外,特朗普能源與氣候政策,也獲得歐洲主流國家(如德國和法國等)右翼黨派的積極響應和支持。

二是碳關稅執行期或將后延。

為了預防“碳泄漏”,歐盟對進口到該地區的高碳產品征收碳排放量稅,以消除進口產品和歐盟內部產品的碳排放定價差異。

雖然天然氣屬于清潔能源,但其與石油一樣,都屬于高碳產品,于是出口到歐盟的所有高碳產品,都要被征收高額碳關稅,正式啟動時間為2026年月1日。

顯然,特朗普執政的美國對此會十分不滿,并會極力抵制,碳關稅或將演變為歐美經貿矛盾的爆發點。在氣候治理上相反的理念和政策導向,歐盟碳關稅執行日期或將不得不延遲,推遲三年或更長,至共和黨派總統任期結束。

除了美國的抵制,相關出口企業也會因為高額的申請成本而對歐盟碳關稅有所抵觸。申請關稅減免的企業,不僅需要委托歐盟認可的第三方機構撰寫相關碳報告,更重要的是需要依照報告要求,投入必要設備,改造工藝流程,重建供應鏈體系等。顯然,并不是每個出口企業都愿意承擔這些成本。

如果歐盟碳關稅正式執行時間延后,對全球風光儲等新能源的發展也形成沖擊。

(三)中國儲能需求成最大變數

中國已經設定碳中和時間點,不太會受美國政治和政策的影響。

全國各地對低碳零碳的追求,以及對風光儲的投資沖動,未來3-5年內,中國風光儲的增長預計將遠高于我們在《儲能大戰①:全球實現中和,風光儲需多少?》模擬的勻速曲線。

隨著電力體制改革及電力市場化進一步推進,中國新型儲能的新增需求或將成為全球增量上的最大變數。

綜上,我們認為,特朗普當政期間,美國氣候和能源政策會對美歐的風光等新能源發展產生負面影響,進而放緩全球新型儲能需求增長態勢。

中國或將成為刺激全球新型儲能需求的“白天鵝”。未來,產能過剩是進一步惡化還是有望趨緩,中國是最大變數。

近三年來,在技術,特別是在政策的驅動下,新型儲能賽道迎來了大爆發,以至于剛起步就出現了產能過剩。

在對全球新型儲能需求增長進行理性估測的基礎上,我們發現2024年產能過剩已達60%之多。隨著過剩產能的逐步累積以及近期新產能的逐步釋放,短期內,新型儲能產業嚴重供大于求的窘境可能更窘。

特朗普當選,更是全球新型儲能的“黑天鵝”,美歐等發達國家的新型儲能需求會受到不小的負面沖擊。

產能嚴重過剩必然導致產業鏈低價惡性競爭,低價惡性競爭必然導致終端儲能電站安全隱患增加,我們將在《儲能大戰③:安全隱患頻發,如何控制風險》中對此進行討論。

新型儲能產能嚴重過剩,產業鏈制造企業主要在中國,過剩的產能也主要窩在中國。

短期內是否能大幅緩解?中期內能否有有效方案?長期內可否建長效機制?中國如何扮演好“白天鵝”?我們將在《儲能大戰④:新型儲能兩難,如何能上青天?》中進行探討。

(本文經作者授權發布,僅代表作者觀點。作者單位為國合洲際能源咨詢院。該機構專注于石油、天然氣、煤炭、電力、可再生能源及氣候變化等相關領域的深度研究、評估和咨詢。實習生陳思睿為課題研究和本文提供了數據和測算支持)