文 | 新能源觀 又見編輯部

銷量與業績的多重壓力下,“高傲”的廣州汽車集團股份有限公司(以下簡稱“廣汽”)終于走出“出賣靈魂”的第一步。

近日,廣汽發布公告官宣,公司第六屆董事會第78次會議審議通過了《關于GH項目的議案》,同意公司投資設立GH項目公司(暫定名,以登記注冊為準),注冊資本為15億元。

根據公告,新公司將與華為深度融合各自優勢,在多個領域展開全面合作,打造全新的汽車品牌,并推出一系列智能化新車型產品。

但這塊“試驗田”并不是廣汽與華為的第一次合作。早在2017年,雙方就在車聯網、智能駕駛及新能源領域進行了戰略合作。最近一次比較深入的合作在2021年,但在車企“靈魂論”的影響下,雙方的“純電大型SUV”項目最終無疾而終。

廣汽自然明白“事不過三”,目前已經和華為“聯合辦公”了。只不過,淪為“追趕者”的廣汽,能否憑借華為的強大勢能實現逆襲,重煥生機呢?

1. 分分合合,廣汽終于“出賣靈魂”

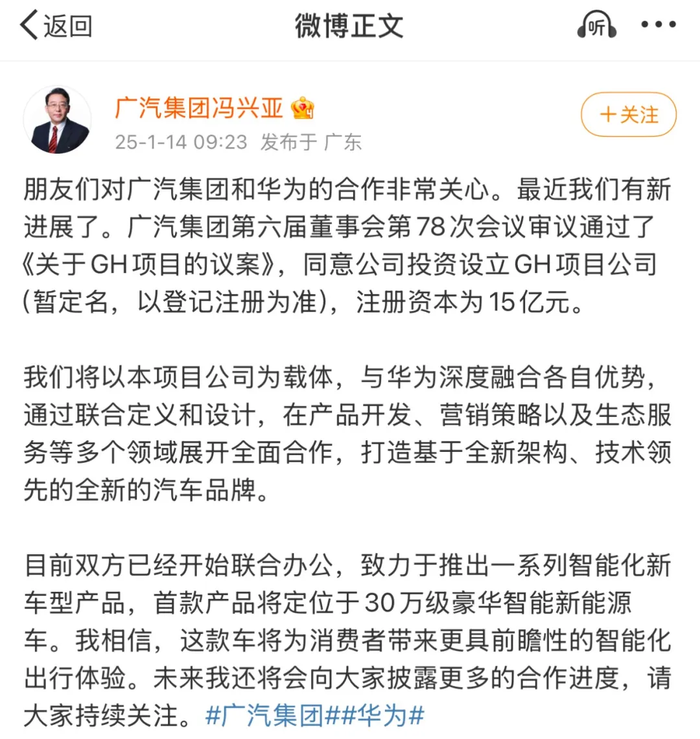

2025年1月14日,廣汽集團總經理馮興亞表示,廣汽與華為車BU的合作已經邁入了新的階段,雙方團隊已經開始聯手合作,目標是推出一系列智能新車型。

圖/馮興亞發文 來源/互聯網 新能源觀截圖

馮興亞還透露,雙方首個合作項目將瞄準30萬元級別的豪華智能新能源車市場。

歷經八年合作的分合起伏,廣汽與華為在2025年迎來了新的合作里程碑。

新能源汽車產業業內人士王凱(化名)指出,此次合作被華為視為“全新模式”,也是其內部的重點項目。該模式有別于華為以往與車企合作的三種模式,既非外界猜測的“第五界”,也非傳統的“HI模式”,尤其在主導權和話語權的平衡上,實現了全新突破。

事實上,對于廣汽和華為此次會采用全新的形式合作,外界也并不意外。畢竟,上一次合作之所以生變,也多少與“主導權”的問題有關。

作為最早和華為展開合作的車企之一,早在2017年,廣汽就已經和華為就智能網聯電動汽車領域達成了合作。

在接下來的幾年里,我國新能源汽車的市場規模快速增長,不管是政策、技術還是市場競爭格局都呈現出了與之前截然不同的情況。尤其是造車新勢力的不斷發展,給傳統車企品牌帶來了不可忽視的壓迫感。

這一大趨勢下,“不造車”的華為,與車企達成了不同形式的合作,助力車企在新能源汽車的競爭中脫穎而出。

基于此,2021年,身為傳統車企的廣汽與華為的合作實現升級。廣汽內部以全票通過的結果,與華為達成了共同開發AH8車型的合作決策。

彼時,廣汽成為了北汽、長安之后,第三家采用“HI模式”,與華為合作的車企。

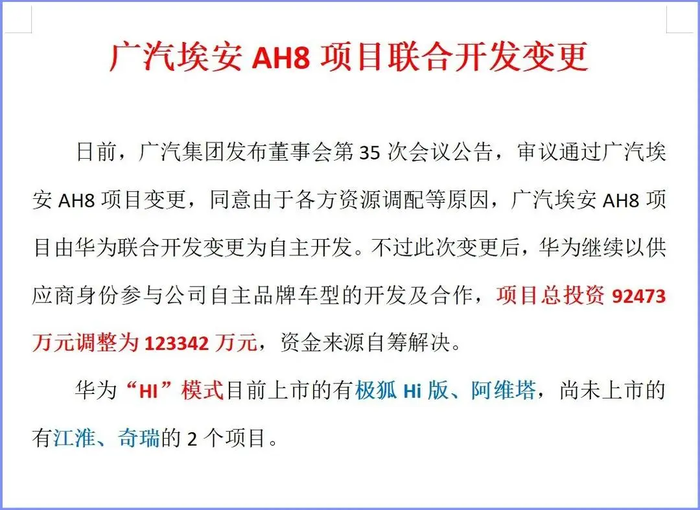

然而,兩年之后,消費者等到的不是AH8車型的量產、上市和發布,而是廣汽和華為的合作突然“生變”。

2023年3月,廣汽宣布,與華為達成的AH8項目,將從“聯合開發”變更為“自主開發”。自此,在AH8項目中,華為的身份由“合作伙伴”變成了“供應商”。

圖/廣汽集團AH8公告 來源/互聯網 新能源觀截圖

對于這一變化,廣汽內部的說法是,自主開發更靈活,速度上也有優勢,廣汽更多考慮在盈利方面的先進性,某些個性化的先進性可以暫時放棄。

但外界對此合作“生變”的說法卻各不相同,而提到最多的則是,當時的HI模式,華為不但沒有提供品牌和渠道的賦能,反而較為強勢。

更為重要的是,當時的華為賦能車企,并沒有給車企的銷量帶來明顯提升。不僅是同屬HI模式的阿維塔,就連問界也是銷量平平,多重因素下,廣汽作出了“放棄”華為的決定。

2. 認清現實,廣汽退無可退

如今,廣汽態度的大轉變,一方面與華為日漸壯大的影響力緊密相關。另一方面,廣汽近年來銷量和業績的下滑,或是其重新尋求與華為合作的最直接因素。

2024年全年,廣汽累計銷量為200.31萬輛,同比下降20.04%,僅完成去年銷量目標的72.69%。新能源汽車銷量45.47萬輛,同比下降17.26%。

具體到各個品牌,除廣汽傳祺實現了1.99%的微增長外,廣汽本田、廣汽豐田、廣汽埃安均出現了超過20%的跌幅。其中,廣汽本田跌幅達26.52%,銷量僅為47萬輛;廣汽豐田下跌2.32%,銷量為73.8萬輛。

銷量下滑的同時,營收也出現了同比大幅下跌。

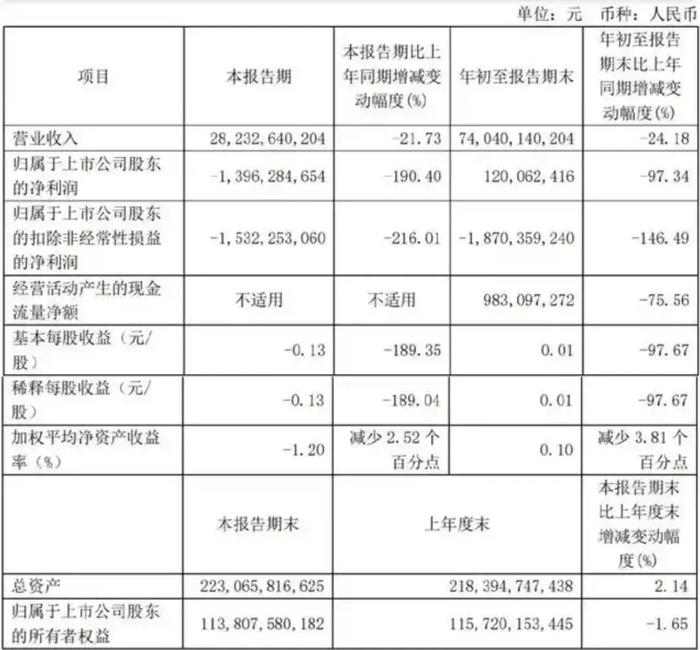

廣汽已經公布的2024年前三季度的業績報告顯示,報告期內,廣汽實現營業收入為740.4億元,同比下滑24.18%;歸母凈利潤為1.2億元,同比下滑97.34%;扣非后更是虧損18.7億元,同比降幅高達146.49%。

圖/2024年廣汽集團前三季度部分數據 來源/互聯網 新能源觀截圖

基于此,廣汽集團預計,2024年度公司凈利潤將同比減少73%到82%。

但廣汽銷量和業績的下滑,并非是從2024年才開始的。回顧其與華為分分合合的這八年,“跌跌浮浮”成為了廣汽汽車銷量的最大標簽之一。

2017年,廣汽年銷突破200萬輛,同比增長21.27%,其中廣汽本田、廣汽豐田和廣汽乘用車三大板塊均實現了兩位數以上的增長。

但此后到2021年,廣汽的年銷量再也沒有出現過同比兩位數以上的增長,甚至還在2019年和2020年出現了同比下滑。

一直到2022年,廣汽才終于實現了突破,年銷243.38萬輛的成績,同比增幅達13.5%。如果把這個成績帶入到與華為上一次合作“終止”的因素中,或也可以理解為,“廣汽自以為自己能行了”。

圖/2022年廣汽銷量 來源/互聯網 新能源觀截圖

可好景不長,接下來的時間里,中國新能源汽車的發展超過了所有車企的預期,尤其是2023年以后,不斷持續的價格戰,淘汰了不少的品牌。

廣汽,雖然沒有被淘汰,但銷量下滑已經直觀地呈現在報表中。作為對比,在2021年選擇了華為的賽力斯,成為了華為智選車業務合作最早、積累最深、產品型號最豐富的合作伙伴。

尤其是2024年,賽力斯累計銷售新能源汽車42.69萬輛,同比增長182.84%。與銷量一起上揚的還有賽力斯的股價。2020年4月至今,賽力斯股價累計漲幅達1872%,總市值從當初只有98.34億最高飆升至2257.15億元。

“2024年,賽力斯的市場表現和技術創新能力,無疑給廣汽集團帶來了巨大的壓力,促使廣汽在2024年重新考慮與華為的合作,以應對市場競爭的挑戰。”王凱分析表示,賽力斯全方位的一路飆升,或也成為廣汽在2024年“低頭”的誘因之一。

身為廣汽車主的悠悠(化名),對于廣汽再次與華為合作的看法則簡單粗暴,“曾經的廣汽自己是‘大腿’,如今已經被一眾新勢力品牌甩在身后,再不‘抱大腿’,只能被淘汰了。”

3. 再續良緣,廣汽能否一改頹勢?

曾經,廣汽沒有珍惜華為,如今,華為沒有放棄廣汽。也因此,這遲到了8年的牽手被外界看成是廣汽改命的關鍵一筆。

在汽車智能化浪潮洶涌澎湃的當下,廣汽已稍顯落后,不僅被新勢力車企遠遠甩開,就連長安、吉利等傳統車企也在智能化賽道上疾馳而去。廣汽急需奮起直追,扭轉局勢,而與華為的攜手,或許就是那把打開勝利之門的鑰匙。

但至少從目前的情況來看,對廣汽是利好的。

自1月14日廣汽方面進一步披露了與華為的合作進展后,廣汽A股當日的交易便活躍了很多。當日收盤8.82元/股,漲幅5.25%,市值升至912.1億元。有相關投資者表示,廣汽和華為的此次合作,充滿期待,也讓投資人們看到了廣汽重回升勢的曙光。

投資者的信心并非沒有道理。作為傳統整車廠,廣汽盡管在新能源汽車時代的優勢稍顯不足,但其在汽車制造領域依舊有著深厚的底蘊,車輛的品質、舒適性等方面也一直有良好的口碑。

這也正是悠悠選擇廣汽的原因。

如今,廣汽與華為合作,有了華為智能駕駛等技術的加持,廣汽在智能化配置上肯定會實現質的飛躍。但在汽車行業競爭激烈的當下,市場變幻莫測,消費者對新能源汽車的選擇,也不再只看準某個單一品牌,而是綜合了多重因素的選擇。

在這一大背景下,廣汽想要借助華為重回升勢,達成既定的目標,就必須在合作上更為深入。

正如廣汽在公告中提到,新公司將與華為的合作是深度融合各自優勢,并通過聯合定義和設計,在產品開發、營銷策略以及生態服務等多個領域展開全面合作,打造基于全新架構、技術領先的全新的汽車品牌。

王凱分析表示,與華為合作,對于廣汽來說,提升銷量是一方面,另一方面還在于對品牌形象的重塑,從而提升自主品牌的價值,達到此前“番禺行動”計劃設定的目標。

王凱提到的“番禺行動”計劃,是廣汽在2024廣州車展上推出的,其目標是在2027年使自主品牌銷量占集團總銷量的60%以上,挑戰達到200萬輛的銷售目標。

客觀來看,自主品牌挑戰200萬輛的銷售目標,對廣汽來說任重道遠。想要迅速扭轉“消失八年”的勢能,也絕非易事。但廣汽已經走對了方向。與華為的合作,不僅能為廣汽帶來技術上的支持,更可以為其品牌注入了新的活力。

未來,廣汽能否在智能化汽車市場中脫穎而出,實現翻盤,值得消費者拭目以待。