界面新聞記者 | 呂文琦

界面新聞編輯 | 王姝

近日,中糧資本披露旗下中英人壽2024年業績。據披露,2024年中英人壽保險實現營收268.22億元,同比增長46.39%,其中保險業務收入210.31億元,同比增長 30.06%;凈利潤7.07 億元,同比暴增2300%。

中英人壽凈利潤增長23倍,與該公司在投資市場的出色表現有關。而投資的成績,也讓中英人壽有了加碼增額終身壽的底氣。

2003年1月,中糧資本與英國英杰華集團合資的中英人壽在廣州成立。中英人壽是中國入世后首批中外合資保險公司之一,股東雙方各持股50%,并無控股股東。

利潤狂飆

中英人壽2024年凈利潤實現增長23倍和2023年的利潤大幅下滑有關。2023年,中英人壽營收實現31.58%的高增,但利潤縮水96.81%至0.29億元。

追溯過去的成績,中英人壽2022年凈利潤曾達到9.25億元,2021年為9.13億元,2024年的利潤水平仍低于之前水平。

2024年緣何利潤反彈?這與中英人壽在投資市場的斬獲關系密切。2024年中英人壽實現投資收益63.36億元,而2023年同期為27.87億元。

業內分析稱,投資收益大幅增長主要系該公司持有較高比例的長久期利率債券,在債券市場收益率持續下行的行情中漲幅較大,同時,去年三季度權益市場改善也讓中英人壽收獲滿滿。

根據2024年三季度償付能力報告,中英人壽以10.35%的綜合投資收益率和6.02%的投資收益率,冠絕壽險公司。

在行業投資端普遍承壓的2023年,中英人壽的投資收益率、綜合投資收益率分別為3.79%、6.42%,在壽險業名列前茅。

不過如此投資表現未能讓中英人壽的利潤水平回到2022年,其中一大原因是該公司大幅增提責任準備金。

受新單業務規模快速增長、續期業務保險責任累積影響及750日移動平均國債收益曲線持續下行等因素影響,中英人壽提取保險責任準備金數額大幅增長。2024年計提金額高達187.25億元,直接拖累凈利表現。

加碼增額終身壽

投資表現使得中英人壽在產品銷售上有了更充足的空間。

根據中誠信評級報告,2024年1-9月,中英人壽實現規模保費收入169.42億元,同比增長26.08%。其中,傳統壽險保費貢獻度進一步升至59.57%,長期健康險保費貢獻度降至18.16%。

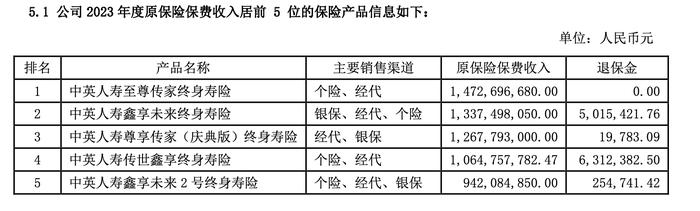

這其中的傳統壽險,大比例為增額終身壽險。

在2023年報中,中英人壽的前五大產品均為增額終身壽險,而在2019年時,重疾險占據首位。

這樣的變化折射了中國壽險業整體的轉型。曾幾何時,重疾險是壽險業重要的保費來源,然而近年來,在惠民保及百萬醫療險的擠壓下,重疾險性價比不再。同時,因代理人的脫落,重疾險觸達客戶的抓手大幅減少,銷售困難重重。

為填補重疾險留下的保費規模空白,滿足客戶在投資市場震蕩之時的理財需求,收益保證且減保靈活的增額終身壽險走至舞臺中央。

增額終身壽險的暢銷一方面帶動保費規模的擴大,但另一方面也讓利差損風險高懸。

北京聯合大學金融系講師楊澤云向界面新聞表示,利差益是國內保險公司主要盈利的來源,同時也是虧損的主要原因。一方面,近年來隨著利率不斷下調,保險公司的投資收益率同比出現較大下降;另一方面,隨著市場利率的不斷下調,人身險產品的預定利率也下調,進而壽險產品的責任準備金上漲,從而利潤下降或導致虧損。

增額終身壽過于靈活的特性也引起了監管的注意,早在2020年的通報函中,便有對增額終身壽涉嫌“長險短做”的批評。

在業內的討論中,對于增額終身壽險的討論不絕于耳,一方認為該產品風險較大,應該退出市場;另一方認為隨著預定利率的不斷下調,傳統型增額終身壽吸引力大減,可能隨著時間推移被淘汰。

不過投資業績給了中英人壽用增額終身壽險占領市場的底氣。該公司加大經代、銀保等渠道增額終身壽險的銷售力度,規模保費及規模保費市場份額均有所增長。

有合資險企個險渠道負責人向界面新聞分析,中英人壽在傳統印象中的低價值渠道大規模布局,自有一番道理,“首先是爭奪客戶,現在的保險市場已不再是過去的增量市場,而是轉向存量。這就意味著這個客戶你爭取到了,那別人就沒有了。”

“其次在報行合一之下,經代渠道和銀行渠道的手續費下降,從成本角度看很有吸引力。疊加預定利率下降的契機,實際各家在銀保渠道推理財保險也不需要像以前那般‘賠本賺吆喝’,對于中英人壽這樣家底厚實的合資險企很有吸引力,可以借此擴大渠道,多元發展。”該負責人表示。

在各險企極力轉型的分紅險上,中英人壽憑借資產配置能力,優勢明顯。

根據中英人壽披露的2024年分紅實現率,34款產品中,最低實現率48%,最高實現率101%,大多數產品實現率集中在70%-90%之間,在監管分紅險限高的調控背景下,這一成績在行業內頗為突出。

中英人壽近年的表現,其實是合資險企在2024年從穩扎穩打走向高速擴張的一個代表。這些“富二代們”憑借過去積累的“家底”,在行業進退兩難之際,走出了不一樣的曲線。但這些增長究竟是福還是禍,仍需要時間給出答案。