文 | 連線Insight 竇文雪

編輯 | 子夜

商場、餐館隨處可見的怪獸充電,可能要退市了。

1月6日,怪獸充電宣布,董事會于1月5日收到了中信資本旗下“信宸資本”及公司管理層發出的初步非約束性建議書。

建議書指出,上述收購方將以每股1.25美元的價格收購怪獸充電的所有美國存托股票(ADS),審議價格較最新一日(1月3日)收盤價溢價約74.8%。

不過,這則公告的發布帶動了怪獸充電此前一直低迷的股價,公告發布當日,怪獸充電股價大漲39.82%,截至當日收盤,股價報1美元/股。

盡管股價出現了階段性上漲,怪獸充電的處境也依然艱難。

近年來,怪獸充電的業績一直不佳,進入2024年,營收和凈利出現下滑。

怪獸充電的股價也持續走低,頂著“共享充電寶第一股”頭銜上市后,其股價下跌,近兩年再難回巔峰時期。

面對下滑的業績,怪獸充電也一直在嘗試整改,比如嘗試跨界,進軍光伏行業;改變經營模式,從直營模式變為代理模式,試圖進一步擴大市場占有率。

曾經,怪獸充電作為起步最晚、發展最快的共享充電公司,一度拿下了最高的市場占有率,吸引了包括小米、高瓴創投、清流資本、阿里巴巴等諸多知名公司及機構青睞。

圖源怪獸充電官網視頻截圖

如今,在多種因素的影響下,共享充電寶賽道并不好做,怪獸充電只能先嘗試私有化,籌集一部分資金,再為未來做打算。

但或許怪獸充電的未來是什么,還需要繼續探索。

01 即將私有化,怪獸充電的股價卻漲了

此次由私有化退市公告引發的股價增長,很大程度上與投資方以及收購定價有關。

具體來看,該公告預期的收購價格定價,較提案前最后一個交易日的收盤價溢價了74.8%,且較過去30個和60個交易日的平均價格分別溢價68.1%和70.1%。這樣顯著的收購溢價從一定程度上帶動了股價的大漲。

另一方面,要約收購方信宸資本也是一個頗有實力的投資者,其為中信資本旗下的私募股權投資業務部門,也是國內最早從事PE投資的機構之一。

該機構目前管理的資產規模超過80億美元,成立至今,已經貢獻了不少經典投資案例,如麥當勞中國、悠可、LifeStyles(杰士邦母公司)、淘大食品等,擁有豐富的跨境并購經驗。

股價的增長,從某種程度上也意味著資本市場認為,怪獸充電選擇私有化退市,有利于公司未來的發展。

近年來,怪獸充電的發展狀況不容樂觀。

自2021年4月登陸納斯達克以來,公司的股價就開始持續下跌,并已長期低于1美元,市值大幅縮水。

2024年8月,怪獸充電更是收到了納斯達克的退市警告,公告稱,若公司在2025年2月3日前無法將股價回升至1美元,便將面臨退市或停止交易的嚴峻風險。

圖源怪獸充電官網視頻截圖

與股價相對應的,是公司的業績也在走下坡路。

上市當年,怪獸充電的歸母凈利潤雖仍處于虧損狀態,虧損1.25億元,但營收仍在增長,為35.85億元,同比增長27.62%。

進入2022年,怪獸充電的營收也開始出現下滑,為28.38億元,同比下降超過20%。怪獸充電將業績的下滑解釋為是受到疫情的影響,線下客流減少,移動設備充電業務以及移動電源銷售收入均有縮水。

2023年,外部環境有所改善,怪獸充電實現了上市后的首次盈利,其當年的營業收入為29.59億元,同比增長約4.24%,凈利潤約為8774萬元,同比增長約112.34%。

到了2024年上半年,怪獸充電的業績再一次急轉下降。公司實現營業收入8.6億元,同比下降53.7%;凈利潤下降75%,降至882.9萬元。

怪獸方面解釋稱,這一下降主要是由于對2024年第二季度移動設備充電收入進行了某些一次性調整。

面對業績的不穩定,怪獸充電也曾試圖通過業務轉型來尋找新的增長點。

從2023年開始,怪獸充電將經營模式從直營為主,轉變為直營與代理相結合的模式。這種模式的優勢在于,公司可以得益于自己的輕資產運營,擴大市場規模。

怪獸充電也很快看到了模式更改后的效果,2023年底,公司的POI點位數快速增長,達到123.4萬個。累計注冊用戶數達3.915億,擁有在線共享充電寶920萬個,三項數據同比分別增長23.8%、17.3%、36.6%。

圖源怪獸充電官網視頻截圖

然而,代理模式雖能帶來點位的快速覆蓋,但卻不如直營模式更方便管理,隨著代理商數量的不斷增多,代理商與怪獸充電之間的合作糾紛不斷涌現。

怪獸充電被曝出遭多地代理商聯合起訴的消息,多位代理商買入怪獸充電設備及售后鋪設等服務后,卻出現鋪設爛尾、設備大面積掉線的情況。

2024年上半年,怪獸充電移動設備充電收入(包括直營模式和網絡合作伙伴模式產生的收入)出現了下滑,下滑幅度為60%,至4.106億元。

其中,直營模式產生的收入為1.181億元,降幅達60.7%;網絡合作伙伴模式產生的收入為2.925億元,降幅達59.7%。

在這種情況下,或許實現私有化退市,是怪獸充電繼續活下去的必要舉措。

02 馬太效應顯現,“怪獸充電們”難回巔峰

怪獸充電,成立于2017年。

與行業中的其他玩家相比,怪獸充電的入局時間并不算早,但其恰好誕生在一個市場爆發的關鍵時期,誰抓住資本的視線,誰就能搶占先機。

2018年,共享充電寶“三電一獸”(小電、來電、街電和怪獸充電)的市場格局基本形成。據Trustdata移動大數據監測平臺數據,截至2019年6月,“三電一獸”已占據共享充電寶市場96.3%的份額。

彼時,其他的共享經濟創業公司幾乎都難以獨立生存,其中最明顯的是共享單車創業公司,如ofo倒閉,摩拜單車、哈啰單車分別被美團、阿里收購,滴滴接手了小藍單車。

共享充電寶因其布局成本相對較低,開拓市場較為簡單,被視為共享經濟的“最后一塊金磚”,仍然擁有一定的盈利空間。

2019年9月,“三電一獸”還進行過一次集體調租,從過去的1元/小時上調至1.5元-2元/小時。敢于提價,也意味著共享充電寶這個賽道已基本走出了“用戶教育階段”。

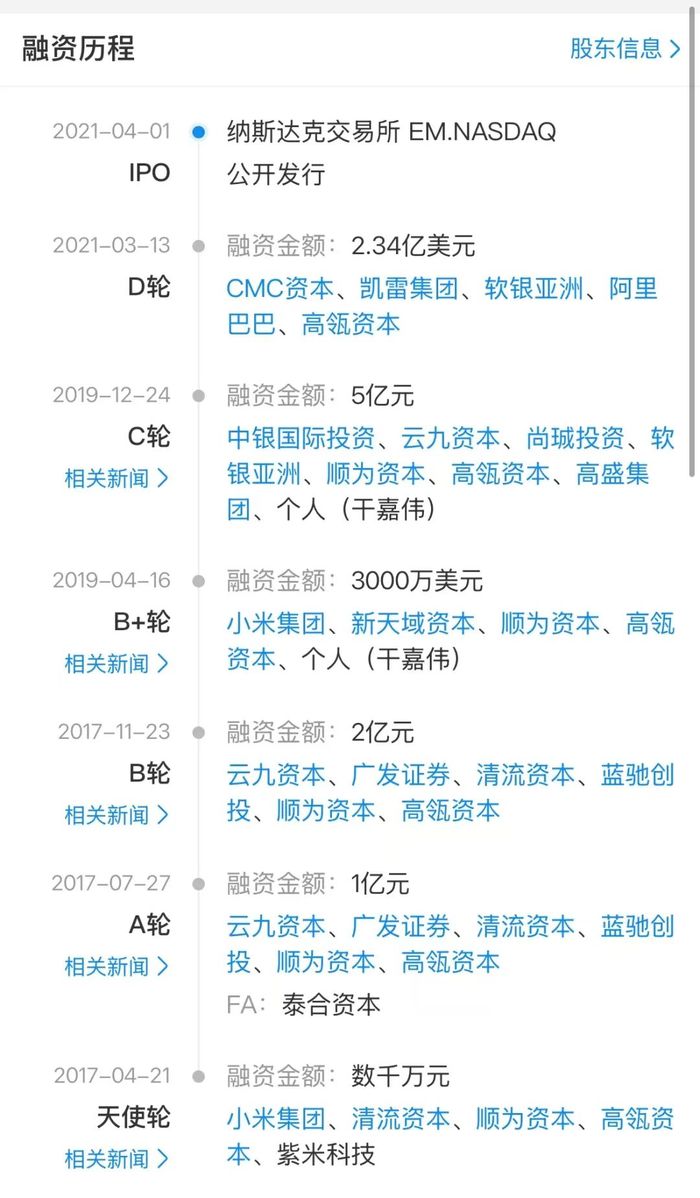

也是這一年,怪獸充電踩著物聯網的新風口,再次迎來了資本的青睞,在一年之內獲得了兩輪融資。高瓴、小米、順為資本等老股東繼續加碼,軟銀、高盛、云九資本、中銀國際投資等新股東也紛紛入局。

怪獸充電融資歷程,圖源企查查

根據艾瑞咨詢發布的數據,截至2020年底,怪獸充電在共享充電寶行業的市場份額已達到34.4%,位列行業第一,有超過66.4萬個商戶點位和500萬個移動電源,累計注冊用戶超過2.19億。

但好景不長,2020年,美團入局共享充電寶領域,也是從美團入局以后,共享充電寶行業的格局開始被扭轉。

據21世紀經濟報道,有行業人士回憶稱,當時,為了迅速搶占更多的點位,美團給出了高于行業平均水平的分成比例,并附加入場費。美團當時承諾,前三個月不分成,收入全部歸商家,第四個月開始,美團拿10%,商戶拿90%。

再加上“本地生活服務”,是共享充電寶最大的使用場景,這也是美團的舒適區,通過曾經的業務帶動共享充電寶點位的鋪開,美團駕輕就熟。

憑借龐大的用戶基礎、海量的商家資源以及線下運營能力,美團迅速在共享充電寶市場中占據了一席之地。

在美團的強勢沖擊下,共享充電寶行業的馬太效應愈發明顯。

為了在競爭激烈的市場中吸引商家和用戶,共享充電寶企業紛紛投入大量資金用于推廣,如支付高額的入場費、給予商家免傭金政策、向用戶贈送充電時長等。

以怪獸充電為例,2021年,公司的銷售和營銷費用為30億元,在營收中的占比高達83.3%。

與此同時,一旦共享充電寶企業點位布局范圍小,就會出現“借寶容易,還寶難”的情況,會導致用戶更謹慎地對共享充電品牌做選擇。

圖源怪獸充電官網視頻截圖

同時,智能手機續航能力的提升,以及充電寶技術的革新,也讓用戶對共享充電寶的依賴程度逐漸降低。

作為頭部品牌的怪獸充電,自然也受到了這些外部因素造成的影響。雖然仍在行業中份額領先,但始終無法扭轉股價、業績持續下滑的局面。

從目前的情況來看,怪獸充電想要再回到巔峰,難度極大。作為共享充電創業公司的“晴雨表”,怪獸充電的困境似乎也是行業創業公司的真實寫照。

03 跨界光伏、布局海外,怪獸充電要“自救”還是“轉向”?

當然,私有化退市,并不意味著怪獸充電已經講完了所有的故事。

借助信宸資本的資源與支持,公司或許能緩一口氣。但未來究竟該如何走,仍是怪獸充電需要慎重考慮的問題。

2023年,怪獸曾有過一次跨界嘗試,將觸角伸向了光伏領域。

從當年的年報來看,怪獸充電在2023年進入可再生能源領域,做分布式光伏項目。此外,其他業務收入實現了成倍增長,同比增長了264%。

據悉,怪獸充電光伏項目的主要載體為天輝新能源,企查查顯示,該企業由怪獸充電創始人蔡光淵在2022年10月創立。

該公司自2023年起同時通過建設出售和自建兩種模式布局分布式光伏業務,前者指由怪獸充電投資建設光伏電站,電站建成后將其出售給其他運營商以獲取收益,后者則是獸充電自建光伏電站并長期持有運營以獲取持續的發電收益。

從行業角度來看,在“雙碳”目標的大背景下,新能源產業迎來了較大的發展機遇,據國家能源局數據,2023年我國分布式光伏新增裝機96.286GW,占光伏總裝機比例達44.5%,市場增長勢頭迅猛。

從企業自身考量,分布式光伏業務與“電”相關,或許從一定程度上也可以視為是怪獸充電原有業務的延伸,相較于其他跨界嘗試,關聯性更強。

不過,并不是所有跨界光伏的玩家都能賺到錢,不少企業如金剛光伏、ST聆達、ST愛康等已經走入了破產或預重組程序。

怪獸充電也未在財報中對光伏這條業務線做更多的披露。

從怪獸充電最新的一次戰略布局來看,公司似乎又試圖加碼布局主業,并向海外謀發展。

在2024年8月22日晚的業績電話會議上,怪獸充電的高層管理人員確認了公司正在開啟海外業務,面向全球招募海外項目合作伙伴的消息,并透露公司正在積極探索海外市場的共享充電業務布局。

8月29日,怪獸充電還通過官方公眾號,正式宣布了其海外項目的招商計劃。

怪獸充電認為,東南亞地區能夠為共享充電寶提供一塊良好的生長土壤。

其曾在怪獸充電合伙人公眾號中援引聲網《東南亞出海觀察》的數據,東南亞互聯網滲透率高,基本都在80% 以上,良好的基礎設施條件能夠支撐互聯網產品傳播。

且從上網時長來看,東南亞大部分國家都高于全球平均水平(6h37min)。怪獸充電認為,海外用戶的網絡使用習慣,勢必會引起對手機充電的依賴性增強。

除了“走出去”,怪獸充電也在抓緊機會“引進來”。

去年11月,怪獸充電曾發布公告稱,為提升海外友人在中國大陸游玩打卡的暢快性、便利性,怪獸充電也為海外友人的境外號碼,開通在中國大陸掃碼租借充電服務。

圖源怪獸充電官網視頻截圖

從怪獸充電最新發布的布局情況推測,私有化退市完成后,怪獸充電更有可能的發展路線,或許還是繼續在充電領域深耕。

一方面,其在共享充電寶業務上積累了豐富的經驗、龐大的用戶基礎和一定的品牌知名度,在國內市場仍有一定的競爭優勢,通過優化業務模式、提升服務質量等方式,或能繼續拓展市場份額。

另一方面,海外業務的開啟為其提供了新的增長空間,通過本地化策略和不斷優化服務,有望在海外市場取得較好的成績。

此次私有化要約若順利完成,或將為公司的海外業務提供資金,成為怪獸充電探索新征程的新起點。

在行業的風云變幻中,怪獸充電還在謀生,接下來,努力做好新市場開拓、產品質量優化、業務模式改善的怪獸充電,仍能繼續書寫新的故事。