文 | 娛樂資本論 李靜林

李寧在與安踏的短兵相接中,拿下一場至關重要的勝利。

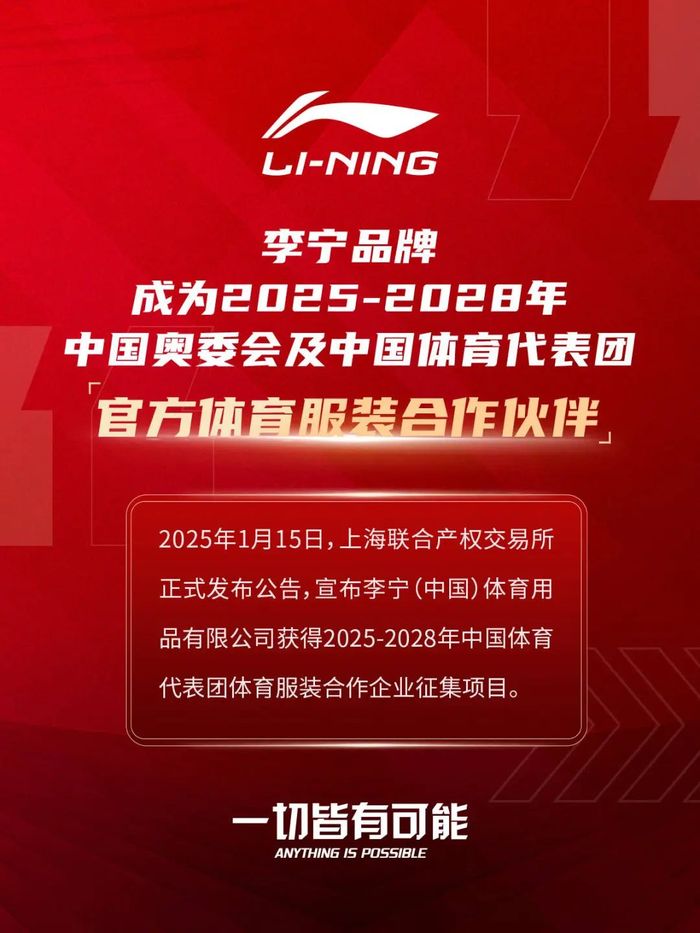

1月15日,一則重磅消息引爆運動鞋服市場,李寧與中國奧委會(后文統稱COC)達成合作,拿下2025-2028年中國體育代表團體育服裝合作項目。這是一塊被李寧的直接競爭對手安踏牢牢把持16年的蛋糕,而李寧上次作為中國隊領獎服登上奧運舞臺,還要追溯到2004年的雅典。

據懶熊體育報道,這份合約總價值高達8億人民幣。另據早先媒體的報道,安踏與COC第一個四年周期的合約金額是700萬美元,按當時匯率約合4.8億人民幣。

李寧以極高價格漲幅拿到頂級贊助,吹響了對安踏的反擊號角。2024年上半年,安踏獲337.4億元收入,其中安踏主品牌收入160億,單品牌收入規模便超過李寧的143.45億元。若以集團收入規模做對比,2023年安踏集團收入623.56億元,李寧收入276億元,安踏是李寧的兩倍還多。

此時高價拿下COC這樣的頂級合作權益,李寧收復失地的決心明顯。

猶記得2009年,安踏初次拿到COC合作后,仿佛收獲了幸運“魔法棒”,在此后業績和規模一路超過李寧,成為中國運動第一品牌。16年后,這根魔法棒以更高的溢價來到了李寧手中,此刻身份倒轉,李寧成為了迫切進攻的追擊者。

曾經的逆襲故事,還能再次上演嗎?

令人玩味的是,圍繞16年COC合作的,是安踏與李寧你追我趕、此消彼長的品牌擴張史。

2009年安踏首次與COC合作時,當年營收僅58.75億元,凈利潤13.95億元。盡管此前連續四年業績成倍爆長,從2005年的6.7億元漲到2008年46.27億元,但彼時安踏的收入規模仍不及李寧。畢竟,2009年的李寧收入超過80億元,已經超過德國運動巨頭阿迪達斯在大陸的收入,是當之無愧的國牌體育巨頭。

回看當時的媒體報道,人們討論的焦點是李寧與耐克、阿迪達斯,安踏甚至還沒坐上牌桌。

雖無法斷言COC與安踏業績的直接相關性,但以2009年為標志點,安踏完成了業績起飛。在簽約COC后,安踏邁出收購海外品牌的第一步,以4.6億美元從百利手里收購FILA在大中華地區的商標使用權和專營權。那個時候的FILA,在中國只有50家門店,虧損3000多萬。盡管收入規模還不算大,但安踏現金流充足,當時安踏董事局主席丁世忠表示賬面上有40億人民幣,足夠他們買買買。

第一個四年合作周期里,安踏經歷溫哥華冬奧會、廣州亞運會和倫敦奧運會,終于在2012年實現了對李寧的超越。當年,安踏營收76.22億元,凈利潤15.63億元。而李寧遭遇極大困難,營收67.39億元,同比減少24.5%,毛利25.50億元,同比減少36.9%,權益持有人應占盈利虧損19.79億元。李寧主品牌大幅下滑27.4%,一整年關了1821家店。

那是李寧的至暗時刻,當時人們還在調侃安踏只是起家于晉江“小作坊”品牌,就這樣超過了頂著明星光環的李寧。也是在這一年,一片混亂中的李寧放棄了對中國體操隊的贊助,安踏不久后接盤。哪怕李寧本人是大名鼎鼎的體操王子,是父輩中無人不知的超級體操明星。

2012年,安踏與COC續簽四年合約,從那時起,中國第一運動品牌的位置再未旁落。

這期間經歷了索契冬奧會、仁川亞運會和里約奧運會。2014年,安踏營收89.23億元,凈利潤17億人民幣。2015年,安踏邁入百億規模,2026年更是在上市第10年營收達到133.5億元,市值首次超過600億。

再看李寧,2014年,品牌收入67.3億元,虧損約7.8億元。李寧本人實在坐不住了,拿掉職業經理人金珍君,重新出山,再度聚焦在李寧主品牌(其實李寧更早開始多品牌運營,但現實卻拖垮了他們)。到了2016年時,李寧營收回歸至80.15億,凈利潤6.43億。

不過在這個周期里,李寧以5年20億元的價格從安踏手里搶過了CBA的贊助,并在2017年合約到期后再度續約,雙方的合作至今已有15年。在另一塊極為重要的戰場上,李寧找回些許場子。

值得注意的是,這期間,安踏的業務版圖快速擴張。2016年,安踏4.5億收購迪桑特在中國區獨家經營、產品設計、銷售及分銷的業務;2017年成立合資公司,買下可隆在中國市場的運營和銷售權。

盡管彼時這兩宗大手筆收購不乏爭議之聲,但當下已然可以佐證此前決策的正確與準確。2024年,兩大品牌先后爆發,據安踏發布的業績報告,可隆迪桑特所在的其他品牌收入類目全年業績增速在40-45%,預計會成為安踏旗下的第三個百億品牌。

2017年,由于中國奧委會商業開發權益被劃歸給北京冬奧委會,使得新一周期的合作被延長,安踏與COC的合約罕見簽了八年。據體育產品評論報道,雖然沒有明確的數字。但可以肯定價格很高。在這一個周期里,安踏的擴張規模進一步加速。2019年,安踏聯手外部財團,花費46.6億歐元(約合360億人民幣)以43%的溢價收購了亞瑪芬體育,品牌帝國初步建成。

李寧也重新摸索出增長的感覺,2018年,「中國李寧」品牌登上時裝周,李寧在時尚領域彎道加速,收入首次突破百億大關,凈利潤上漲39%至7.15億元。不過有趣的是,當時李寧接受采訪時直言,“我們是一個運動品牌,潮牌不是李寧的發展方向”——成也潮牌,敗也潮牌,運動時尚之風一吹而過,李寧的業績很快又撞墻。2023年,李寧業績嚴重縮水,凈利潤下滑21.58%。

這是一段有趣的商戰故事。16年時間里,以中國奧委會合作為大背景,兩個中國最引人關注的運動巨頭在各類單項賽事、運動隊的贊助權益上更替坐莊,你爭我奪。但兩條不同的企業發展道路卻逐漸分野——李寧聚焦單品牌,做多品類、多渠道,安踏則旗幟鮮明地做多品牌、全球化。

看似開在兩條并行的車道上,但目標上卻殊途同歸,正如體育比賽中,“第二名就是最大的輸家”。安踏喊出了“世界的安踏”,李寧要做“世界一流運動品牌”。眼下的格局是安踏遙遙領先,李寧奮力追趕,但站在漫長的周期往前看,這一定不是終局。

如此激烈的品牌競爭關口,安踏為什么甩掉了手中最核心的贊助權益?

COC贊助的價值體現在何處?根據官方描述,中國奧委會及中國體育代表團合作伙伴的合作范疇包括中國奧林匹克運動、中國體育代表團的資金、實物、服務支持和推廣,享有中國奧委會贊助計劃中的全部贊助權益。在眾多權益中,“特定產品/服務類別的排他權利”是最核心的。在世界大賽舞臺上,除了比賽過程中,開閉幕式、運動員領獎、賽后接受采訪等一切公開亮相場合,品牌Logo都會跟隨運動員出現在轉播中。這幾乎是所有品牌能觸摸到最頂級的曝光資源。

從李寧給出的價格來看,一種合理的解釋是生生從安踏手里搶來了,李寧給出了對手難以匹敵,合作方難以拒絕的價格。據體育產業評論報道,安踏內部人士表示,此次失去與COC續約的機會實屬意料之外。言外之意是,安踏依然有心續約。

根據安踏數據,在和COC合作的16年里,安踏投入超過30億元用于運動技術研究。花了這么大力氣培育起的品牌能力、品牌聲量說放棄就放棄,怎么想都會覺得可惜。況且安踏現金流依然充足,根據2023年年報數據,安踏經營性凈現金流當時為196.34億元,同比增長61.6%。2024年上半年,安踏的現金及現金等價物超過480億元人民幣。錢對目前的安踏來說不會是問題。

另一種解釋就是安踏主動放棄。據懶熊體育報道,曾有在安踏擁有極大拍板權的人對于安踏跟COC簽約兩個周期的長約感到非常生氣。這透露出的信號是,安踏作為一家龐大的商業帝國,對自己的財務指標、數據的健康情況非常在意,對花出去的錢需要有更清晰的強把控。

從近幾年奧運會多次主贊助商更迭、退出的現象中能看到,贊助這類國際性賽事的性價比需要更細致考慮。在營銷渠道愈發多樣化的環境下,所謂“排他性”贊助權益的收益有了更高不確定性。像麥當勞、豐田這樣的國際巨頭都紛紛退出奧運主贊助商行列。況且贊助商還得對“甲方”承擔各種義務,例如安踏李寧得提供產品。因此相比2009年、2012年,這種大型集體贊助的ROI恐怕是降低的。

在剁椒看來,安踏或許不一定是主動放棄,但很明顯在眼下,他們沒有李寧更迫切需要這個贊助合作。

首先,安踏手中還有一份與國際奧委會的合作。2019年安踏成為國際奧委會官方服裝制服供應商,2023年10月雙方續約,合作將會持續到2027年。從2024年巴黎奧運會、2024年江原道冬青奧會,到2026年米蘭-科爾蒂納丹佩佐冬奧會、2026年達喀爾青奧會,所有國際奧委會和賽場工作人員都會穿著安踏的服裝、鞋。有相關從業者表示,“失去中國奧委會合作伙伴的身份,安踏可能會和國際奧委會有更深入、更高級別的合作。”

此外,安踏目前與25支中國國家隊保持著贊助合作,也就意味著他即便失去COC的合作,在世界大賽舞臺上依然有數量足夠多的曝光。

更重要的原因或許在于,安踏的經營重心轉移,經營視野正在轉向國際市場。

去年12月,安踏宣布任命肖泳為專業運動群國際事業部負責人,將會全面負責安踏品牌國際事業部的管理工作。在安踏之前,肖泳曾任寶尊品牌管理事業部總裁、Miss Sixty 品牌全球首席執行官等職。這被外界看作安踏在全球市場布局提速的標志。

要注意的是,如今安踏提出的國際化,暗含更大的野心是將安踏主品牌帶入國際市場。對安踏來說這顯然是一條很難的路。相比起已經在海外人群、專業群體中有更高心智的始祖鳥、Salomon等品牌,安踏主品牌甚至在國內一線城市中都還沒能站穩腳跟。2024年全年,安踏主品牌的收入增長只比FILA更快,只有7%-9%,而2024年中期安踏對這一數據的預測在10%-15%。主品牌的發展有降速趨勢。另外,安踏主品牌目前依然有很強的下沉市場心智,高線城市更多靠FILA和其他品牌打天下。

如果說贊助中國代表團更多能起到品牌傳播價值,眼下要把主品牌帶到國際市場的安踏,更需要深入海外市場、渠道——從品牌形象傳播轉向重銷售。

去年9月,安踏把NBA球星歐文的簽名球鞋ANTA KAI 1 Speed擺上了全球兩大體育用品零售商Foot Locker和DSG的貨架。以美國為主、覆蓋5個歐美主要國家的60家Foot Locker核心門店與20家DSG門店,同時上架兩者的電商網站——與國內生意不同,借助渠道商、品牌集合店是快速搶占海外市場的有效渠道。

安踏主品牌CEO徐陽曾采訪時表示:“當這些國際連鎖零售商給了你一個板墻,給你放10雙鞋的機會,你只有一次機會,只有成功了,未來才會有更多長期的板墻位置給到你。”安踏是帶著破釜沉舟的決心走出國門的。據懶熊體育報道,歐文是徐陽履新后的首個重磅簽約,而在簽約歐文前徐陽多次前往美國拓展渠道,第一次見Foot Locker高管時,等待近1小時談話只有不到5分鐘。

這個故事像極了大衛·斯特恩敲央視大門推銷NBA的經歷。大衛·斯特恩成功為NBA打開了中國市場,而安踏也收獲了一些正反饋。Foot Locker 的 HOME COURT區域原本只陳列了耐克、阿迪達斯、安德瑪、彪馬這些國際品牌產品,安踏擠進去就是一大成功,而據報道入駐當周,ANTA KAI 1 Speed的銷售情況就超過了同步發售的國際品牌簽名鞋。

曾經有位耐克前員工對剁椒表示:“耐克還不懼怕安踏,因為他們不是國際品牌。”不過如今,安踏已經邁出了國際化的步伐。

李寧拿下COC后,發布了一則內部信,核心的信息如下:

在過去幾個奧運周期里,公司把主要的資源聚焦到籃球、跑步、羽毛球和乒乓球等運動項目上,并構成了我們的核心業務。李寧羽毛球品類從無到有,已成為世界羽毛 球運動領域最具競爭力的品牌之一;李寧品牌已能提供一流的乒乓球專業裝備;李寧籃球鞋成為 了中國籃球市場上名列前茅的專業競技球鞋;每一次重大科技迭代,都成為中國專業跑鞋科技的標志性事件;

加大對運動研究和專業產品研發的投入,不斷提升科技應用能力,以專業的產品、高品質的服務去助力中國運動員提升運動表現;

李寧是一個具有運動員基因的運動品牌。

李寧的話說的非常清晰,一切重心都放在了專業運動層面。而此次重金與COC簽約,更是李寧要夯實專業心智,在專業運動領域打造更全面、更深入能力的標志。當然,李寧肯定也想復制過去10年安踏的成功。

在此之前,李寧已經在專業運動隊贊助上吃過甜頭,尤其他們的思路很清晰,牢牢抓住中國體育代表團的三大夢之隊,乒乓球隊、跳水隊和射擊隊的贊助權益。尤其乒乓球隊近些年熱度越來越高,李寧也在其中受益。巴黎奧運會上,李寧給乒乓球隊設計的“龍服”銷售情況很好,一些李寧銷售人員介紹稱,原價599元的“龍服”實際銷售火熱,甚至曾出現斷碼缺貨現象。

優秀的運動員和全民度高的運動項目很容易給品牌帶來利好。有趣的是樊振東還是安踏的代言人,兩個品牌在各種層面的競爭可謂無孔不入。

李寧的優勢項目持續在發力,但還遠遠不夠。

2024年中報發布時,李寧集團執行董事及聯席CEO錢煒曾表示,李寧飛電、超輕、赤兔三個系列跑鞋銷量超過500萬雙,2023年全年的銷售量約900萬雙。財報數據顯示,2024年前半年,李寧跑鞋銷售額同比增長了25%。但在跑鞋領域,特步依然占據優勢地位,并且在精英運動員的上腳率上也保持領先。另外還受到國際品牌的競爭,李寧在跑鞋領域依然面臨著不小的市場競爭壓力。

同時,其籃球業務出現一定縮水,籃球品類零售流水2024上半年同比下滑約20%,占零售總流水的比例從2023同期的28%下滑至22%。錢煒的解釋是因為籃球市場整體萎縮,李寧有意控制籃球發貨量,從而優化籃球(品類)整體折扣、庫存的指標。另外剁椒分析,李寧目前手中最核心的籃球明星資源是已經退役多年的韋德,雖然是曾經的超級巨星,但退役之后影響力不可避免會打折扣。

顯然。李寧可以做的還有很多。單從技術投入來看,2024上半年,李寧的研發費用比為2.2%,安踏的這一數據為2.7%。專業運動裝備,技術研發能力是第一護城河,有了突破性的技術才能進而談營銷、贊助。

從消費市場端來看,李寧面臨的更大難題是心智,此前過于凸出的時尚心智一定程度影響了李寧在專業運動領域所做的努力。與COC的牽手,是他們重新塑造專業形象,構建專業運動心智的最佳場域。

另外也要提到李寧的全球化構想,2024中報中李寧提到,“李寧將積極開拓新興市場,并制定針對海外市場的策略,力求在保持穩健步伐的同時,實現海外市場破局。”去年10月,李寧與紅杉資本牽手成立合資公司,在香港設立公司,在海外運營品牌,幾乎與安踏的動作前后腳,目標也指向出海。

當然,我們還沒能非常清晰地看到李寧出海的具體動作。但可以肯定的是,與COC牽手有助于李寧在國際舞臺上的曝光,品牌形象的傳播。但這也意味著持續的高昂營銷投入,和在國際舞臺上與安踏、阿迪、耐克等一眾成熟品牌的正面拼刺刀。

毋庸置疑,李寧做了一場豪賭,想要把失去的東西拿回來。但如今已經不是16年前的天下了,李寧到底能發揮出COC的幾分力量?時間會給出答案。