文 | 翠鳥資本

中國私募圈,總有各種大佬身影。林園就是一位代表性人物。

這位由“民間牛散”轉型的私募老板,在過去二十余年總能在A股呼風喚雨,外界對其投資策略十分好奇,但一直不得“要領”。

神乎其神的業績持續許久后,林園在過去數年可謂相當低調。

這位大佬的確遇到了操盤難題,修復凈值成為其主要工作。

自2024年三季度末市場出現大反轉后,林園一度“拋頭露面”唱多市場,但他的業績究竟如何呢?

絕對收益在哪里?

私募排排網收錄了林園一只成立于2017年11月的產品,投資結果卻出人意料。數據顯示,該產品2024年全年產品收益為-7.72%,與正收益徹底無緣。

復盤發現,去年一月份市場巨震之時,林園的產品也受到了顯著沖擊,一度最大回撤達到20個百分點。

雖然這只產品在后續行情中有所反彈,但顯得乏力很多。

2024年10月初,A股出現了一場“閃電戰”之后,林園旋即通過各大社交媒體發聲,不斷輸出其對長線牛市的觀點。

彼時,很多投資者聽得可謂津津有味,他有著如下觀點:

其一,牛市是套不住人的。

其二,現在這個(指數)位置非常便宜。我不認為(投資人)3000點入市是一個高點。

其三,股市漲多了就要跌,跌多了要漲,這就是股市永遠不變的規律,不管熊市牛市都會出現的情況。

其四,現在仍是買資產的好時候,市場沒有泡沫,4500點以上才是牛市的開始。

其五,現在這個位置資產非常便宜等等。

現在來看,林園當時的諸多觀點可謂顯得有些“焦慮”成分,一看市場展現了反彈,他就馬上跳出來說指數點位的便宜程度。

要知道,這次發言之前有將近兩年的時間,林園發聲的次數非常之少,很明顯他在所謂的大熊市里不愿意發聲。

那么,這算是一種牛市發聲嗎?至少從林園的業績曲線來看,他自己打理的產品并沒有在2024年沖上牛市熱搜榜。

追溯至2020年一季度,當時市場受到新冠疫情影響,曾經出現一個巨震,林園隨后發聲,講到市場恰恰處于市場底部,而且呼喚投資者要擁有牛市思維。

當然,那次他確實押對了,市場隨后展開了非常強勢了的反彈,并出現了“抱團股”行情,林園最愛的消費醫藥股就是那一輪行情的主力。

2019-2021年初的指數型行情,讓林園在內的諸多大消費板塊基金經理,賺得盆滿缽滿。

高點募資

觀察一家基金機構對客戶是否負責任,募集資金的時點有一定的說服性。

還記得數年前經常聽到的“爆款發行”、“日光基”、“秒光”這種形容嗎?恰恰就是形容基金機構發行時的盛況。

所謂盛況的出現,均與投資情緒有關,情緒背后自然就是指數點位。

公募機構的發行更多是高管團隊的決策結果,很多時候明星基金經理本人并沒有十足的話語權,更多是配合上級團隊。而私募基金卻不一樣,基金經理通常就是私募大老板,林園投資就是一例。

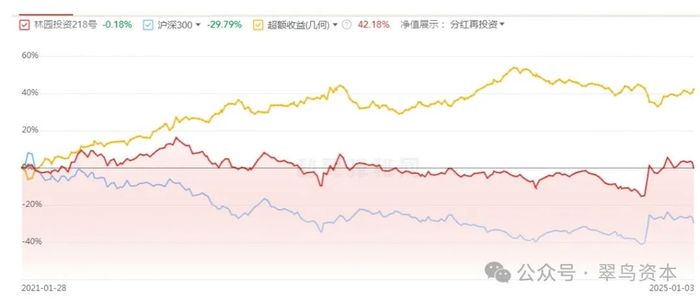

據私募排排網,林園曾在2021年1月發行過多只產品,“林園投資218號”就是其中之一。

截至2025年1月3日,該產品的凈值為0.9982,這意味著四年前掏出真金白銀的客戶,初始本金依然浮虧狀態(不算上后期追加投資額)。

2024年上述產品創造了6.78%的年度回報,同期滬深300指數漲幅為14.68%。

顯而易見,這只高點募資(上一輪指數牛市期間)產品在過去一年大反彈行情中跑輸了A股寬基指數。

眾所周知,滬深300指數代表著A股的大市值核心股票,類似于中國版的標普500指數,一只基金在自然年未能跑贏滬深300,也就意味著直接輸給了大盤。

無獨有偶。

上述提及的產品接近1元面值,而林園2020年7月發行的另一只產品則表現得更加讓人“不知所措”。這只產品在2024年末的凈值僅剩下0.8414,近一年收益排名在全行業處于中下游水平。

換言之,林園在高點募資的產品,暫時無法向高凈值客戶“交待”。

基金經理應該思考什么?

類似于林園的案例,在中國基金圈并非個案,深刻反映了基金管理人與基民之間的“緊張關系”。

上述現象或許能給投資者帶來如下思考:

其一,既然基金經理有著一定的名氣和號召力,為何不在市場低點多吸納資金,而偏偏在指數相對高點募資?

其二,高點募資的股票多頭產品,遇到指數行情震蕩向下的時候,為何不采取充分的對沖手段以保護凈值?

其三,基金客戶持有一只股票策略產品,能夠等待收獲的時間通常有限,基金經理應如何在有限時間內為客戶創造絕對收益,而不是讓客戶反復等待?

這些問題也或許是當今中國基金圈的“棘手”難題。

來源:微信公眾號