文|動脈網

近期,日本醫藥市場重磅信息不斷。

先是在2024年12月27日,第一三共Datroway在日本正式獲批上市,這是日本首個獲批用于治療HR陽性、HER2陰性乳腺癌的TROP-2 ADC藥物。幾天后,由大鵬藥品開發的Jeselhy也在日本順利獲批,Jeselhy是全球首個上市的熱休克蛋白90抑制劑,主要應用于四線治療胃腸道間質瘤,這填補了臨床后線治療的空白。

據悉,在剛剛過去的2024年,日本厚生勞動省共批準近150個新藥上市許可,雖然大部分仍然是以日本本土藥和MNC重磅藥為主,但也罕見地出現了不少中國創新藥的身影。比如在2024年6月,海和藥物旗下MET抑制劑谷美替尼片在日本正式獲批,這是首個以中國企業為主體在日本申報獲批上市的創新藥;另外在2024年9月,和黃醫藥呋喹替尼也在日本順利上市,并成為上海首個在美日歐均獲批的國產創新藥。

除了已獲批藥物,當前還有不少國產創新藥正在排隊上市。以復宏漢霖為例,其自主研發的斯魯利單抗聯合療法Ⅲ期臨床已獲日本許可,并在2024年10月完成日本首例患者給藥;信達生物最近也有大進展,其Claudin18.2抗體IBI343在日本的臨床研究目前已進入Ⅲ期,獲批在即。另外,包括恒瑞、百濟、亦諾微、思路迪、魯南、東曜、宣泰等多家國內頭部biotech,也都有重磅藥當前正加速沖擊日本市場。

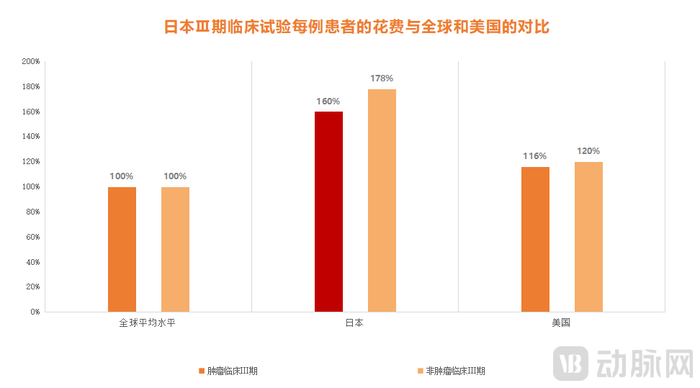

圖1.日本Ⅲ期臨床試驗每例患者的花費與全球和美國的對比

這絕對是難以見到的一幕,畢竟在過去,日本市場一直被國產創新藥排除在外。這一方面是因為其法規嚴格,在上市過程中需要處理各種細節和流程問題;另一方面則是因為其研發成本高,以腫瘤藥為例,日本每一例患者的試驗費用比美國高44%,高出部分主要源于其高昂的人工成本。

那么,到底是什么力量讓中國創新藥在當前開始頻繁登陸日本,這背后又隱藏了怎樣的出海邏輯和發展機遇?答案或許就藏在這批率先獲批的國產創新藥之中。

日本,猛踩出海油門

近幾年,在內需不斷刺激下,出海逐漸成為了國產創新藥的關鍵詞。最開始,大家主要是瞄向歐美市場,但近些年,東南亞、南美、非洲等地也開始頻繁進入公眾視野,并成為中國創新藥出海新的目的地。

為什么沒有日本?這其實并不難回答。因為在試驗規定和流程細節上都更為嚴格,所以日本獲批新藥難度較大,并且在時間和成本上也都需要更多的花費,整體收益較差。再加上日本對于海外創新藥的獲批及上市,往往都有更高的要求和門檻,這使得中國創新藥總是望而卻步。

那么,為何想法在當下突然轉變了?

這還得從多個方面說起。首先一點是市場,眾所周知,在1990年房地產泡沫破裂后,日本經歷了漫長的“失去的30年”,但在近幾年,日本經濟逐漸有回暖之勢。以最直接的股市為例,2024年日本股市終于結束了35年的“漫長失去”,日經指數刷新了1989年12月以來的歷史最高點,手握大量現金的日本企業一時間仿佛回到了要買下整個美國的1990年。而經濟環境的改善,也為中國創新藥登陸日本打開了更多想象空間。

其次是在政策放寬上。據日本藥品醫療器械管理局(PMDA)新藥審查部門負責人安川孝志介紹,自2023年11月以來,PMDA逐漸意識到日本在藥物開發方面相對于全球創新強國存在“藥滯”——日本藥物上市時間相較于歐美有4到5年的滯后。為了應對這一挑戰,PMDA推出新舉措,允許在Ⅰ期試驗中無需運用日本本國人群數據(直至Ⅲ期試驗開始之前),以此吸引全球早期的國際多中心臨床試驗(MRCT)在日本進行。

這無疑為國產創新藥出海日本打開了一扇門。以谷美替尼為例,在獲得Ⅰ期研究數據之后,海和藥物將日本患者納入GLORY研究關鍵性2期國際多中心臨床試驗中,PMDA結合谷美替尼中日之間的研究數據,并大幅度參考了中國人群數據,最終批準了該藥。亦諾微也有望效仿,目前正在考慮其溶瘤病毒產品MVR-T3011在中美同時啟動的Ⅱ期治療膀胱癌的MRCT方案是否將日本納入研究中。

圖2.2024年上半年日本PMDA全球首批新藥

最后是在天然優勢上,如果不考慮審批難度和成本,日本本身也是絕佳的創新藥出海地。一方面是因為其需求大且付費能力強,日本是嚴重的老齡化國家,65歲以上老人占全球比例高達28%,老年治療藥物需求巨大,再加上其擁有健全的醫療保險制度,因此市場購買力極強。這在呋喹替尼身上也得到了驗證,2024年9月,呋喹替尼在日本獲批,10月31日其全球銷售額就已超過2億美元,和黃醫藥還因此收到武田2千萬美元里程碑付款。

另一方面還體現在日本完善的審查體系上,這對創新藥獲批同樣有幫助。以結直腸癌為例,雖然中日在該疾病上都有很大的患者群體,但國內患者在發現時大多都已在晚期,而日本則有所不同,由于日本在早期篩查方面發展成熟,所以結直腸癌患者主要為早期,這使得其在預后OS(無進展生產時間)方面會長很多。這也就是為什么復宏漢霖要將ASTRUM-015研究Ⅲ期階段放在日本,并把日本作為出海的重要目標。

對此,某資深人士談道,“對于中國創新藥來說,日本一直是非常特殊的市場,其法規嚴格,成本高昂,所以并不首選日本,也缺乏成功打入日本的案例。但這種情況正在發生改變,日本或許會成為一個新大陸,而那些率先登陸的中國創新藥,有望搶得先機。”

“借殼”上市,更有性價比

“借殼”,不僅體現在藥企上市,還體現在創新藥出海獲批。

以傳奇生物西達基奧侖賽(CARVYKTI)為例,2024年8月,其正式在中國獲批上市,成為國內第6款CAR-T產品。但其實早在2022年,西達基奧侖賽就已先后登陸美、歐、日三地,而從審批周期來看,其在日本用時最短,從注冊到上市僅294天,這遠遠低于FDA以及EMA的審批周期。

圖3.中美歐日CAR-T審評效率對比

這背后當然離不開強生的推動。2017年12月,原強生旗下楊森制藥與傳奇生物簽訂了全球獨家許可和合作協議,以開發和商業化西達基奧侖賽。而正是依托強生的經驗和資源,西達基奧侖賽在日本的上市之路格外順利,沒有退審和發補,并且上市之后迅速在日本市場大賣,2023年全球銷售額很快來到5億美元,同比增長275.9%。

谷美替尼的出海同樣是站在巨人的肩膀上。2024年2月,海和藥物與大鵬藥品成功簽署一項關于谷美替尼在日本、亞洲(不包括中國)及大洋洲的開發、生產和商業化的獨家許可協議,短短4個月后,谷美替尼就在日本獲批上市。在這個過程之中,作為日本癌癥領域的領先企業,大鵬藥品幫助海和與日本多家頭部腫瘤醫院建立聯系,并且在關鍵的注冊和審批環節,大鵬也提供了很多幫助。

另外還有一個典型案例是呋喹替尼。2023年1月,和黃醫藥就呋喹替尼與武田制藥簽訂了總額高達11.3億美元的BD合作,這一度刷新了中國小分子新藥出海授權交易紀錄。作為日本最大的制藥企業和日本轉移性結直腸癌治療領域的領導者,武田擁有眾多專項資源和經驗,這都給呋喹替尼在日上市提供了重要籌碼。事實也證明了這一點,2024年9月,呋喹替尼順利登陸日本,登錄之后,業績迅速大漲。

不難看出,當前在日上市的中國創新藥大多是以“借殼”為主。事實上,這也被看做是當前中國創新藥出海日本最具性價比的方式。

圖4.PMDA從IND到NDA的流程圖(圖源:2023蘇州中國DIA年會)

這一方面是因為成功率。據知情人士透露,如果要在日本申報上市,必須要先建團隊申請MAH營業資質,或者找當地具有MAH營業資質的代理人申報上市,而通過與日本本土藥企合作就可以很好地解決這一點。另外,日本咨詢制度分類細致,涵蓋試驗啟動之前、生物等效性試驗、安全性和藥學研發、1期試驗啟動前、2期試驗啟動前、2期試驗結束以后、NDA之前及上市后臨床研究等多個階段,每個階段都需要用日語溝通和提交材料,而如果有日本本土企業加持,則可以極大程度克服語言障礙,加快獲批進度。

另一方面則是成本問題。正如前文所說,日本因為流程繁冗再加上人工成本高,因此在獲批過程中往往需要大量花費,但如果能夠觸達到本土藥企,通過借助他們的醫療資源,或者直接運用他們自身的實驗室等,則可以有效緩解在試驗過程中的資金壓力,從而將利潤率大幅提高。

為此,某資深人士直言,“對于國產創新藥來說,至于進入日本市場的路徑,‘抱大腿’無疑是最佳選擇。就像傳奇與強生那樣找到理想的合作伙伴,不僅可以加速產品上市進程,同時還可以節約獲批成本,并且在上市之后還能快速變現,這顯然比自身‘單打獨斗’要容易很多。”

中日創新藥進入“蜜月期”,未來有無限可能

在過去,中日之間的合作主要是圍繞中藥展開。一組數據剛好可以證明這一點:據統計,現如今全球70%以上的中藥專利,都被日本“漢方藥”所占據,而在日本6萬家藥店中,經營漢方制劑的達80%以上。在這背后,是日本藥企大量收并購中國中藥的結果。

不過在近幾年,日本藥企開始逐漸放下對中藥的執念,反而對中國創新藥展現出了更大興趣,包括武田、第一三共、安斯泰來、衛材、大鵬藥品、中外制藥、大冢控股等,近期都有大額BD中國創新藥的經歷。尤其以武田為例,光是與和黃和亞盛的兩筆合作,總交易金額就已高達25億美元。此外,武田還把早期試驗放在中國,目前在中國的研究團隊日益壯大,未來將與中國創新藥產生更多聯系。

而隨著這種交易合作愈發頻繁,未來還會有更多中國創新藥登陸日本,并在日本獲取更大的回報。典型案例如亞盛醫藥,借助于武田這筆關鍵性BD,其不僅實現了扭虧為盈,并且未來還將繼續躺贏,根據權威預測,奧雷巴替尼有望成為接近40億美元的全球產品。而在此推動下,2024年年底,亞盛正式向美股發起了沖擊。

除了中日創新藥在BD層面的合作,在臨床上其實也有密切往來,最關鍵的一點就是在早期臨床數據互認方面的嘗試。

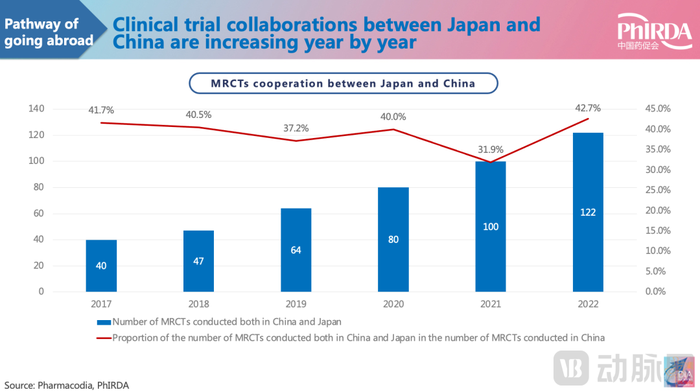

圖5.近年將中日納入各藥廠MRCT的數量情況(圖源:中國藥促會)

過去幾年,中日一直在早期臨床數據相互接受上有激烈討論,并且當前已經有一些實質進展,比如日本,目前就已經免除早期階段需日本本土人群參與的硬性要求;中國也是如此,近些年,不斷在MRCT上進行改革,鼓勵早期臨床試驗全球同步開展,并接受境外試驗數據和審批流程簡化。據CDE《2023年中國新藥注冊臨床試驗進展年度報告》,MRCT在中國開展已達290項,這其中包含了大量日本藥企。

對此,某資深人士談道,“中國與日本在大多數項目上,對ICH E5內在和外在種族因素的考慮都十分接近。同時,ICH E17還包含‘集中區域’的概念,即在試驗計劃階段匯集一些國家和地區,這里的受試者被認為與研究中疾病和/或藥物在內在和/或外在因素方面有足夠的相似性。中日同為東亞人種,在基因、疾病譜等方面差異不大,再加上患者群體高度集中,這都為中日臨床數據互認提供了有利支撐。”

于是,一個答案當前已經愈發清晰,即在國產創新藥出海如火如荼,甚至是逐漸內卷化的大前提下,一直被回避的日本或許是一個不錯的增長點和突破口。而那些率先布局并登陸的國產創新藥,或許會搶得第一波紅利,在當前艱難的市場環境中手握更多未來的籌碼。