文|娛樂資本論 張逸虹

文娛的價值是什么?

盤活大量重復建設的仿古小鎮以及缺乏內容的“兩館一廳”,或許是當下對深陷危機的地方債文旅項目來說,最大的價值。

比如說曾經非常耀眼的上市公司張家界,卻因為投資20億的大庸古城,而導致面臨破產風險,它上半年購票人數僅有0.23萬人,是寶峰湖、楊家界索道的零頭。

現在它的白衣騎士來了:1月9日盤后,張家界旅游(000917.SZ)發布公告,稱公司與電廣傳媒(000917.SZ)簽署《戰略合作框架協議》。兩家公司將“共同推動張家界文化旅游產業創新融合發展”;并披露“電廣傳媒有意向積極參與張家界重整投資”。

要知道電廣傳媒擁有長沙世界之窗等八大文旅,能將一個微縮景觀景點運營到年收入2億以上,電廣傳媒在湖南文旅圈還算是有口皆碑。

電廣傳媒出手張家界,真的是“山水旅游第一股”與“中國傳媒第一股”的強強聯合嗎?“文旅+廣電”的文旅融合戰略,能否作為張家界想要抓住的救命稻草?

起碼在資本市場上,1月10日張家界開盤便上漲1.07%;電廣傳媒則下跌4.20%。由此可見,投資者對于電廣傳媒“英雄救美”張家界的后續發展持觀望態度。

電廣傳媒:文旅+傳媒如何實現?

根據公告,電廣傳媒和張家界的聯合,可以發揮出兩家公司在文旅和廣電方面的特有優勢。

根據電廣傳媒當前的公告,公司的主營業務包括文旅和投資。在有線電視行業式微的大背景下,電廣傳媒不得不進行轉型。直到2020年,文旅業務才真正成為電廣傳媒新的重點發展方向。

在這一年的年報中,文旅業務首次取代有線網絡業務成為電廣傳媒寫在第一條的主營業務。電廣傳媒提到,“公司將把文旅業務作為重點發展方向”。

電廣傳媒2020-2024年盈利情況 數據來源:同花順iFind

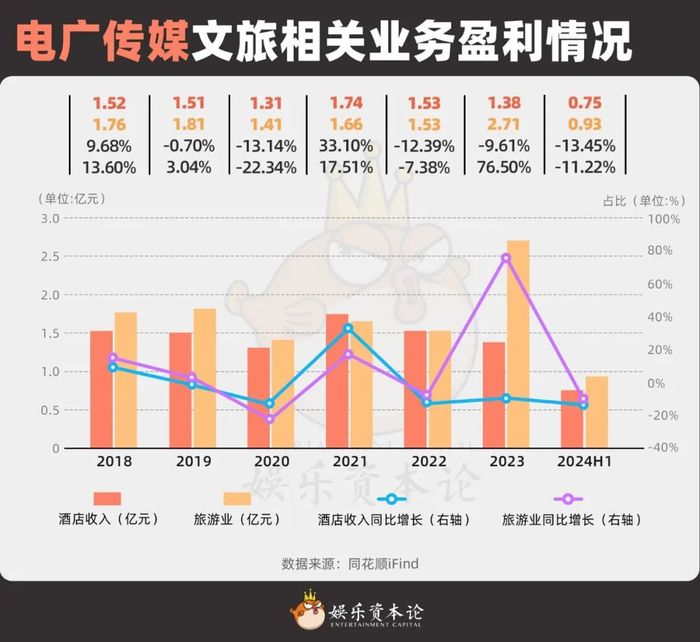

電廣傳媒文旅相關業務盈利情況 數據來源:公司公告

盡管恰好碰上疫情,但電廣傳媒的文旅業務在這幾年來基本保持穩定。2023年,旅游業收入實現了亮眼的表現,但2024年上半年對比去年同期,增速略顯平淡。

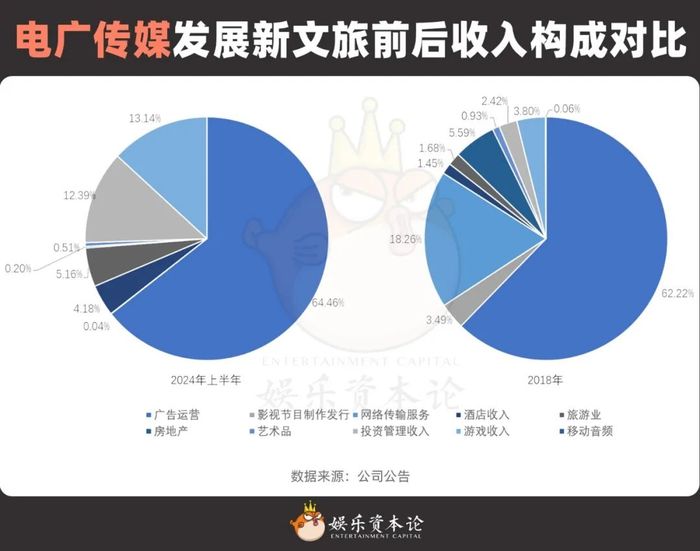

實際上,文旅業務的不到五個億的總營收對電廣傳媒的業績來說并沒有太大影響,甚至在總營收中的占比從未超過10%。占電廣傳媒收入超過60%的是廣告運營業務;而剝離掉網絡傳輸、移動音頻等傳統業務后,替代其份額的則是投資管理業務和游戲業務。

電廣傳媒發展新文旅前后收入構成對比 數據來源:公司公告

雖然從規模上無法直接認定電廣傳媒“文旅+傳媒”戰略的成功,但電廣傳媒一直是公認的“文旅+傳媒”戰略先行者。

電廣傳媒最開始經營的兩個存量項目為長沙世界之窗及圣爵菲斯大酒店。其中,王牌項目長沙世界之窗2023年營業收入2.38億,凈利潤6094.79萬,凈利潤率高達25%。據小娛了解,長沙世界之窗的核心優勢在于其做內容的能力,即依靠運營能力提升了微縮景觀的吸引力。

除了有目共睹的“造節”能力以外,電廣傳媒運營的絕大多數新增文旅項目都和芒果IP深度捆綁。例如,五一期間舉辦活動叫做“跟著芒果跑江湖——711工礦老游戲大會”的郴州711時光小鎮,日游客最高人次超萬人。

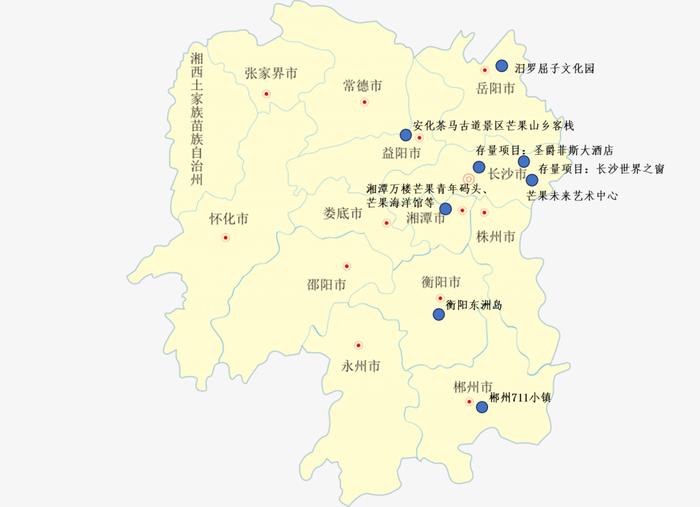

從地理位置上看,這些項目以長沙為中心向外輻射。以湖南廣電所在的馬欄山為圓心,長沙市和湘潭市是電廣傳媒最重要的陣地,也集合了最優質的文旅項目。

電廣傳媒文旅項目示意圖 資料來源:公司公告,公開信息整理

由此可見,電廣傳媒所提出的“文旅+傳媒”戰略,雖然符合“文旅融合”概念中“在旅游產業中沉浸式體驗地方文化”的思想,但并非傳統意義上“文旅給廣電提供內容生產素材,廣電節目為地方文旅引流”的常規手段,而是湖南臺獨有的影響力及IP屬性造就的新型玩法。電廣傳媒這一戰略得以成功,很大程度上得益于芒果TV近幾年的IP戰略。

張家界:大庸還有救嗎?

那么電廣傳媒的“造節”能力,能盤活張家界嗎?

眾所周知的是,張家界擁有著得天獨厚的地理環境和人文特色,如今卻走入這般田地,核心原因在于一次失敗的決策。圍繞著大庸古城這一項目,從融資方式、融資規模、到項目建設、運營,都出現了地方債文旅項目普遍性的問題,共同引爆了這顆定時炸彈。

張家界2020-2024年盈利情況 數據來源:同花順iFind

自2021年6月開始試運營以來,大庸古城已虧掉至少5.5個億。2024年上半年,大庸古城購票人數僅有0.23萬人,是寶峰湖、楊家界索道的零頭——這足以用慘淡來形容。

大庸古城2021-2024年盈利情況 數據來源:同花順iFind

業務層面,大庸古城在經營中面臨的問題無需贅述——全國大量仿古小鎮、古城的同質化問題、客流量不足導致沿街商鋪空置率上升的負向螺旋、地理位置靠近且極具競爭力的對手“遇見張家界”等。

比起業務,小娛覺得更加值得注意的是,隨著大庸古城的建成,子公司總資產目前達18.8億,占張家界總資產(25.8億)比重超過70%。而在開始建設大庸古城之前,張家界在2015年的總資產僅為8.7億。由此可見,大庸古城這一投資決策對于張家界而言,相當于賭上了自己的全部,去從自然景區運營向人文景區與演藝類公司轉型。

對于張家界來說,這直接導致了船大難掉頭的問題;而對于文旅產業而言,這敲響了文旅產業如何轉型的警鐘。

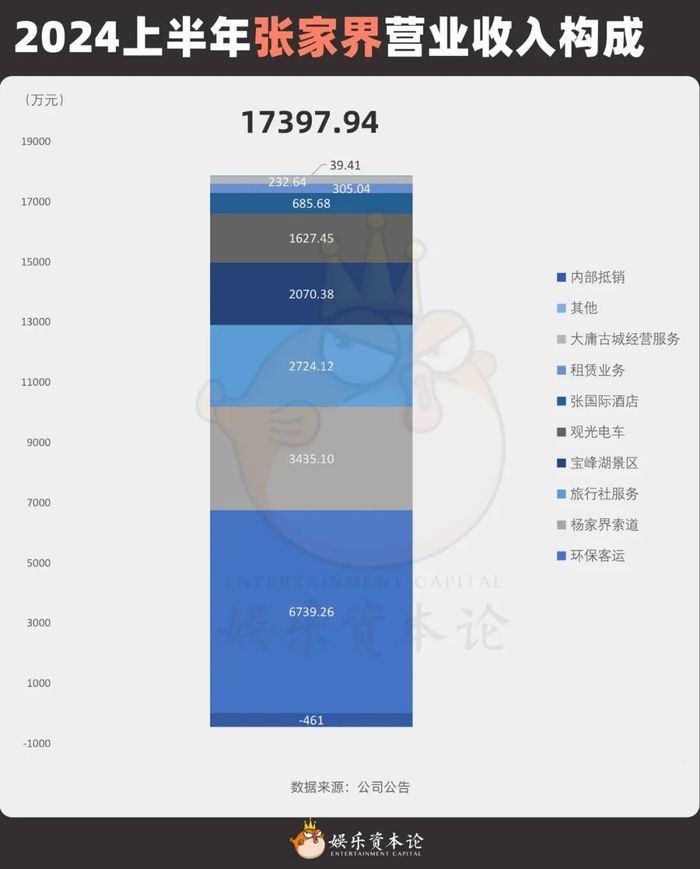

2024上半年張家界營業收入構成 數據來源:公司公告

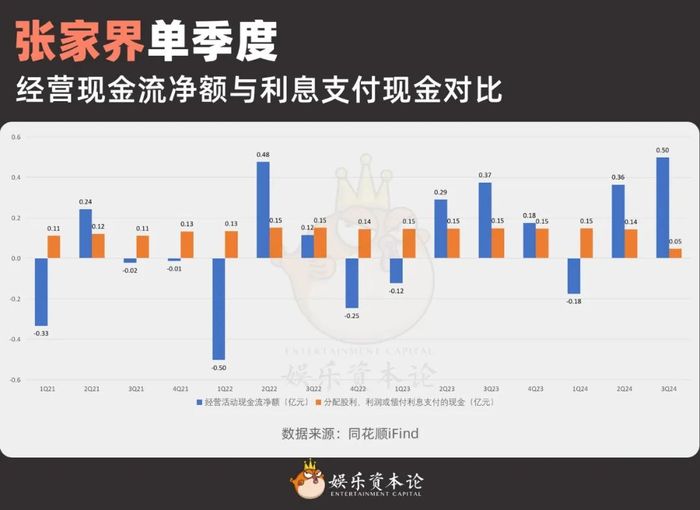

誠然,大庸古城給張家界帶來的虧損很大程度上是巨額折舊以及無形資產減值造成的;但即使不考慮折舊等因素,張家界的償債能力已經來到了危險邊緣。過去四年間,張家界的經營性現金流凈額并不能穩定地覆蓋利息費用。

張家界單季度經營現金流凈額與利息支付現金對比 數據來源:同花順iFind

可以說,大庸古城的巨額投資并非直接將張家界拖入重整和破產邊緣的罪魁禍首;更加重要的是,不足預期的現金流和為了實現擴張快速增加的資產負債率和債務規模。

對于投資者關于“子公司大庸古城重整成功后上市公司是否可以退出預重整”的問題,張家界的回答是“子公司大庸古城的重整和上市公司的預重整將同步推進”,這也意味著張家界面臨的問題或許已經超出了大庸古城本身的范疇。斷臂或許都不足以求生,一次大換血級別的脫胎換骨在所難免。

文旅+傳媒:投資者會買單嗎?

想要救活張家界,不僅需要注入大量現金以幫助張家界擺脫債務困境,還需要對張家界的資產進行重組和調整。

張家界最主要的優質資產,是依靠獨特的自然資源和與外籍游客深度捆綁的文化屬性起家的旅游景區。這意味著電廣傳媒“造節”能力的核心優勢很有可能在張家界面臨水土不服的困境。然而,這一部分的資產雖然業績上下浮動,但是并沒有出現根本性的問題。

張家界困境的核心、以及兩家公司想要如何實現戰略合作框架協議中所宣稱的協同效應,關鍵還是在于電廣傳媒和張家界要如何處理大庸古城這一塊資產。假設大庸古城被保留,電廣傳媒的“造節”能力能否抵消巨額折舊的影響,一切仍不得而知。

在公告發出后,1月10日張家界開盤便上漲1.07%;電廣傳媒則下跌4.20%。由此可見,投資者對于電廣傳媒“英雄救美”張家界的后續發展持觀望態度。這場“英雄救美”的背后,不僅是“美人”需要打一問號,雙方是否能“永遠幸福地生活在一起”同樣存疑。

張家界過去一個月股價走勢 數據來源:同花順iFind。數據截止至2025年1月10日。

電廣傳媒過去一個月股價走勢 數據來源:同花順iFind。數據截止至2025年1月10日。

值得注意的是,對于一個極大可能ST甚至破產、退市的公司,在10月18日《關于公司被債權人申請重整及預重整暨法院決定對公司啟動預重整的公告》發出后,張家界的股價并未出現明顯的下跌,甚至至今都遠高于此前的歷史低位。

投資者對張家界重整計劃的自信,很大程度上來自于張家界國有企業的性質,其實際控制人為張家界國資委。而“白衣騎士”電廣傳媒,實際控制人為湖南省國有文化資產監督管理委員會。

小娛在《中秋短途游增量不增價,文旅產業不靠景區靠演藝》一文中提到,“只有國企并購重組能給地方國有旅游產業帶來了一線生機。”

另一個支撐投資者相信張家界并不會真的破產的理由是,湖南省一直走在文旅+廣電整合的前列。2023年12月,電廣傳媒宣布控股股東變更為芒果傳媒,而后者同時為與芒果超媒實控人。正如前文所說,正是借著芒果IP的東風,電廣傳媒才得以有了近幾年在文旅業務新增項目上的成績。

從這個角度看,電廣傳媒出手張家界,并不只是看中了張家界的資產,更多地受到地方國有資產管理需求的推動。由此,我們或許也可以理解投資者的保守態度。

結語

眾所周知的是,隨著互聯網行業走到今天,當前流量的話語權早就不在廣播電視行業手上。廣播電視行業想要自救無可厚非,但資本市場的邏輯同樣可以理解——廣播電視行業“大資本、大運營”的邏輯在當今的網絡世界重新贏回競爭優勢的可能性微乎其微。行業更加需要的是精細化的運營方式和新的思維邏輯。

傳統的廣電、文旅等行業,都迫切地需要流量加持;而集中了大量流量池的微短劇,因此被視為文旅融合的重要抓手。對于這些相對于互聯網更加“傳統”的行業而言,流量可以被看作是一種希望,但流量本身并不等同于確定性。

想要讓資本市場買單,文旅行業比起活動流量更需要拿出實際業績。