文 | 融中財經(jīng)

募資故事,說多了都是眼淚!

募資難一直是困擾一級市場整個行業(yè)的難題,特別是近幾年國家和各級地方政府對于引導基金的發(fā)展十分重視,國有資本投入市場,對老一代市場化母基金擠出效應明顯。

2024年,融中統(tǒng)計了部分明星機構的募資情況,我們發(fā)現(xiàn),中國私募股權市場出現(xiàn)了很多有意思的新的結(jié)構性變化。比如“消失的市場母基金”“985高校基金崛起”“AI獨角獸CVC來勢洶洶”“AIC加速落地”“國資加持并購基金”等等,幾乎成為了中國一級市場的最新關鍵詞。

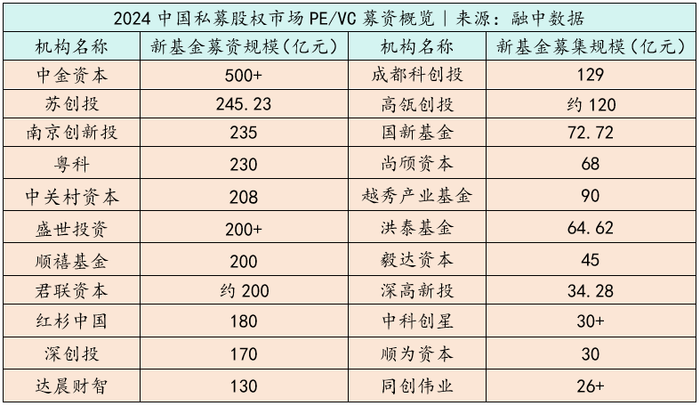

按照往年經(jīng)驗,我們先梳理了從前的“榜單霸主”機構新基金得募集規(guī)模:君聯(lián)資本近200億,紅杉中國180億,深創(chuàng)投170億,達晨財智130億,高瓴創(chuàng)投約120億,毅達資本45億,中科創(chuàng)星30億+。

有意思的是,今年國資的情況有些特殊。一方面從過去偏好做母基金LP,到現(xiàn)在越來越的選擇“母基金+直投”,國資系新基金的成立,無論規(guī)模還是速度上可以說都是勢如破竹。另一方面,包括北京、上海、蘇州、南京、河南、安徽等地國資,積極牽頭發(fā)起設立并購基金。據(jù)不完全統(tǒng)計,一年內(nèi)有近10個地方政府出臺并購重組支持政策,部分地方已設立相應產(chǎn)業(yè)并購基金,且有超過250家上市公司參與。

相對應的,以保險、銀行為代表的耐心資本流入速度也在明顯加快。有數(shù)據(jù)顯示,保險業(yè)股權投資配置已達1.75萬億,年內(nèi)近40家險資千億耐心資本投向45只基金規(guī)模高達1025億元,超過去年全年的50%。此外,“創(chuàng)投十七條”提出擴大金融AIC直接股權投資試點范圍后,五大銀行入局積極,全國各地都在爭搶“首只”AIC股權基金。像南京創(chuàng)新投與五大AIC全面建立戰(zhàn)略合作關系,合作基金總規(guī)模達300億元,且部分項目已經(jīng)開展融資需求對接,累計投資規(guī)模約30億元。

其次,除了所熟知的市場化機構、國資、政府基金、產(chǎn)業(yè)化資本外,高校基金正成為這個市場不可忽視的玩家,清華大學、復旦大學、香港大學、天津大學等在科創(chuàng)母基金、天使基金以及科技成果轉(zhuǎn)化等方面都十分積極,先后設立新基金。

最后,隨著大模型的火熱,新晉AI獨角獸們也在加速設立CVC及成立新基金。典型如智譜AI生態(tài)基金“Z基金”完成首關,規(guī)模15億;追覓科技發(fā)起設立機器人產(chǎn)業(yè)創(chuàng)投基金,一支成長期戰(zhàn)略基金和一支中早期孵化基金,總目標規(guī)模達110億人民幣。科大訊飛旗下訊飛創(chuàng)投AI基金總規(guī)模5億元,背后更是出現(xiàn)了合肥、重慶、天津等地國資LP身影。

這一年來,受各類資金配置偏好變化、行業(yè)出清加劇,VC/PE遭遇的募資困境仍在持續(xù),但是各類有關耐心資本、大膽資本的政策越來越多,國資也好產(chǎn)業(yè)資本也罷,中國科技創(chuàng)新的大勢是確定的。就在發(fā)稿前幾天,國務院辦公廳最新印發(fā)的1號文件《關于促進政府投資基金高質(zhì)量發(fā)展的指導意見》就有提到,新設政府投資基金可采取“母子基金”或直投項目方式進行投資,控制基金層級,并且特別提到要“鼓勵發(fā)展私募股權二級市場基金(S基金)、并購基金”等。換句話說,留給PE/VC的市場空間越來越緊張。

中國創(chuàng)投發(fā)展二十余年,今天許多機構還面臨著代際傳承問題。從募投管退的全生命周期看,中國創(chuàng)投生態(tài)正發(fā)生著翻天覆地的變化,未來只有真正具備專業(yè)投資能力和產(chǎn)業(yè)資源稟賦的投資機構,在周期調(diào)整中重新找到自己的位置才能基業(yè)長青。

國資大興“母基金+直投”,VC/PE募資越來越難

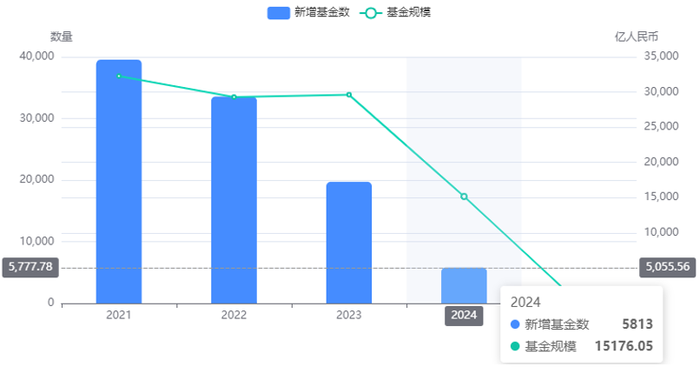

當前,中國私募股權機構募資難度越來越大,新基金的設立正變得越來越謹慎。融中數(shù)據(jù)顯示,2024年,中國私募市場新增基金募集數(shù)量5813只,基金規(guī)模15176.05億元,無論是基金規(guī)模還是數(shù)量都處于近年來最低水平。

中國私募市場新增基金情況|來源:融中數(shù)據(jù)

越是寒冬,越是考驗中國創(chuàng)投機構的能力與耐力。

整體上看,地方國資、政府引導基金仍是市場主流資金來源。但需要指出的是,2024年特別明顯的趨勢是——國有資本在“母基金+直投”模式上越走越深。特別是上半年,國務院辦公廳印發(fā)《促進創(chuàng)業(yè)投資高質(zhì)量發(fā)展的若干政策措施》,提到充分發(fā)揮國家新興產(chǎn)業(yè)創(chuàng)業(yè)投資引導基金、國家中小企業(yè)發(fā)展基金、國家科技成果轉(zhuǎn)化引導基金等作用,通過“母基金+參股+直投”方式支持戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)。隨后半年內(nèi),各地政府紛紛優(yōu)化創(chuàng)業(yè)投資基金管理辦法,改革和完善基金考核、容錯免責機制,健全績效評價制度,系統(tǒng)研究解決政府出資的創(chuàng)業(yè)投資基金集中到期退出等問題。一定程度上,對市場化GP募集新基金的出資是有所影響的。而從過去只做母基金LP,到現(xiàn)在“母基金+直投”,國資機構新基金的成立,無論是規(guī)模還是速度上可以說都是勢如破竹。

具體來看,中金資本募資規(guī)模超過500億,背后資方包括北京、上海、泉州、廈門等多地國資。此外,新基金規(guī)模超過200億的還有蘇創(chuàng)投、南京創(chuàng)新投、粵科、中關村資本、盛世投資、順禧基金等,背后皆是國有資本。以順禧基金為例,是北京國管旗下專注于早期、成長早期項目的創(chuàng)投平臺,聚焦新一代信息技術、新能源及智能制造、生命科學等科技創(chuàng)新領域的早期投資。天眼查顯示,目前順禧在管基金9支,規(guī)模近350億元,已投出科拓生物、固高科技、伏安光電、安建半導體、微元合成等30余個項目,僅2024一年內(nèi)就出手了14個項目,占比近50%。

國資無疑已經(jīng)是中國私募股權市場的主要力量。從投資方向看,主要聚集于集成電路、人工智能、先進制造和生物醫(yī)藥等活躍賽道,且多支國家級產(chǎn)業(yè)基金相應設立。比如10月份,成都科創(chuàng)投組建人工智能與機器人基金,也是成都首只涉及機器人產(chǎn)業(yè)的國資管理基金,目標總規(guī)模達100億人民幣,由“成都技轉(zhuǎn)創(chuàng)投”擔任GP。目前,成都技轉(zhuǎn)創(chuàng)投聯(lián)合社會資本、產(chǎn)業(yè)資本以及有關國有平臺,組建管理了包括梧桐樹母基金、新經(jīng)濟天使投資基金等母基金,以及金牛交子科技成果轉(zhuǎn)化基金、技轉(zhuǎn)電科基金等天使投資基金。8月的時候,成都技轉(zhuǎn)創(chuàng)投作為GP還出現(xiàn)在中西部首只醫(yī)藥并購基金中。

相對而言,以往各大榜單的“常勝軍”方面,君聯(lián)資本近200億,紅杉中國180億,深創(chuàng)投170億,達晨財智130億,高瓴創(chuàng)投約120億,毅達資本45億,中科創(chuàng)星30億+。

需要注意的是,由于機構在退出方面面臨重重阻力,在募資慘淡的市場環(huán)境下,國資在并購基金和S基金方面也是動作越來越多。9月份,證監(jiān)會發(fā)布“并購六條”,決策層持續(xù)出臺政策助力并購重組。多地政府也積極接力,推進有關措施、方案的出臺。大量GP開始做并購顧問,設立并購基金,帶資入組,以期在并購市場中尋找新的機遇。

前不久,上海印發(fā)《上海市支持上市公司并購重組行動方案(2025—2027年)》,提出力爭到2027年,要落地一批重點行業(yè)代表性并購案例,形成3000億元并購交易規(guī)模,激活總資產(chǎn)超2萬億元,集聚3~5家有較強行業(yè)影響力的專業(yè)并購基金管理人等目標。其中還有提到,加快培育集聚并購基金,引入專業(yè)賽道市場化并購基金管理人,吸引集聚市場化并購基金,符合條件的納入股權投資基金設立快速通道;用好100億元集成電路設計產(chǎn)業(yè)并購基金,設立100億元生物醫(yī)藥產(chǎn)業(yè)并購基金;政府投資基金可以通過普通股、優(yōu)先股、可轉(zhuǎn)債等方式參與并購基金出資,并適當讓利;“鏈主”企業(yè)通過CVC方式圍繞本產(chǎn)業(yè)鏈關鍵環(huán)節(jié)開展并購重組的,將CVC基金設立納入快速通道等。

CVC新老交替,AI獨角獸來勢洶洶

一級市場股權投資出清加劇,資金向頭部機構聚攏的同時,PE/VC結(jié)構也在加速優(yōu)化,尤其CVC格局,以BAT、ATM等為首的互聯(lián)網(wǎng)巨頭地位和經(jīng)濟作用正在被實體產(chǎn)業(yè)所替代。

以博原資本為例,今年二期基金成功完成人民幣5億元首關,目標規(guī)模為15億,聚焦綠色智能出行的上下游、本土企業(yè)出海以及AI工業(yè)應用領域的投資機會。博原資本成立于2021年,是全球頭部的汽車零部件企業(yè)博世集團旗下市場化投資機構,累計管理資金規(guī)模11億元人民幣。過去10年博世集團在中國市場累計投出近500億人民幣。

此外,五糧液基金年初時成立一只新私募基金,由五糧液集團和五糧液基金共同出資100.1億。事實上,早在2017年五糧液就開始布局產(chǎn)業(yè)投資,成立五糧液基金,且投出了包括宜賓市商業(yè)銀行、華西證券、四川銀行、中酒薈萃、三兩小酒等多個項目,投資輪次覆蓋種子輪到B輪。其中,五糧液集團為第一大股東的宜賓市商業(yè)銀行已經(jīng)赴港上市。

相比過往,包括酒企以及其他產(chǎn)業(yè)集團、上市公司等布局股權投資多是以LP身份,近兩年來也都如地方國資一般,躬身入局,自己直接投資新興產(chǎn)業(yè)的動作越來越多。

在看小米,8月份的時候,金山軟件發(fā)布公告,附屬公司武漢金山將出資5億元參與小米智造基金,該基金認繳總額100億元人民幣,主要投資于集成電路及相關上游及下游領域,涵蓋新一代信息科技、智能制造、新材料、人工智能、顯示器及顯示裝置、汽車電子等。

值得注意的是,該基金LP還包括了北京市引導基金、亦莊國投、贛州光控蘇區(qū)高質(zhì)量發(fā)展產(chǎn)業(yè)基金等國資,以及歡聚時代、帝奧微等知名產(chǎn)業(yè)資本。其中小米系公司參投金額共計達到36.3億元,北京市政府投資引導基金為第二大LP,大手筆出資20億元。而且,雷軍還將擔任新基金投委會主席,進一步推動基金的投資決策和運作。此前,小米智造基金已經(jīng)投資了鴻翼芯、冰零科技、斯坦德機器人、追鋒汽車等企業(yè)。

早在2021年12月,雷軍就設立了小米私募股權基金管理有限公司。2022年7月完成首次交割,募資63.3億元。中基協(xié)官網(wǎng)顯示,目前小米智造基金是小米私募旗下成立的唯一一只基金,基金類型為股權投資基金。

除了小米之外,更為典型的產(chǎn)業(yè)資本還有寧德時代以及華為的哈勃投資,堪稱國內(nèi)“最強半導體VC”。

7月份的時候,寧德時代溥泉碳中和基金在廈門設立,規(guī)模60億元,發(fā)起方溥泉資本。溥泉資本全名為廈門溥泉私募基金管理合伙企業(yè)(有限合伙),正是寧德時代在廈門的私募股權投資版圖成員。天眼查顯示,該基金成立于2023年5月,由寧德時代全資持股的CVC子公司——寧德時代新能源產(chǎn)業(yè)投資有限公司持股45%,其他出資人包括廈門紅樹投資合伙企業(yè)(有限合伙)、賴學仕、胡殿君。間隔兩個月后,寧德時代再次公告,擬出資7億元參投福建時代澤遠碳中和股權投資基金合伙企業(yè)(有限合伙)。穿透下來,即是寧德時代旗下投資基金,擬募集50.86億元,且身后集結(jié)了一眾廈門國資。

事實上,自2021年起寧德時代先后通過認繳出資或參投設立基金、成立全資子公司、投建大型新能源產(chǎn)業(yè)基地項目等方式布局廈門,投資超300億元,包括博裕四期(廈門)股權投資合伙企業(yè)(有限合伙)、廈門隱山股權投資合伙企業(yè)(有限合伙)等基金。

新銳方面,今年,智譜AI生態(tài)基金“Z基金”完成首關,規(guī)模15億,主要關注大模型賽道上下游的技術與應用創(chuàng)新;追覓科技發(fā)起追創(chuàng)機器人產(chǎn)業(yè)創(chuàng)投基金(簡稱“追創(chuàng)創(chuàng)投”),旗下包括一支成長期戰(zhàn)略基金和一支中早期孵化基金,總目標規(guī)模達110億人民幣。其中早期孵化基金首關募集用時僅3個月,總規(guī)模10億人民幣,出資人包括追覓科技、地方政府、國有企業(yè)、產(chǎn)業(yè)集團、市場化家辦等。訊飛創(chuàng)投AI基金設立總規(guī)模5億元,由科大訊飛、合肥產(chǎn)投、華安嘉業(yè)、國元創(chuàng)新投、興泰資本、合肥高新集團、重慶中新基金、天津海河基金等共同出資。另一個有意思的變化是,CVC機構不再只是單純依靠母公司,近80%的CVC都在獨立募資,部分機構的對外募資規(guī)模甚至超過總資金的50%以上,其中政府引導基金是多數(shù)CVC募資主要來源。

985軍團崛起,銀行AIC加速落地

2024年,還有另一股不容忽視的創(chuàng)投新勢力正在快速崛起——高校985。

據(jù)不完全統(tǒng)計,清華大學、北京大學、上海交通大學、復旦大學、同濟大學、天津大學、中南大學、武漢大學等,越來越多知名高校或985/211都在成立自己的創(chuàng)投基金。

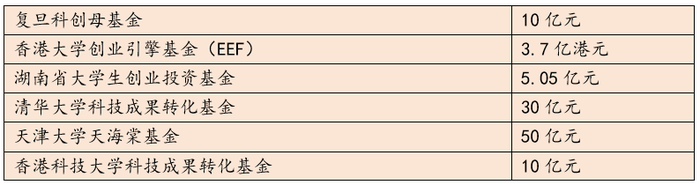

4月,由天津大學及天津大學校友出資設立的天開九安海河海棠科創(chuàng)母基金正式注冊成立。由九安醫(yī)療、天開集團、海河產(chǎn)業(yè)基金、天津大學北洋教育發(fā)展基金會與北洋海棠基金共同發(fā)起成立,兼顧投資子基金和直投。9月,四川省國資委與清華大學共同發(fā)起組建高校科技成果轉(zhuǎn)化基金,采用“母子”基金架構,母基金整體規(guī)模100億元,首期規(guī)模30億元,由四川省內(nèi)16家國有企業(yè)共同出資設立。

12月,復旦大學科創(chuàng)母基金宣布完成超額首關,上海國投未來公司、德同資本、光速光合、禮來亞洲、中科創(chuàng)星、粵科母基金、新微資本、聯(lián)想創(chuàng)投等知名機構皆為首期基金的合作機構。一年前,復旦大學宣布聯(lián)合地方政府、國企及市場化機構共同發(fā)起成立復旦科創(chuàng)母基金,首期總規(guī)模10億元,為2023年規(guī)模最大的985母基金。

還是12月,香港大學宣布與首批創(chuàng)業(yè)引擎基金(EEF)投資伙伴達成合作,中科創(chuàng)星、英諾天使基金及海闊天空創(chuàng)投承諾投入3.7億港元,以支持港大相關初創(chuàng)企業(yè)的發(fā)展。早在今年3月份,香港大學就以LP身份投資了東莞市產(chǎn)業(yè)投資母基金參股的子基金——東莞清水灣二期創(chuàng)業(yè)投資合伙企業(yè)(有限合伙),成為香港高校入股內(nèi)地私募股權基金的先例。5月份,香港科技大學再度宣布,投放5億港元成立“紅鳥創(chuàng)新創(chuàng)業(yè)基金”,并吸納市場投資伙伴與港科大共同創(chuàng)立價值20億港元的風險投資基金。一個月后,香港科技大學(廣州)再度宣布與廣州產(chǎn)投集團簽署設立10億元環(huán)港科大(廣州)科技成果轉(zhuǎn)化母基金。

此外,湖南省還發(fā)起設立了全國第一支專業(yè)面向大學生創(chuàng)業(yè)投資的基金——湖南省大學生創(chuàng)業(yè)投資基金,該基金為湖南省金芙蓉科創(chuàng)引導基金下設的第一支子基金,總規(guī)模5.05億元,重點為大學生創(chuàng)業(yè)提供初期啟動資金,鼓勵大學生在湘創(chuàng)新創(chuàng)業(yè)。

高校基金天然緊密的校友圈能夠帶來優(yōu)質(zhì)項目和優(yōu)質(zhì)投資人資源,在VC/PE中的優(yōu)勢一目了然,在科技成果轉(zhuǎn)化上相對較為容易,同時高校基金會的捐贈額也正呈現(xiàn)上升態(tài)勢。2015-2020年全國共統(tǒng)計到982筆捐贈額度在1000萬元以上的大額捐贈,涉及78家高校基金會,協(xié)議捐贈總額380.8億元,到賬總額303.6億元。

再來說銀行。

銀行參與股權投資算不得新鮮事。今年“創(chuàng)投十七條”提出“擴大金融AIC直接股權投資試點范圍”無疑是向銀行系LP入局一級市場發(fā)出了更加明確的信號。

過去幾年,銀行系資金以LP陸續(xù)入場參與股權投資,僅去年包括興銀理財、北銀理財、杭銀理財、蘇銀理財、南銀理財?shù)?家銀行理財子出資私募股權投資基金,與9家投資機構合作,累計出資超過8.95億。今年最重磅的銀行系資本動作便是國家大基金三期的成立,其中建設銀行、中國銀行、農(nóng)業(yè)銀行等均出資215億元,交通銀行出資200億,郵儲銀行出資80億元。足可見銀行系資金正加速下場。

相比政府母基金、VC/PE等投資主體,銀行系AIC之前并不為大眾所熟知。如今隨著高新技術產(chǎn)業(yè)發(fā)展需要以及銀行參與股權投資的漸進式改革,試點從上海擴大至北京、天津、重慶等18個城市,投資金額和比例逐步放寬,AIC正在成為一級股權市場又一重要出資人。

截至目前,AIC簽約意向基金已接近3000億元,且上半年已有AIC大筆出資進入股權市場。如11月1日,中銀資產(chǎn)、建信投資、交銀投資三家機構與青島市相關機構舉行簽約儀式,再落地3只金融資產(chǎn)投資公司(AIC)股權投資試點基金,目標總規(guī)模60億。至此,5大AIC均與青島合作,而青島也成為18個試點城市中首個實現(xiàn)5大AIC股權投資試點基金全覆蓋的城市,落地的6只基金目標總規(guī)模140億元。

從銀行AIC基金的參與形式看,多是“母基金+直投”,甚至部分基金已開始對接具體項目。某機構投資人陳峰告訴記者,相比傳統(tǒng)機構,銀行AIC公司對企業(yè)的對賭要求會更小,有利于企業(yè)長時間維度下穩(wěn)健成長。另一方面,過去GP找地方引導基金募資,更多需要承擔地方招商引資、扶持地方產(chǎn)業(yè)發(fā)展的任務,如果是銀行AIC出資或許要求會不一樣,但是不是只能投資當?shù)仨椖渴莻€問題。

整體上,AIC股權投資試點擴大對于暢通募投管退全鏈條還是很有意義,更重要的是,能大力度支持科技創(chuàng)新發(fā)展,投早投小投長期投硬科技。不過,從過去的債轉(zhuǎn)股進階到如今的純股權投資,銀行還是面臨一些專業(yè)能力不足的問題。而且從已簽約的AIC基金來看,絕大部分資金其實并未流向市場,80%-90%是流向了國資體系內(nèi)。

一位頭部AIC資深業(yè)務經(jīng)理對外表示,“AIC必須提高自身的投研能力,深化與國資GP的合作,改善流動性管理體系,同時也需進一步完善激勵機制以吸引優(yōu)秀人才。目前AIC多與國資GP合作,且雙GP模式比較常見。AIC與市場化GP還要相互磨合。”

毋庸置疑的,當前PE/VC市場正處于出清周期,行業(yè)洗牌加劇,LP的出資只會更加謹慎。而在新的市場環(huán)境及運作邏輯下,GP也不得不面對被倒逼著全面變革的現(xiàn)實。