文|刀客doc

一、

1月10日,快手商業化及電商事業部進行新一輪的架構調整。作為2025年快手的第一次大調整,變動最大的是負責廣告業務的商業化事業部。快手商業化將原來的8個業務中心,現在統合成了5個,行業歸攏看上去更加明晰了。

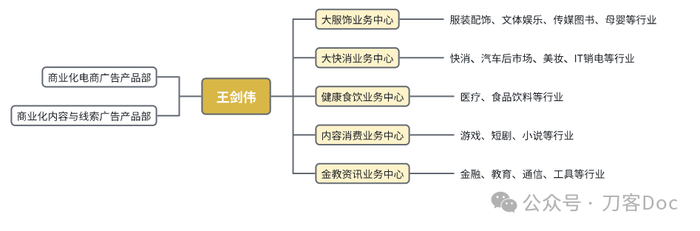

根據自媒體《申媽的朋友圈》報道,快手取消了短視頻、商家、泛健康、游戲、傳媒資訊、品牌、金融、教育等多個中心;成立大服飾、大快消、健康食飲、內容消費、金教資訊業務中心。

大服飾業務中心負責服裝配飾、文體娛樂、傳媒圖書、母嬰等行業客戶,負責人任濤曾經擔任搜狐全直客銷售總經理。

大快消業務中心負責快消、汽車后市場、美妝、IT銷電等行業客戶。負責人康樂2011年畢業于廈門大學廣告系,之后在阿里文娛擔任負責區域銷售。2018年加入騰訊,2021年7月加入快手,先后負責電商美妝個護行業、服飾行業以及商家發展中心。

金宇飛擔任健康食飲業務中心負責人,負責醫療、食品飲料等行業客戶;

張秦勤擔任內容消費業務中心負責人,負責游戲、短劇、小說等行業客戶,15年曾經擔任騰訊社交廣告的高級產品經理。

金教資訊業務中心主要負責金融、教育、通信、工具等行業客戶。張夢北是負責人,2012年畢業于上海對外經貿大學市場營銷系,加入谷歌擔任大客戶銷售,2016年加入騰訊,2020年加入快手擔任品牌業務中心負責人。

這么一看,有騰訊廣告背景的銷售負責人占了3/5。

雖然騰訊背景的負責人居多,但是快手廣告銷售線的布陣卻在積極向抖音看齊。

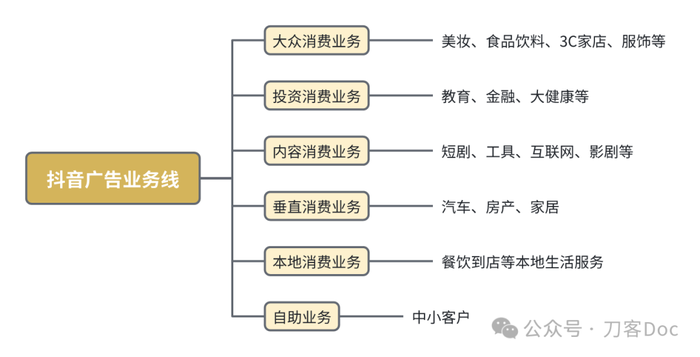

目前,抖音廣告的銷售體系分為了大眾消費,內容消費、垂直消費、投資消費、本地消費業務以及中小自助業務。

其中大眾消費業務中涵蓋了食飲、美妝等行業,與電商消費場景耦合;內容消費涵蓋了短劇、游戲等行業,與下載的生意場景耦合;垂直消費有汽車、家居、房產等行業,與線索留資的生意場景;投資消費涵蓋教育、健康、金融等行業;本地消費,是到店業務場景,與本地生活服務業務耦合。

當然,快手商業化一直在對標抖音廣告業務,這一點眾所周知,采用的更像是一種追隨策略。

2019年1月,字節推出數字營銷品牌——巨量引擎,同年11月,快手推出了商業化品牌磁力引擎。

達人營銷業務上,磁力聚星 VS 巨量星圖;廣告聯盟上,快手聯盟對標穿山甲聯盟;在電商廣告上,抖音有巨量千川,快手推出了磁力金牛;本地生活的營銷上,磁力本地推 VS 巨量本地推;營銷科學上,抖音是巨量云圖,快手是磁力方舟,抖音主打5A人群,快手提出了5R人群……

總而言之,快手在商業化的產品布局上,已經完成了對抖音廣告的復刻。

二、

我跟一些抖音上的廣告主交流過,他們之中確實有品牌是將快手作為抖音廣告的平替。「快手的CPM更便宜,但有時候效果卻更好」。這意味著,快手能吃到更多抖音外溢出來的廣告預算。

雖然平替論的說法有些偏頗,但也代表了市場上的一種聲音。

如今,「抖音平替」的生態位也受到威脅了。

去年以來,視頻號攻勢兇猛,尤其是服飾、本土美妝等行業的廣告主,在流量采購上開始持續加倉視頻號。去年八月份我參加騰訊廣告本土美妝業務的峰會,會上公布了一份數據:2024年1-7月,本土美妝行業視頻號消耗Q2同比增長91%,在騰訊效果廣告日耗峰值突破千萬,直播鏈路日耗峰值近500萬。

在日益緊縮的互聯網行業,廣告市場是一個人人可及的現金流蛋糕,競爭態勢愈加焦灼。

這兩年,阿里的各個BU都在拓展廣告業務。支付寶早在23年就成立了廣告事業部,同年菜鳥推出了社區數字化營銷平臺,覆蓋了社區驛站、校園驛站和菜鳥APP;24年,釘釘廣告業務已經支持自動化投放和垂直行業投放。

除了阿里,華為也開始發力廣告業務,去年10月發布了“鯨鴻動能”營銷平臺。

肉眼可見的是,廣告市場越來越擁擠。2025年,廣告預算的爭奪會更加激烈,快手面臨的狀況是:前有強敵,后有追兵,現在要做的必須要穩住陣型,守住基本盤。

三、

架構調整是快手應對競爭和市場變化的主要動作之一。

每年的歲末年初,快手商業化的架構調整,似乎成為了一個傳統。2022年11月開始,王劍偉主管商業化業務,2023年11月開始,王劍偉同時管理電商業務和商業化業務。

在這一期間,快手的商業化業務,連續6個季度保持20%以上的同比增速,凸顯出了王劍偉在商業化上的能力。截至去年三季度,快手的線上營銷服務收入達 176 億元,對總收入的貢獻度達56.6%,是最重要的現金牛業務。

同樣在這一期間,快手商業化在組織架構上一直處于動態調整的狀態,不斷有商業化的高管出走。不完全統計,包括原快手商業化副總裁王驪之、原磁力金牛二中心總經理封帆、原金教業務中心負責人劉良偉、原外循環產品及營銷負責人李明陽、原短視頻業務負責人袁帥等。

一個在快手商業化團隊4年的朋友和我說:

或許是因為商業化團隊的調整與廣告業績增長保持了一種正相關的關系,所以快手管理層在商業化組織上形成了調整的慣性。

相比之下,騰訊、抖音兩大廣告平臺,其銷售業務的管理層也有調整,但是核心高管一直比較穩定。

騰訊廣告的副總裁欒娜,2008年就加入了騰訊,一直從事廣告銷售業務。抖音廣告的負責人浦燕子也是廣告業務的創始團隊成員,旗下的各個銷售線負責人也都是以輪崗為主,鮮有大規模變動。

"騰訊抖音銷售高管的穩定,主要是因為公司廣告業務進入成熟階段,這些人又能做出公司預期的業績,進而可以在內部形成更大的權威,有能力在團隊scope的劃分和利益分配上擁有更多話語權和決策權。所以,在重大調整上,他們也少有平衡端水的決策。"

四、

此外,我發現快手商業化取消了品牌業務中心,這也是此次調整的一大看點。

此前,快手一直想要從品牌廣告市場切走更多預算,因為這部分流量的溢價更大,單個客戶的預算池也更大,能牽引更大預算。

2023年一季度,快手在財報里曾經提到品牌廣告收入同比增長超 20%。然而在24年,快手財報里,在營銷業務上提及最多的是短劇、傳媒資訊、平臺電商和本地生活等效果類廣告主。

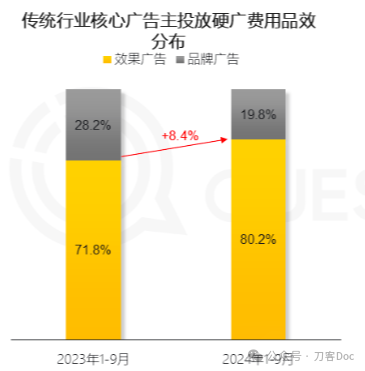

現在快手取消了品牌業務中心,側面說明快手開始放棄對品牌廣告預算的爭奪。一方面是因為廣告主分配給品牌廣告的預算一直在縮小。根據QuestMobile的數據,23年前三季度,廣告主還有28.2%的預算分配給品牌廣告,到了2024年前三季度,比例已經不到20%。

另一方面,這個領域有抖音、小紅書這兩個強勁對手,快手已經占不到什么便宜。

取消了品牌廣告這種橫切的業務,快手商業化這次調整,按照行業做垂切。這也符合當下廣告平臺的趨勢。目前抖音廣告、騰訊廣告銷售線都是按照大行業切分的。

不過,快手商業化的這次垂切也并不徹底。

如果對照抖音廣告銷售業務的劃分邏輯,服裝、日化、食品飲料同屬于大眾消費業務線,而快手將三個業務平攤到大服飾、大快消和健康食飲業務中心。

我咨詢了快手商業化的朋友,他個人認為有兩個變量影響這次行業切分:

一個是基于內部分配平衡的邏輯。業務的重新劃分是內部團隊博弈的結果,畢竟美妝、服飾、食飲等行業的廣告大盤是最多的,如果集中到一個部門之后,導致內部資源分配不均衡。另一方面,「快手商業化內部也沒有人能撐起這么大的盤子。」

另一個是內部賽馬的邏輯。「快手的廣告銷售線一直在調整,目的就是想提升團隊的戰斗力。下一階段跑贏的人,能拿到更多的優勢業務。」

接下來,如果快手在線營銷收入能繼續保持高速成長,就說明調整還是有效的。但也要取決于今年的市場大盤走向。

QuestMobile數據顯示,2024年1-9月傳統行業硬廣投放費用規模低于100萬的品牌數量占比,較去年同期增加約10個百分點。

24年廣告市場的情緒已經延伸到2025年。根據秒針的一份數據,2025年營銷市場投入的正向信心減少14個百分點,負向信心增長11個百分點,與三年前2021年底對2022年的預測相比,正向信心比例降低一倍,負向信心增加超過一倍。廣告主對所在企業明年2025年營銷投資預算預測的實際增長率為8%,比去年預測的11%減少3個百分點,是五年以來的最低值。

一句話,從需求側看,2025年的廣告市場依舊挺不樂觀的。當魚塘里的大魚越來越多的時候,快手商業化能做的就是快速長大,贏得更大的發展空間。