文 | 聞旅 Tniniuo

編輯 | 藍蘭

1

君亭酒店(SZ301073)靈智開了,終于弄明白了一件事,酒店管理公司想賺大錢還是得走加盟這條路。

前幾天君亭酒店回復投資人問題時,明確了接下來要搞加盟,三年達到千店規模。

順便也展示了一下自己的加盟團隊。負責人莫鑫亨,之前是希岸酒店的聯合創始人。

嗯,就是那個主視覺Tiffany藍,說是對女性友好的希岸酒店。

團隊成員均為中國內地頭部千店連鎖酒店品牌的核心團隊,擁有超過1250名加盟商資源。

主要就是告訴投資人,你們看,我是真的要好好搞加盟了。不是說說的,真花錢找人了。

君亭酒店早期在資本市場給大家講了一個自營模式的故事。

2016年掛牌新三板的時候,君亭酒店旗下21家店,直營店14家,受托管理店7家。營業收入主要來源是直營,委托管理占比百分點只有個位數。

當所有酒管公司都在做加盟的時候,這哥們非要說自己是玩自營的。好像要證明,酒管公司靠自己開酒店也能賺錢。

但顯然,現在君亭酒店已經意識到,酒管公司走自營這條路不靠譜。

2

一是自營太特么重了。

君亭酒店2022年發布過一個定增預案,募集資金總額不超過5.17億元,其中4.64億元用來新開15家直營酒店。

算下來差不多平均3000萬開一家店。

什么概念呢?

2023年君亭酒店扣非凈利潤2759.35萬元。也就是說,君亭酒店偌大一個A股創業板公司,忙活一年,利潤不夠自己開個直營店的。

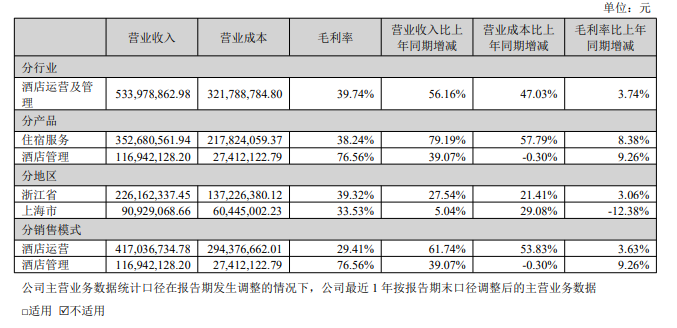

而且2023年的時候,君亭酒店整體營收中,高毛利的受托管理業務占比已提升到21.9%,幫君亭貢獻了一定利潤。

在財報里,君亭酒店直營業務叫“酒店運營業務”,受托管理業務叫“酒店管理業務”

顯然,做加盟的酒管公司可以用加盟商的錢開店。君亭酒店想開店就得一直稀釋自己股權融資。

國內頭部酒管公司,目前門店數量都過萬。按君亭酒店現在的體量,就算把自己稀釋干凈幾個來回,資金也開不出來一萬家自營店。

二是自營也未必賺錢。

公開數據可以看到,比如2018年的時候,杭州千越君亭酒店虧損877.85萬、杭州Pagoda君亭酒店虧損300.91萬、寧波歐華君亭酒店虧損551.39萬。2019年的時候,寧波歐華君亭酒店虧損485.78萬、三亞大東海君亭酒店虧損141.56萬等等。

當然,有虧也有賺。不看疫情,2018年—2019年這兩年,君亭酒店旗下15、16家自營店,盈利的比虧損的多一些。

但這說明一件事。再怎么樣的行業“老法師”,自營也沒有百分百賺錢的。說到底,開酒店是一項有風險的投資,不是保本理財。

而且新店是有爬坡期的。

在君亭酒店近兩年的財報中,類似“受累于新開業直營店存在爬坡期”的表述,已成為公司凈利潤出現波動的主要理由之一。

那么這個時候,從別人兜里掏錢開店,讓別人爬坡,酒管公司收管理費的加盟模式,就顯得特別聰明了。

畢竟,酒管公司賺錢和酒店賺錢是兩碼事。

極端點,哪怕旗下的加盟店都不賺錢,酒管公司裝修費、設計費、加盟費、物料費等等該賺還是賺。

但只要量上去了,還是有能賺錢的店。瞎貓還能碰上死耗子呢。誰家過年還不吃頓餃子?

但凡有家店撈著了,酒管公司都可以說是自己管理運營的功勞。

三是酒管公司價值,主要體現在規模上。

再有匠心精神,但是店開的慢也沒用。

地球就這么大,好的物業位置就這么多。

手快有,手慢無。做酒店搶不到好位置,就是“天崩”開局。

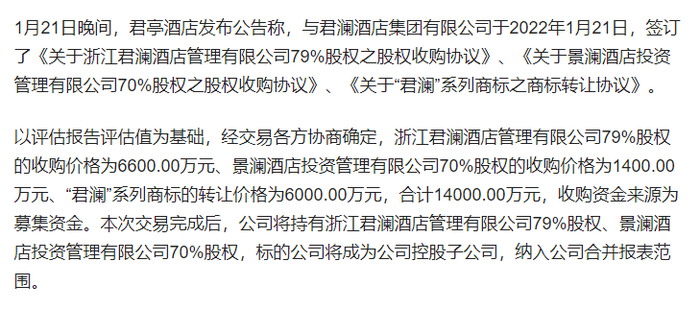

君亭酒店也老早就明白這件事了。其在2021年IPO募集了2.2億資金用于擴張直營店,但2022年突然改變資金用途,將其用于收購君瀾、景瀾兩家公司,耗資1.4億。

當時,君瀾有180家酒店,景瀾有75家店。算上君亭酒店自己的70余家酒店,總數一下突破300家。

雖然這個收購有點“左手倒右手”的嫌疑,君瀾旗下的酒店資產雖多,但大多投資回報率較低。

至少從這一刻開始,君亭酒店想明白了,要規模化。

畢竟,正常來說,1.4億也就夠君亭酒店開4、5家直營店的。一下買255家店,比吭哧吭哧開自營“香”太多了。

3

而且從前幾年開始,君亭酒店就在擴大受托管理業務的比重。

其實君亭酒店的受托管理業務,跟加盟模式差不多。

就是幫業主管店,然后從業主那里賺三筆錢——技術服務費、基本管理費、獎勵管理費。

2019年披露的收費模式是:技術服務費(50-200萬)、基本管理費(50-80萬或營收的5%-8%)、獎勵管理費按GOP(營業毛利)一定比例抽傭。

仔細看財報就能發現,還是這種坐地數錢的模式“香”啊。

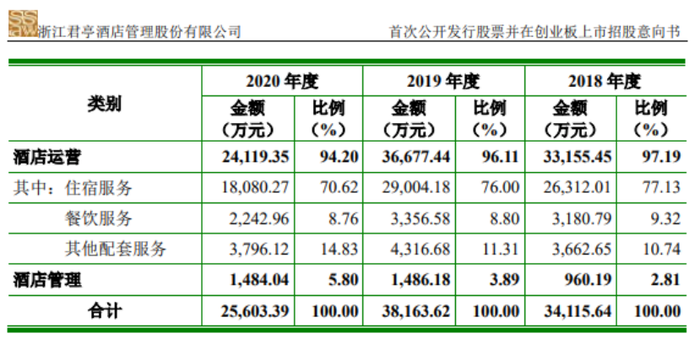

可以看到,2018年——2020年君亭酒店有27家已開業受托管理酒店,雖然在獎勵管理費這塊,君亭酒店幾乎沒收到什么錢,但不影響受托管理業務占比從2018年的2.81%,增長到2020年的5.8%。到了2024H1,占比已經增長到16%。

至于加盟模式如何收費,目前君亭酒店還沒披露。

不過為了鼓勵加盟,君亭酒店設計了一些數據,舉了三款產品例子,來勾繪投資回報率。

“君亭尚品”產品,如果ADR預計在320——380元左右,OCC估計在80——90%的情況下,單房造價在十萬時能保證投資模型在四年以內回本。

“君亭”產品,ADR 在360——420元之間,單房造價在14萬左右,四年回本。

“觀澗”酒店單房造價15萬多,ADR大概在400——450元之間,同樣在四年左右回收周期。

三款產品如果控制在四年及四年以內的回收周期,GOP率目標在60——70%之間。

但業主究竟能不能賺到錢,可能要精算一下。

因為沒有加盟模式收費標準,可以用受托管理模式推算一下。

以“杭州野風君亭酒店管理有限公司”這家店為例:技術服務費一次性支付120萬、基本管理費每年60萬、GOPR≥45%獎勵管理費為GOP的8%。

按照“君亭”產品水平,以150間房估算,把技術服務費按4年分攤,業主每年基本要付掉200萬純利。

200萬純利是什么水平呢?

以業績稍好一點的2019年為例,君亭酒店16家直營店總凈利潤5792.64萬元,平均每家店凈利潤362.04萬。

“君亭”產品150間房造價成本就要2100萬元。

當然這個估算不一定準。

我們也可以從財報中看看君亭酒店自營業務的各項數據。

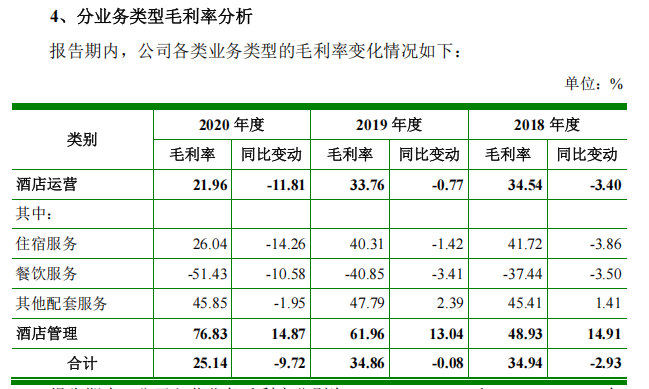

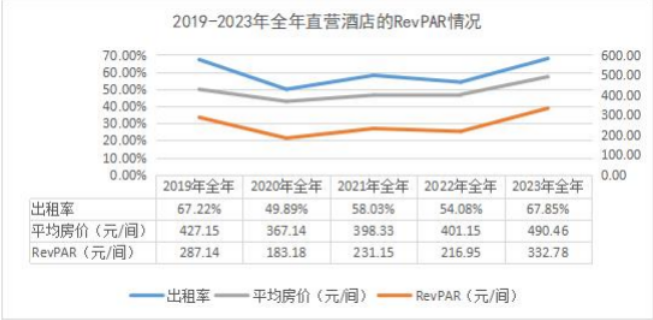

2018年——2020年君亭酒店自營業務的毛利分別是34.54%、33.76%、21.96%。2024H1直營毛利是22.23%。

2019年——2023年,直營店全年平均ADR416.8元,平均OCC 59.4%,平均RevPAR250.24元。

如果只算2019年和2023年的平均值,其直營店全年平均ADR458.8元,平均OCC67.5%,平均RevPAR310元。

跟上面三款產品勾勒出的數據藍圖多少還差點空間。

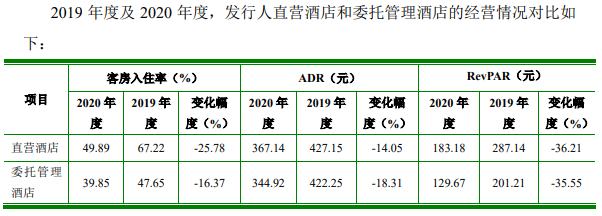

且更尷尬的是,2019年——2020年,君亭酒店直營店的OCC、ADR、RevPAR三項數據都要比委托管理酒店高。

而且高的不是一星半點,2019年OCC自營店比委托管理酒店高出近20個百分點,RevPAR自營店比委托管理酒店高出85.93元,幅度近43個百分點。

這里可能有幾種說辭,一是直營店都是精挑細選的,托管店的位置等綜合情況差點意思。二是托管店還在爬坡期。

但從結果來看,托管店營業數據還是挺一般的,而且君亭酒店已經很久沒有在財報中披露,自營店和托管店對比經營數據。

只能說加盟商還得認真思量思量。

但對于君亭酒店來說,其經營模式目前確實是被“頂在杠頭上”了。不做加盟,接下來資本市場的故事就不性感。做加盟,目前已經披露的自營數據也就那樣,跟同檔競品拉不出明顯差距。