界面新聞記者 | 劉林 王珍

界面新聞編輯 | 崔宇

2024年12月底,中國人民大學國家發(fā)展與戰(zhàn)略研究院中國政府債務研究中心、中誠信國際研究院和界面新聞/界面智庫聯(lián)合發(fā)布的《2024中國地方政府融資平臺綜合發(fā)展指數(shù)研究報告》顯示,盡管12個重點省份及其下轄城市的融資平臺綜合發(fā)展指數(shù)平均得分較低、排名整體靠后,但重點省份存在強分化性,個別地區(qū)的指數(shù)得分表現(xiàn)尚可,融資平臺發(fā)展與轉(zhuǎn)型潛力較大。與此同時,在投融資政策約束下,重點省份投融資整體呈現(xiàn)收縮態(tài)勢,部分債務情況相對較好的城市投融資也出現(xiàn)收縮態(tài)勢。

“重點省份”是2023年9月國務院辦公廳發(fā)布的《關(guān)于金融支持融資平臺債務風險化解的指導意見》(即“35號文”)中所劃定的重點化債省份名單,包括天津、內(nèi)蒙古、遼寧、吉林、黑龍江、廣西、重慶、貴州、云南、甘肅、青海、寧夏等12個省份。“35號文”的發(fā)布標志著“一攬子化債”正式啟動,其針對重點省份提出了一系列債務化解措施,并要求嚴控重點省份政府投資項目融資。當年底,國務院辦公廳發(fā)布的《重點省份分類加強政府投資項目管理辦法(試行)》(即“47號文”)更是明確規(guī)定,對重點省份要嚴控新建政府投資項目,緩減或停建部分項目。

“一攬子化債”實施以來,在“分類施策、突出重點”的基本原則下,重點省份的投融資態(tài)勢發(fā)生了哪些變化?哪些重點省份及其下轄城市亟待解除投融資約束?重點區(qū)域的劃分標準需要怎樣的動態(tài)調(diào)整?

相關(guān)閱讀:《2024中國地方政府融資平臺綜合發(fā)展指數(shù)研究報告》發(fā)布,深剖重點省份轉(zhuǎn)型困境和市縣平臺突圍之路

一、重點省份的融資總體上呈現(xiàn)收縮態(tài)勢

從各省份的城投債凈融資額來看,2024年前10個月,12個重點省份的均值和中位數(shù)都是負值,而非重點省份的均值和中位數(shù)都為正值;無論是發(fā)行額還是凈融資額,重點省份全年均值的下降幅度都更大。

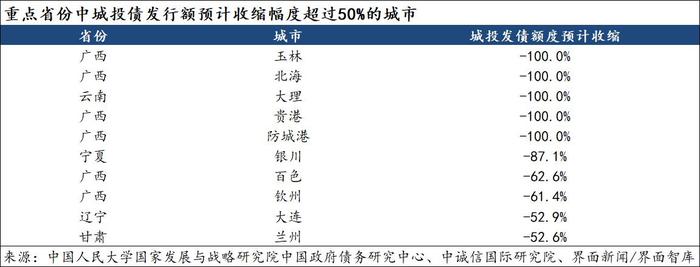

在重點省份城市中,2024年城投債發(fā)行額較2023年收縮的城市預計有16個,其中有10個城市收縮程度超過50%。

從2024年前三季度各省份社會融資規(guī)模合計增量與合計GDP比值來看,12個重點省份為18.7%,較上年同期下降了4.2個百分點,低于其余19個非重點省份的24.3%。12個省份社會融資規(guī)模增量與GDP比值的中位數(shù)和均值分別較19個非重點省份低7.1、9.5個百分點。

二、重點省份的投資增長總體不及非重點省份

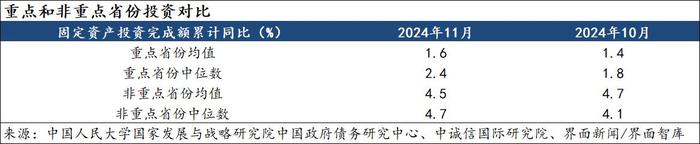

截至2024年11月,12個重點省份固定資產(chǎn)投資累計同比增速的均值和中位數(shù)分別為1.6%和2.4%,低于非重點省份的4.5%、4.7%。其中,云南、廣西、貴州的投資同比下降,重慶、吉林幾乎持平于上年,甘肅、天津低于全國水平。

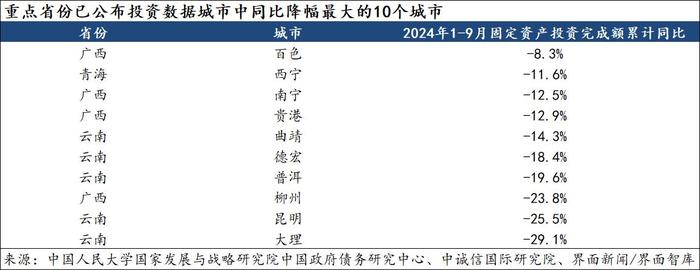

在已公布投資數(shù)據(jù)的重點省份城市中,2024年前9個月,有12個城市的固定資產(chǎn)投資累計同比出現(xiàn)下降,其中,有10個城市的同比降幅超過了8%,有3個城市的同比降幅超過20%。

三、重點省份的劃分存在優(yōu)化空間

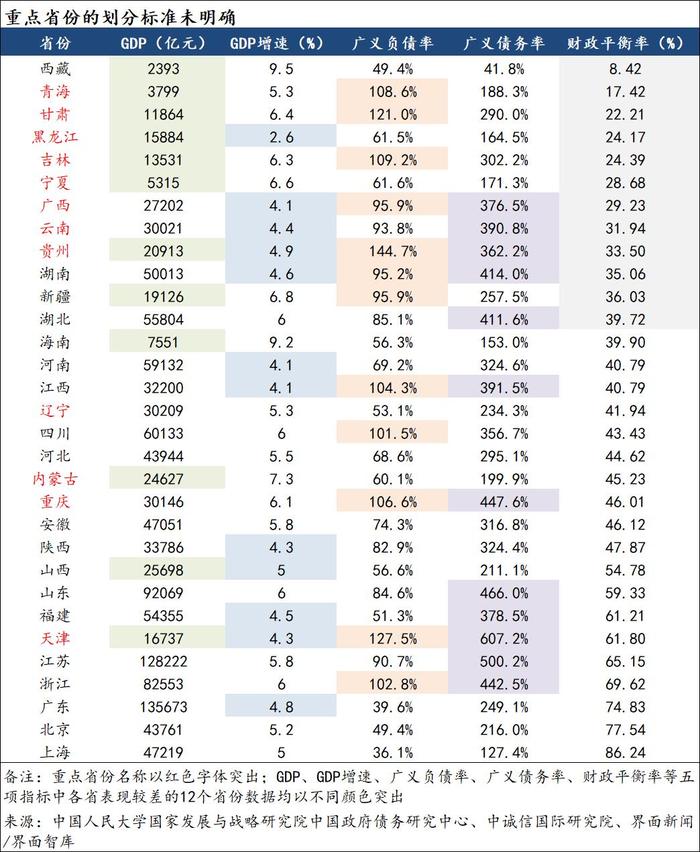

目前,重點省份的劃分標準尚未公開,如果從不同指標觀察,部分重點省份的表現(xiàn)反而好于非重點省份。

從廣義負債率來看,2023年最高的前12個省份中,有5個省份不在官方“重點省份”中;從廣義債務率來看,在最高的前12個省份中,有7個省份不在 “重點省份”中;從財政平衡率來看,在最低的前12個省份中,有4個省份不在“重點省份”中。如果再觀察經(jīng)濟總量和經(jīng)濟增速,在最低的前12個省份中,分別有4個和7個省份不在“重點省份”中。

具體來看,遼寧雖然是重點省份,但其廣義負債率、廣義債務率、財政平衡率都不在表現(xiàn)相對較差的12個省份中,經(jīng)濟總量和GDP增速也不在較低的12個省份中。寧夏和黑龍江的廣義負債率和廣義債務率都不在相對較差的12個省份中。而湖南作為非重點省份,其廣義負債率、廣義債務率、財政平衡率、經(jīng)濟增速都在表現(xiàn)相對較差的12個省份中。此外,江西作為非重點省份,其財政平衡率與遼寧相近,但廣義負債率和廣義債務率均顯著高于遼寧。

從重點省份融資平臺綜合發(fā)展指數(shù)來看,內(nèi)蒙古的表現(xiàn)最為突出,但其投融資水平在“一攬子化債”啟動后顯著受限。

2023年,內(nèi)蒙古的融資平臺綜合發(fā)展指數(shù)在31個省份中排在第7位,較2022年上升7個位次,在重點省份中表現(xiàn)最好。其中,經(jīng)濟財政實力排在第10位,與2022年持平;債務承載能力排在第6位,較2022年上升6個位次;基礎經(jīng)營能力排在第5位,上升5個位次;轉(zhuǎn)型發(fā)展能力排在第4位,上升19個位次。進一步觀察細分指標可以發(fā)現(xiàn),2023年內(nèi)蒙古的廣義負債率、廣義債務率相對較低,分別排在第9位、第7位;財政平衡率相對較高,排在第13位。

在“一攬子化債”的大背景下,內(nèi)蒙古的融資規(guī)模明顯收縮。2024年前三季度,內(nèi)蒙古社會融資規(guī)模增量為2841億元,同比少增746億元,內(nèi)蒙古社融增量在全國社融增量中的占比也出現(xiàn)下降,在各省份中僅位列第23位,且內(nèi)蒙古社融占比低于其地區(qū)生產(chǎn)總值在全國GDP中的占比。2024年,內(nèi)蒙古實際發(fā)行新增專項債在全國的占比為1.12%,排在倒數(shù)第三位。

2024年,內(nèi)蒙古的經(jīng)濟增速和投資增速均有所放緩。2023年前三季度,內(nèi)蒙古地區(qū)生產(chǎn)總值同比增長7.2%、固定資產(chǎn)投資累計同比增長26.2%,而到2024年前三季度,內(nèi)蒙古地區(qū)生產(chǎn)總值同比增速較上年同期下降1.4個百分點,固定資產(chǎn)投資累計同比增速較上年同期大幅下降15.2個百分點,其中,基礎設施投資累計同比增速下降11.5個百分點至12.3%。

四、重點省份中有哪些資質(zhì)較好的城市?

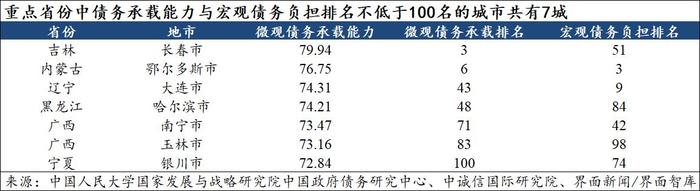

在《2024中國地方政府融資平臺綜合發(fā)展指數(shù)研究報告》納入的208個樣本城市中(37個位于重點省份、171個位于非重點省份),綜合發(fā)展指數(shù)排名進入前100名的重點省份城市有7個——長春、鄂爾多斯、沈陽、大連、南寧、哈爾濱、銀川。其中,長春、鄂爾多斯、沈陽、大連、南寧的綜合指數(shù)排名處于前50名;鄂爾多斯、大連的財政經(jīng)濟實力排名前30,長春、鄂爾多斯的債務承載能力與基礎經(jīng)營能力均排名前10。

如果分別對各城市的微觀債務承載能力與宏觀債務負擔能力進行排位,則同時進入前100名的城市仍然為7個,與前述7個城市相比,廣西玉林取代了遼寧沈陽。微觀債務承載能力指標包括融資平臺償債能力、債務水平和負面輿情三個指標;宏觀債務負擔能力指標包括地區(qū)GDP、財政平衡率、綜合財力、廣義負債率和廣義債務率等五個指標。

在“分類化債”的背景下,上述城市的投資數(shù)據(jù)大多不太理想。2024年前三季度,鄂爾多斯的固定資產(chǎn)投資累計同比增長16.6%,較上年同期下降22.5個百分點;銀川的固定資產(chǎn)投資累計同比增速為5.3%,較上年同期下降4.7個百分點;南寧的固定資產(chǎn)投資累計同比下降12.5%;大連和沈陽的固定資產(chǎn)投資累計同比增速低于遼寧省整體水平。上述城市資質(zhì)較好、有能力承載新增融資,應充分考慮到重點省份內(nèi)部的強分化性,對風險較低、資質(zhì)較好的地市適當放開投融資限制。

綜合來看,在中央經(jīng)濟工作會議弱化“地方債務風險”且強調(diào)“以政府投資有效帶動社會投資”的背景下,應進一步優(yōu)化重點化債區(qū)域的劃分標準,讓“該發(fā)展的發(fā)展,該化債的化債”。特別是,化債政策需要從以省份為單位調(diào)整至以地市級為單位,解除對目前重點省份債務負擔較輕地市的投融資約束。與此同時,應科學評估且動態(tài)調(diào)整化債壓力較大的省份或地市名單,摒棄“刻板印象”指標,以廣義負債率和廣義債務率作為評估標準,并以半年或年度為周期對名單進行動態(tài)更新與調(diào)整。