文 | 野馬財經(jīng) 姚悅

編輯 | 高遠山

“海爾系”一場“蛇吞象”夭折!

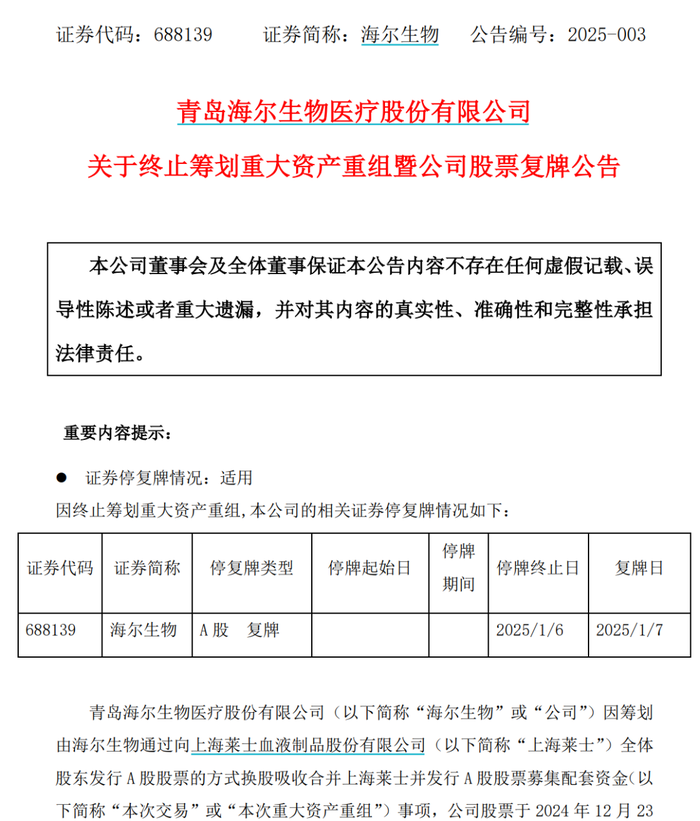

1月6日晚,海爾生物(688139.SH)公告,終止籌劃吸收合并上海萊士(002252.SZ)的重大資產(chǎn)重組事項,原因是“本次交易結(jié)構(gòu)較為復雜,尚未能形成相關(guān)各方認可的具體方案”。

圖源:海爾生物公告

2024年12月22日,海爾生物和上海萊士雙雙發(fā)布公告稱,海爾生物要吸收合并上海萊士,并同步停牌。二者體量懸殊——彼時海爾生物市值100多億元,而要吸收合并的上海萊士市值近500億元。就在外界認為又一場“蛇吞象”即將上演,但短短15天這場吸收合并就宣布夭折。

有海爾生物方面人士對投資者表示,此次吸收合并終止并不影響雙方業(yè)務(wù)協(xié)同。

但受此消息影響,1月7日海爾生物、上海萊士開盤即跌,而兩家公司6日均發(fā)布關(guān)于公司董事長提議公司回購股份的公告,海爾生物回購股份的資金總額為1億元到2億元,上海萊士回購股份的資金總額為2.5億元到5億元元。

截至1月13日收盤,海爾生物報31.31元/股,上漲0.84%,總市值100億元;上海萊士報6.62元/股,下跌0.6%,總市值439億元。

值得一提的是,這兩家公司,都是海爾集團大健康產(chǎn)業(yè)旗下的上市公司,“同門合并”為何還遭遇“閃電告吹”?

海爾生物為何終止吸收合并上海萊士?

2024年6月,海爾集團通過旗下海盈康(青島)醫(yī)療科技有限公司(下稱:海盈康),以125億元收購總部位于西班牙的全球血漿制品龍頭企業(yè)基立福持有的上海萊士20%股份。

同時,基立福將其持有6.58%股份對應的表決權(quán)委托給海爾集團,根據(jù)協(xié)議,委托期限為基立福收到全部購買價款后的十年。2024年6月18日,雙方完成了相關(guān)股份的過戶登記手續(xù)。

海爾集團由此成為上海萊士第一大股東和實控人,共持有26.58%股份所對應的表決權(quán)。而基立福還持有上海萊士6.58%的股份。

海爾集團入主上海萊士半年后,海爾生物就宣布通過向上海萊士全體股東發(fā)行A股股票的方式換股吸收合并上海萊士。

海爾生物所屬海爾旗下大健康板塊,以醫(yī)療低溫存儲設(shè)備起家,逐步擴展血液分離設(shè)備、檢測設(shè)備和采漿耗材業(yè)務(wù);上海萊士則是生產(chǎn)血液制品的龍頭企業(yè),手握稀缺的血制品牌照,產(chǎn)品覆蓋白蛋白、免疫球蛋白及凝血因子三大類,有著“血王”之稱。

在多條業(yè)務(wù)線上,上海萊士都與海爾生物為上下游關(guān)系。海爾生物表示,雙方合并是一次產(chǎn)業(yè)鏈上下游的整合并購。

對于為什么是體量更小的海爾生物“鯨吞”上海萊士,香頌資本董事沈萌表示,相近的業(yè)務(wù)平臺獨立經(jīng)營會影響資源效率,而且一個是絕對控股、一個是相對控股,通過收購也可以增強在相對控股企業(yè)中的控制力。

不過,“蛇吞象”并購往往在實際中操作復雜。中國城市發(fā)展研究院、農(nóng)文旅產(chǎn)業(yè)振興研究院常務(wù)副院長袁帥表示,具體操作中,海爾生物面臨著諸多挑戰(zhàn),包括如何消化上海萊士這樣一個龐然大物、實現(xiàn)兩家公司業(yè)務(wù)的協(xié)同發(fā)展、以及解決可能存在的文化融合和管理整合等問題。且對于中小投資者而言,他們可能會面臨股價波動、信息不對稱等潛在風險。

據(jù)《財經(jīng)》報道,有二級市場投資分析人士表示,“還沒有走到審批環(huán)節(jié),應該是內(nèi)部沒有達成一致,這么大的并購案終止,大概率不是細枝末節(jié)的問題,是核心問題,事前沒準備充分。”

值得注意的是,在吸收合并計劃公布之時,雙方的交易對價與上海萊士的估值就頗受外界關(guān)注。

海盈康收購上海萊士的每股價格為9.41元,若按照上海萊士2023年12月29日發(fā)布控制權(quán)變更提示公告日收盤價7.92元/股計算,溢價率約18.81%。而截至1月13日收盤,上海萊士收盤價6.62元/股,比海盈康收購價低29.65%。

據(jù)“新浪財經(jīng)上市公司研究院”分析,如果海爾生物按照市場價格重組上海萊士,則海盈康最高可能“虧損”幾十億元;如果海爾生物給出的交易對價過高,則又會與最近幾年市場給上海萊士的定價嚴重不符。

可以明確的是,交易定價非常關(guān)鍵和敏感,關(guān)系著海爾集團各子公司、股東,上海萊士原股東、管理層,還有潛在債權(quán)人、中小投資者多方的利益。

“海爾系”加速醫(yī)療布局

家電產(chǎn)業(yè)發(fā)家的海爾集團,近年來又多了一個標簽——大健康,而這場吸收合并也反映了“海爾系”正在加速醫(yī)療布局。

早在2016年12月,海爾集團就已經(jīng)開始布局醫(yī)療,不過當時還是以實體醫(yī)院或產(chǎn)業(yè)基地為載體;2019年,明顯加大力度,當年7月收購上市公司星普醫(yī)科,后將其更名為“盈康生命”(300143.SZ),主要業(yè)務(wù)有醫(yī)院、醫(yī)療器械;3個月后,從海爾智家(600690.SH)剝離出來的海爾生物又獨立IPO登陸科創(chuàng)板,這是一家以低溫存儲物聯(lián)網(wǎng)設(shè)備為主的醫(yī)療器械公司。

2024年,海爾醫(yī)療收購上海萊士,已經(jīng)是其控股的第三家上市公司。通過控制海爾生物、盈康生命和上海萊士3家A股上市公司,“海爾系”大健康資本版圖也愈加清晰。

不過,盡管加大布局力度,但“海爾系”的醫(yī)療版圖和家電版圖仍相差甚遠。2024年前3季度,海爾生物、盈康生命和上海萊士營業(yè)總收入合計不足百億元,而海爾智家一家上市公司,營業(yè)總收入已超2000億元。

同時,“海爾系”醫(yī)療版圖內(nèi)部產(chǎn)業(yè)協(xié)同也有待進一步提升。盈康生命主要是醫(yī)院板塊和醫(yī)療器械;而海爾生物主要是低溫存儲設(shè)備以及低溫場景的解決方案。

對于收購上海萊士,海爾集團董事局副主席、執(zhí)行副總裁譚麗霞表示,這“進一步完善了盈康一生的血液產(chǎn)業(yè)鏈布局,是我們深入醫(yī)療健康核心領(lǐng)域的關(guān)鍵進程。”

上海萊士主攻血制品,主要產(chǎn)品為人血白蛋白、靜注人免疫球蛋白等,與海爾“冷鏈技術(shù)”優(yōu)勢有著密切的聯(lián)系。

值得一提的是,血液制品是牌照生意,2001年起,我國不再批準新的血液制品生產(chǎn)企業(yè)。上海萊士的牌照具有稀缺性。同時,按照相關(guān)規(guī)定,血制品企業(yè)要想增加采漿站,只能新設(shè)或收購采漿站。

截至2024年上半年末,上海萊士合計共有44家采漿站,主要集中在安徽、廣西和內(nèi)蒙古,分別各有11家、7家和5家。

此外,上海萊士的前第一大股東基立福也是全球血液制品巨頭。雖然基立福將上海萊士的股權(quán)轉(zhuǎn)讓給海爾方面,不過雙方還簽訂了獨家代理協(xié)議,確保上海萊士未來10年依舊擁有獨家代理基立福白蛋白業(yè)務(wù)的權(quán)利。

醫(yī)療板塊3家上市公司在手,如今海爾生物吸收合并上海萊士終止。接下來,“海爾系”要如何實現(xiàn)醫(yī)療版圖的生態(tài)閉環(huán)和資本運營?

“海爾系”接盤“科瑞系”

上海萊士不僅在產(chǎn)業(yè)界有“血王”之稱,在資本界也一度頗受關(guān)注。

1988年,美籍越南人黃凱與上海血液中心下屬的上海市血液中心血制品輸血器材經(jīng)營公司(后更名為上海血液生物醫(yī)藥有限責任公司)合作,共同成立上海萊士。1992年,上海萊士正式投產(chǎn)。

幾年后,由于國家禁止進口血漿等血液制品,國內(nèi)血制品企業(yè)數(shù)量激增,但與此同時血制品安全事故開始頻發(fā),國家出手整頓后,行業(yè)又進入兼并、收購、重組趨勢。

彼時,“資本大佬”鄭躍文已經(jīng)依托科瑞集團在資本市場風生水起,其于2000年瞄準血制品賽道,2003年斥資1.3億元,通過旗下控股子公司科瑞天誠,拿下上海血液生物醫(yī)藥有限責任公司持有的上海萊士50%的股份。

在鄭躍文的運作下,2008年上海萊士成功登陸資本市場。

上市之初,上海萊士的控股股東為其創(chuàng)始人黃凱控制的萊士中國,以及鄭躍文旗下企業(yè)科瑞天誠,兩家企業(yè)分別持有上海萊士37.5%的股份,是A股罕見的兩大控股股東共同控制的上市公司。

上市后,上海萊士先是在激進的并購中,迅速提升規(guī)模和市值。2012年12月,上海萊士的市值為67億元,僅僅2年后的2015年便到達1200億元。

不僅如此,上海萊士還癡迷上“炒股”。雖然上海萊士一度也在股市上賺了錢,但2018年,因重倉的萬豐奧威和興源環(huán)境大跌,炒股出現(xiàn)近20億元的虧損,導致業(yè)績巨虧超過15億元,系2008年上市以來首虧。

盡管鄭躍文嘗試采取措施,但最終于事無補。2018年下半年,科瑞天誠和萊士中國的質(zhì)押融資出現(xiàn)到期不能按期償還或跌破平倉線的現(xiàn)象,部分債權(quán)人采取了司法凍結(jié)、向法院申請強制執(zhí)行方式處置質(zhì)押股份等措施,科瑞天誠、萊士中國所持有的上海萊士股份出現(xiàn)被動減持。

隨后,基立福被動成了第一大股東,但因業(yè)績疲軟,其也沒有心思好好經(jīng)營“血王”,最終不得不變賣上海萊士用于回血。

袁帥表示,隨著被海爾的產(chǎn)業(yè)資本吸納,上海萊士走上了產(chǎn)業(yè)發(fā)展正途。這也反映了產(chǎn)業(yè)資本在當前市場環(huán)境下的機遇和優(yōu)勢。產(chǎn)業(yè)資本通過提供資金支持、促進產(chǎn)業(yè)整合和優(yōu)化資源配置等方式,有助于推動實體經(jīng)濟的發(fā)展和產(chǎn)業(yè)升級。與金融資本相比,產(chǎn)業(yè)資本更注重長期價值創(chuàng)造和實體經(jīng)濟的發(fā)展,具有更穩(wěn)定的回報和更低的風險。

你認為這場“同門”之間的吸收合并為何會夭折?歡迎留言評論。