文 | 獨角金融 鄭理

2018年9月起,落座于西南地區的貴陽銀行云巖支行(曾用名為“貴陽銀行富北支行”)陸續起訴了50余名借款人,隨著部分案件二審的開庭審理,也再一次將這家城商行推到聚光燈下。

因金融借款合同糾紛案,貴陽銀行云巖支行起訴了李艷夫婦在內的5名借款人,以及承擔擔保責任的貴州博灝融資擔保股份有限公司(下稱“博灝擔保”)、海南佳上投資有限公司(下稱“佳上投資”),2024年12月20日該案在貴陽市中級人民法院進行二審。

圖源:天眼查

一年前,該案作出一審判決,李艷夫婦償還貸款本息近千萬元。

這起案件之所以受到關注,還要追溯自2011年7月至2015年10月期間,因貴陽銀行原富北支行行長王慶瓊違法發放貸款9.91億元。截至2022年2月8日,該系列貸款還有74筆未償還,涉及本金共計2.58億元。最終,王慶瓊以違法放貸、挪用資金、高利轉貸三罪被判處有期徒刑14年。一系列借款方近年也被銀行陸續提起訴訟。

實際上,貴陽銀行面臨的不僅是因王慶瓊違法放貸,導致部分貸款收回難度大;此外“正威系”在貴陽銀行貸款16億元,雖然一審法院判決銀行贏了官司暫告一段落,但能否收回款項值得關注。

1、金融借款糾紛案二審開庭,牽出原支行行長因違法放貸獲刑

自媒體公眾號“隋氏說法”披露了貴陽區人民法院刑事判決書,也將王慶瓊任職期間的違法犯罪事實曝光。

根據判決書內容,2011年4月至2015年10月,王慶瓊擔任貴陽銀行富北支行行長期間,是博灝擔保實際控制人,公司未實繳注冊資本,卻違規用信貸資金對外放貸及投資,上演了一場自保自貸的騙局。

在博灝擔保授信獲批信用階段,王慶瓊利用博灝擔保幫助客戶虛構貸款資料,在貸款審核期間,王慶瓊要求富北支行信貸人員盡快審批博灝擔保的授信申請,并向總行隱瞞博灝擔保公司的真實情況,分三次違規審批上報博灝擔保的授信。

其中,2014年,黃江曾擔任法定代表人的佳上投資,及其控股的貴州佳上雍陽房地產投資開發有限責任公司,因投資建設貴州納雍縣財富廣場項目,但彼時資金不足且急于融資貸款,由博灝擔保公司為其在銀行提供擔保。后來,這場違法放貸案悄然展開,并將包括李艷在內的“借款人”卷入了借貸糾紛案件中。

2015年之前,佳上投資拖欠李艷300余萬元債務,黃江稱佳上投資可貸款償還,但要求李艷配合到銀行簽署一些文件,承諾李艷簽名后,即可從佳上投資的貸款中得到欠款償付。李艷按要求照做,如今成為借款主體之一被告上法庭。

根據李艷的代理人描述,實際上,包括李艷簽名獲得的400萬元貸款當日發放后,便被匯至黃江的債權人重慶渝萬公司,而所有貸款均由王慶瓊等來分配。

后來,貴陽銀行向云巖區法院陸續起訴了包括李艷在內的52位名義貸款人還貸,但免除了實際貸款人黃江、擔保人黃山以及博灝擔保公司的還貸責任。

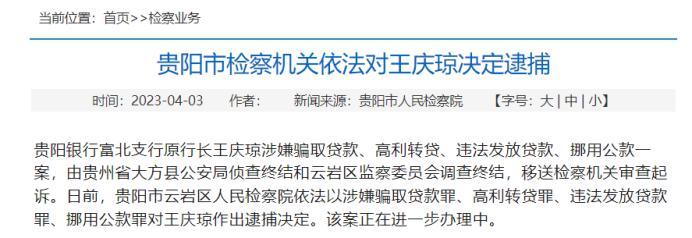

王慶瓊也因此被逮捕。2023年4月3日,根據貴陽市人民檢察院網站公告,王慶瓊以涉嫌騙取貸款、高利轉貸、違法發放貸款、挪用公款,被移送檢察機關審查起訴,并決定對其逮捕。

根據“隋氏說法”披露的判決書內容,經審計,自2011年7月至2015年10月期間,王慶瓊違規審批同意富北支行發放博灝系列貸款累計268筆,貸款金額9.91億元。截至2022年2月8日,博灝系列貸款還有74筆款未歸還,涉及貸款本金2.58億元。

根據一審判決結果,王慶瓊利用職務便利,在明知博灝擔保貸款不符合規定下,仍以牟利為目的,套取金融機構信貸資金高利轉貸給他人,數額巨大,其行為已構成高利轉貸罪,判處有期徒刑3年,并處罰金5500萬元;此外,王慶瓊犯挪用公款罪、判處有期徒刑7年;王慶瓊犯違法發放貸款罪,判處有期徒刑5年,并處罰金10萬元,數罪并罰,決定執行有期徒刑14年,并處罰金5510萬元。

翻看貴陽銀行高管犯罪案件,實際并不鮮見。

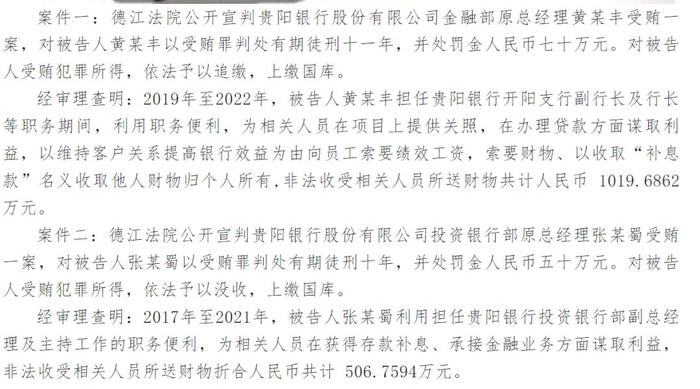

2024年9月3日,貴州省德江縣人民法院對兩起受賄案作出公開審判。貴陽銀行金融部原總經理黃某豐、投資銀行部原總經理張某蜀,二人因犯受賄罪,被分別判處有期徒刑11年、有期徒刑10年,并被處罰金70萬元、50萬元。

據德江縣人民法院官微,其中黃某豐是在2019年至2022年間受賄。黃某豐利用職務便利,為相關人員在項目上提供關照,在辦理貸款方面謀取利益;以維持客戶關系、提高銀行效益為由向員工索要績效工資、財物;以收取“補息款”名義收取他人財物,合計非法受賄折現金額高達1019.69萬元。

據《中國基金報》報道,2019年10月至2022年10月期間,黃某豐即是在貴陽銀行開陽支行任負責人的黃怡豐。

2023年4月,黃怡曾豐以金融部總經理的身份,參加了貴安產控集團與貴陽銀行舉行的交流座談會,這也是他最后一次出現在該行公開活動中。

另一名被告張某蜀,則是在2017年至2021年擔任貴陽銀行投資銀行部副總經理及主持工作期間,為相關人員在獲得存款補息、承接金融業務方面謀取利益,非法受賄折現金額達506.76萬元。

圖源:貴州省德江縣人民法院官微

張某蜀則是貴陽銀行投資銀行部原總經理張黔蜀。

而張黔蜀和黃怡豐的受賄也存在交集。張黔蜀是利用職務便利,為相關人員在存款補息方面謀取利益。在非法受賄的506余萬元中,其中與黃怡豐共同受賄490萬元(張黔蜀分了200萬元),其個人的受賄金額則為16.76萬元。

中國企業資本聯盟副理事長柏文喜表示,該案公開審理和宣判,對銀行業反腐倡廉產生了顯著影響,并起到了警示作用。也提醒了金融機構需要加強內部監管,完善內部控制機制,以防范金融風險和腐敗行為的發生。通過這些措施,可以促進銀行業的健康發展,增強公眾對銀行業的信任。

金樂函數分析師廖鶴凱稱,該案反映了銀行在業務承接、審批、客戶回訪的關鍵環節都存在制度沒有完整執行的問題,直接和員工、客戶索要財物體現出(銀行高級管理人員)合規意識非常淡薄且不計后果。該案件公開審理5個月,并于2024年9月3日公開宣判,給銀行敲響了警鐘,提醒各銀行機構必須高度重視反腐倡廉工作,不可濫用職權恣意妄為,加強內控和風險管理,防止類似案件再次發生。

2、16億借款訴訟案,一審判決銀行贏了

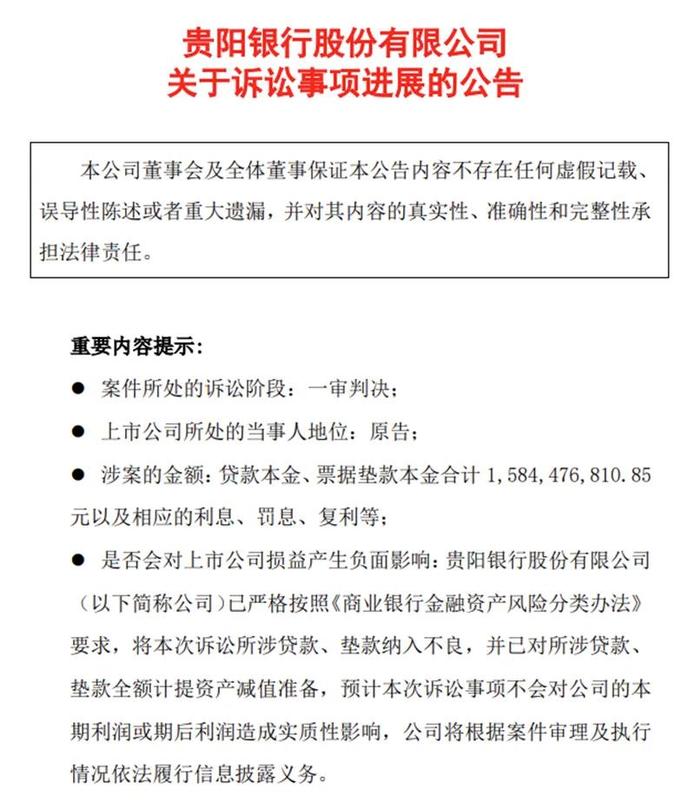

除了支行相關責任人獲刑案,貴陽銀行(601997.SH)與“正威系”對簿公堂近一年的16億貸款糾紛案,2024年12月18日,該案也迎來最新進展。

從公告來看,貴州國際商品供應鏈管理有限公司(下稱“貴州國際商品”)曾從貴陽銀行雙龍支行獲得16億元的授信額度。這筆貸款到期后,尚有15.84億元本金及其產生的利息未能償還。

為此,貴陽銀行對貴州國際商品提起訴訟,一審法院支持了貴陽銀行的訴求。

事情的緣由需追溯至2021年6月,當時貴陽銀行雙龍支行與貴州國際商品簽訂了一份《綜合授信合同》。根據該合同,貴陽銀行雙龍支行向貴州國際商品提供總額為16億元(敞口金額)的授信,期限為3年。

正威集團、王文銀、劉結紅、華威聚酰作為保證人,提供最高額連帶保證責任;同時,正威集團、誠威新材料、紅木藝術品、正威科技、鞠皖蘇以其名下的16套房產作為抵押擔保,正威集團和正威國際以持有的相關股權作為質押擔保。合同簽訂后,貴陽銀行雙龍支行完成了貸款發放和匯票承兌的義務。

不過,后來貴州國際商品未按時償還貸款本息及票據墊款,相關擔保人也未履行其擔保責任,貴陽銀行雙龍支行于2024年2月7日發布公告,宣布因合同糾紛向貴陽市中級人民法院對貴州國際商品提起訴訟。

公開資料顯示,正威集團對貴州國際商品持有95.55%的股份,而正威集團是正威控股集團有限公司的全資子公司,實際控制人為被稱為“世界銅王”的王文銀。

正威集團在2022年實現了超過6000億元的營業額,成為廣東省最大的民營企業。在2023年3月發布的胡潤全球富豪榜中,王文銀以1050億元人民幣的財富值位列第108名。

然而,近年來,“正威系”因資金流動性緊張,頻繁遭遇債務償還的挑戰,天眼查信息顯示,王文銀還被標記為“被執行人”,并“限制高消費”。

據媒體援引行業內部的專業人士指出,當前貴州國際商品已陷經營困境,資產難以有效變現,這可能使得貴陽銀行在追回全部貸款資金方面面臨困難。

此前銀行也將該案的相關訴訟所涉貸款、墊款以及未到期承兌匯票納入不良,計提了減值準備,并稱“不會對凈利潤產生重大影響”。

2024年前9月,貴陽銀行計提信用減值損失39.16億元,占當期利潤總額的比例為94.64%。

2023年以來,貴陽銀行還多次因貸款業務違規遭監管處罰。其中,貴陽銀行遵義分行兩次榜上有名。

2024年2月19日,因虛增存貸款,違反相關規定被罰款35萬元;2024年8月6日,因涉及“未履行有關風險管理措施”等三項違規,被罰款47萬元,同時兩位相關責任人也受到處罰。

2023年10月,貴陽銀行黔西南分行因貸款三查不盡職,借款人與實際用款人不一致,被國家金融監督管理總局黔西南監管分局罰款20萬元。

單筆處罰金額較大的是2023年8月,貴陽銀行因關聯交易管理不到位、貸款管理不規范、理財業務管理不規范,被國家金融監督管理總局貴州監管局罰款100萬元。

對此,柏文喜稱,貴陽銀行因貸款管理不規范多次受到監管處罰,表明銀行在貸款審查和風險控制方面存在缺陷,例如貸款資金被挪用、經營用途貸款違規流入房地產領域等問題 。而在涉及貴州國際16.58億元貸款糾紛中,貴陽銀行未能充分評估借款人的信用風險和償還能力,導致大額貸款違約,也體現了貴陽銀行風險評估不足。

3、不良貸款率1.57%,分類制定清收和處置方案

貴陽銀行成立于1997年,注冊資本36.56億元,2016年8月,首次公開發行股票在上海證券交易所上市。

根據貴陽銀行發布的三季報,截至2024年9月末,該行總資產7197億元,較年初增長4.58%,其中貸款總額3441.39億元,較年初增長6.2%,占比47.82%。

前三季度該行還交出了一張營收與凈利潤雙降的答卷,實現營業收入109.37億元,同比下降4.42%;凈利潤下降至40.53億元,同比降幅為6.81%。

針對這一業績下滑,貴陽銀行在報告中指出,主要受到讓利實體經濟、資產結構調整以及市場利率持續下行等多重因素的影響,導致凈息差有所收窄。

2024年前三季度,貴陽銀行的凈利差為1.76%,同比下降0.24個百分點;凈息差降至1.80%,同比減少0.34個百分點。

在資產質量方面該行也面臨較大壓力。截至三季度末,該行不良貸款率為1.57%,略高于2024年上半年全國商業銀行的平均不良貸款率1.56%,在17家上市城商行中,其不良貸款率排名第四;關注類貸款率達到3.87%,較年初增長1.01個百分點,僅低于蘭州銀行、西安銀行,超出上市銀行同業平均水平。

此外對于資產質量承壓的情況,貴陽銀行曾在半年度業績說明會上提出了應對方案:一是優化授信策略,強化授信管理,持續加大信貸結構調整;二是優化信用風險識別、監測、控制策略,不斷提高信用風險管控能力,加大存量不良資產處置。同時,針對已逾期貸款,根據客戶情況分類制定清收和處置方案,持續引入科技手段,提高催收效率和成功率。

業績、資產質量承壓、卷入多起訴訟,擬任貴陽銀行副行長的楊軒,在2024年12月30日提交了辭職報告。

2024年初,貴陽銀行剛宣布“空降”到貴陽銀行的楊軒,不僅是上市銀行中屈指可數的“85后”高管之一,正值年富力強之時,同時楊軒在金融行業的經驗也較為多元化。但近一年的時間楊軒副行長的任職資格一直未獲得批準,可能與此次他的離任也有關聯。截至目前,楊軒的下一站去哪仍未有公開消息。

1月7日,因貴陽銀行董事、首席風險官鄧勇因到齡退休,向該行董事會提交辭職報告,辭職后不再擔任該行任何職務。而鄧勇在該行擔任首席風險官長達10年。

貴陽銀行對鄧勇的評價也相對積極,措辭為“恪盡職守,勤勉盡責,為公司經營發展作出了重要貢獻”。不過,該行資產質量和優秀同業相比,仍有待改善。

貴陽銀行近年在支持民營企業發展方面,推出了一系列創新服務。

例如,該行“以稅授信”的“稅源e貸”,純信用、無抵押的“煙草e貸”,扶持小微企業和個體工商戶的“創業nv擔保貸”等,為中小微企業提供融資服務。

你在貴陽銀行辦理過哪類業務,服務如何?歡迎評論區留言討論。