文 | 野馬財經 伍玥

編輯丨高巖

中國醫藥外包(CXO)行業龍頭企業藥明生物、藥明康德開始對海外“動刀”了!

1月6日晚,藥明生物官宣將以5億美元總價,賣掉全資子公司藥明海德愛爾蘭的工廠,買家為四大疫苗巨頭之一、9價HPV疫苗生產商默沙東。

就在上個月,藥明康德剛剛宣布出售分別在美國、英國從事高端治療CTDMO業務的兩個運營主體公司,剝離海外細胞基因治療業務。

“藥明系”已經有四家嫡系上市公司,即藥明康德(603259.SH/02359.HK)、藥明生物(02269.HK)、藥明合聯(2268.HK)和藥明巨諾(2126.HK),市值合計超2300億元,巔峰時市值曾達萬億元。

2024年3月以來,藥明康德、藥明生物,一直深陷美國《生物安全法案》(簡稱《法案》)風波中。依靠新冠紅利崛起,又轉戰全球,到現在開始拋售和優化海外資產,“藥明系”還能否重回巔峰?

左手拋售海外資產,右手美國簽大單

2019年11月,藥明生物斥資2.4億美元投建愛爾蘭疫苗工廠,表示是為當年簽訂的一項長達20年的合作而籌建,合同總金額高達30億美元,合作方即是全球疫苗巨頭默沙東。

2021年該工廠已正式投入商業化生產。2024年半年報中,藥明生物還提到,該生產基地2025年已幾乎全部預定。

布局5年,為何又將愛爾蘭疫苗設施相關的資產賣給甲方默沙東?

從業績貢獻上來看,該基地沒有太大起色。2022年、2023年藥明生物營收分別為84.92億元、170.34億元,對應純利分別約為22.67億元、34億元。同年,愛爾蘭疫苗基地所屬子公司藥明海德的收益分別約為10.53億元、9.83億元,同期除稅后純利分別約為0.32億元、0.38億元。

在1月7日的電話會議上,藥明生物表示,疫苗營收占比較少,同時找了不少項目替代愛爾蘭疫苗項目的訂單損失,并不擔心這部分積存訂單對未來營收太大影響。剝離疫苗設施不會影響公司整體毛利率。公司發言人明確道:“這不會影響我們的愛爾蘭工廠的生物制品業務,我們會繼續運營生物設施,用于生產抗體和其他蛋白質,相關的毛利率會與其他全球領先企業相近,穩定在40%左右。”

藥明生物向《21世紀經濟報道》表示,本次交易為藥明生物戰略評估后做出的決定,將進一步提升藥明海德資產效率和利潤,未來將聚焦在藥明海德蘇州基地為全球市場提供疫苗CDMO(醫藥合同研發生產機構)服務。

目前藥明海德凈資產21億元,負債29億元,賣給默沙東可以回收5億美元(約36億元人民幣)資金。

就在上個月,藥明康德剛宣布出售分別在美國、英國從事高端治療CTDMO業務的兩個運營主體公司。

艾媒咨詢CEO兼首席分析師張毅認為,藥明生物出售歐洲工廠以及全球化戰略的調整,原因是多方面的,最主要還是來自于成本和回報的問題。未來的產能和業務重點,一方面應該關注到中國疫苗市場,這個策略是比較明顯的。另外,盡管出售了愛爾蘭的工廠,但公司在海外的布局沒有放棄,對不同的國家、區域、工廠采取優勝劣汰的調整。

出售資產之余,藥明生物又在美國做了筆大買賣。1月7日一早其在官微宣布,簽下了美國公司Candid Therapeutics一項總額高達9.25億美元的大單。根據協議,Candid將擁有一款處于臨床前開發階段的三特異性抗體的全球權益。藥明生物將收到一筆首付款,并有資格收到開發和銷售里程碑付款,以及產品上市后的銷售提成。

“藥明系”出海大戰的危與機

隨著疫情退去,自2023年開始,“新冠訂單”銳減,加上生物醫藥企業縮減管線,寒冬逐漸波及CXO行業,以“藥明系”為首的頭部CXO業績承壓。

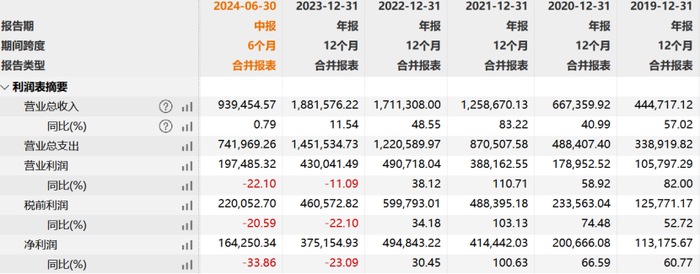

2023年,藥明生物的凈利潤37.5億元,同比減少23.09%。到了2024上半年,藥明生物仍有明顯下滑趨勢,凈利潤16.4億元,同比減少33.86%。

來源:巨潮資訊

同時,藥明康德的業績也不再穩健,交出了一份近五年首次營收、凈利潤雙雙下滑的成績單。2024年前三季度,藥明康德實現營業收入277.02億元,凈利潤66億元,分別同比下降6.23%、18.99%。

來源:巨潮資訊

不過,在客戶與訂單方面,2024年前三季度,藥明康德新增客戶超過800家,維持現有超過6000家龐大活躍客戶群。截至2024年9月底,公司在手訂單438.2億元,同比增長35.2%。

CXO企業的最大求生機會就是出海,爭取更大市場。

“藥明系”也積極出海,在數年之前早已開啟全球布局。藥明康德已經在愛爾蘭、德國、美國、新加坡陸續布局建廠。早在 2020 年,旗下藥明生基就完成了美國費城的 CGT 生產基地擴建。近幾年,藥明生物也通過收購、自建等方式,已陸續落地多個生產基地。

全球化擴張也效果顯現。藥明康德海外收入增速,2020年為25%,2021年為38%。目前,藥明康德的營收依然高度依賴海外市場,尤其是美國市場。2024年前三季度,來自美國客戶收入為176.2億元,占總收入的比重為63.6%。2023年來自美國客戶收入為261.3億元,占總營收的64.8%。

藥明生物收入重心向海外轉移的趨勢更加明顯,國內收入占比逐年下滑。2021年,北美收入52.29億元,同比增長111%,收入占比51%;歐洲收入22.76億元,同比增長410%,收入占比22%(2020年為8%);中國收入25.11億元,同比增長2%(2020年為75%),收入占比24.4%(2020年為43.9%)。

截至2024年上半年,藥明生物中國市場的收益約為14.18億元,比重約為16.6%;而北美的比重提高至58.4%,營收規模約為50.1億元;來自歐洲的收入貢獻則約為18.63億元,比重21.7%。

然而,嚴峻的地緣政治壓力、激烈的國際競爭,這條路也并不好走。

浙大城市學院文化創意產業研究所秘書長林先平認為,《法案》可能限制藥明康德等企業在美國市場的業務發展,降低其國際聲譽和競爭力;增加藥明康德等企業的合規成本,影響其經營效率和利潤。

慶幸的是,鬧得沸沸揚揚的《法案》暫時未影響藥明康德在美國的業績,且去年5月份,《法案》修訂版給了藥明康德等公司8年的豁免期。

張毅表示,盡管《法案》現在還沒落地,但作為曾經被列為名單的企業,出售海外資產也可以理解為應對風險的一種措施。當然盤活和增長資產的靈活性,也難免是其中的考慮。

值得注意的是,在藥明康德業務被海外“狙擊”的同時,三星集團旗下三星生物正在悄悄崛起。三星生物年報顯示,2023年全球前20大制藥企業中的14家是其客戶,提供了12億美元的合同。不斷地搶占CDMO行業市場,成為了藥明康德等中國一眾CDMO企業的有力競爭對手。

如今,藥明康德、藥明生物,需要同時應對國內國際同行的競爭。

張毅表示,歐美國家在研發資金等方面還是有比較大的優勢,國內藥企最主要優勢在于人才、成長性以及成本控制方面。但是部分歐美國家有比較早的產業布局,國內藥企在海外的發展還需要應對知識產權的問題。另外,不同國家地區,醫藥的監管法規不同,對于CXO藥企出海要注意,如何去適應和匹配當地的監管措施,在風險規避和企業成長性方面找到一個平衡。

“學霸夫妻”成就千億龍頭

“藥明系”創始人是一對博士夫妻,李革與妻子趙寧(2023年5月16日病逝)一起從北京大學畢業,又一同前往美國哥倫比亞大學深造,雙雙獲得博士學位。2000年,他們在江蘇無錫共同創辦了CRO(合同研究服務)企業藥明康德。2007年藥明康德在紐交所上市,成為中國內地藥品研發服務外包業赴美上市第一股。此后由于中概股遭遇做空危機,藥明康德在美股表現并不理想,2015年12月,藥明康德宣布完成私有化,從美股退市。

退市后藥明康德“一分為三”, 迅速在國內重新上市。藥明生物、藥明康德、藥明巨諾也被視為“藥明系”的三駕馬車。2021年初,三家“藥明系”上市公司市值逼近萬億規模。加上2023年年底剛上市的藥明合聯(生物偶聯藥CRDMO合同研究、開發與生產企業),“藥明系”共有四家上市公司。2023年,李革、趙寧夫婦以525億財富位列“2023胡潤全球富豪榜”第314位。

其實,藥明康德曾是一只牛股,但2021年7月以來,股價表現就不太樂觀。截至1月10日,A股市值為1541億元,較2021年的巔峰4605億元蒸發了超3000億元。

值得注意的是,隨著藥明康德業績增長失速,此前基金已經提前減倉。Wind數據顯示,2022年底,基金持股數為5.83億股,占流通股總數的22.78%。去年一季度,基金整體減倉約1億股。朱少醒、劉彥春、葛蘭均出手減持。

同時,隨著“藥明系”企業陸續上市,創始人及重要股東也開始了減持之路。僅在2022年6月10日至2023年8月期間,李革及其一致行動人開始減持藥明康德,三次減持累計套現約98.31億元。相比藥明生物,藥明康德的減持對象主要是機構,匯橋資本集團、高瓴資本等各路資本合計減持達275.15億元。據《長江商報》統計,藥明康德股東累計減持金額合計超過400億元。

張毅表示,國內CXO的藥企研發、生產等方面,和國際藥企的差距越來越小,隨著人才、技術創新、研發的積累,競爭力還是值得期待的。尤其來自全球醫藥市場對創新藥和高端醫療的需求,也為CXO藥企提供非常好的機會。從政策上來講,國家也剛剛出臺了有關藥物和醫療器械方面的一些鼓勵性政策,對于CXO藥企出海提供非常強大的后勁。未來,“藥明系”還是要把中國生產基地的能力建設開足馬力,另外,在全球來講,有很多的合作伙伴可以形成長期穩定持續的業務。

據“弗若斯特沙利文”數據,中國抗體、蛋白、非核酸疫苗CDMO市場的增長率遠高于全球水平,預計2025年,中國市場規模將達到373億元,2030年將達到853億元。

“藥明系”在海外市場提速的同時,也同步在中國市場砸下重金。比如藥明康德2021年從蘇橋生物引入蘇州工廠、從輝瑞中國手中收購杭州生產基地,2022年還有上海臨港檢測中心、杭州創新中心、成都新發展基地、河北高新區服務基地投入生產運營。

短時間內連續的海外拋售動作,繼續深耕中國市場,“藥明系”正以多元化的產能布局,應對當下局勢的緊迫感。2025年,中國CXO企業的日子會更好過一點嗎?你看好“藥明系”嗎?留言聊聊吧!