文 | 降噪NoNoise

從結(jié)果來看,安踏管理層對(duì)于2024年下半年的預(yù)期還是過于樂觀了。

1月8日,安踏體育發(fā)布了2024年第四季度及全年最新營運(yùn)表現(xiàn)。公告顯示,安踏品牌零售金額同比錄得高單位數(shù)正增長;FILA品牌零售金額同比錄得中單位數(shù)正增長;所有其他品牌零售金額同比錄得40-45%正增長。

翻譯過來,核心品牌安踏全年增速約為7%-9%,現(xiàn)金牛FILA增速在4%-6%之間,新貴品牌迪桑特、可隆等增速在40-45%。

現(xiàn)實(shí)有點(diǎn)骨感。2024年7月公布上半年業(yè)績后,安踏集團(tuán)曾預(yù)估安踏品牌和FILA品牌全年?duì)I收增速為10%-15%,迪桑特和可隆增速分別達(dá)到20%、30%以上。可以說,新貴表現(xiàn)大超預(yù)期,F(xiàn)ILA深負(fù)眾望,安踏品牌差了臨門一腳。

遙想2023年全球投資者大會(huì)上,安踏還對(duì)增長自信滿滿。管理層立下了2024年-2026年安踏品牌流水保持雙位數(shù)增長、FILA斐樂品牌實(shí)現(xiàn)400-500億流水、迪桑特品牌與可隆體育力爭打造成集團(tuán)第3個(gè)百億品牌的目標(biāo)。而當(dāng)年FILA流水251.03億元,同比增幅有16.6%。

很明顯,三年發(fā)展規(guī)劃的第一年,出師不利。

當(dāng)然日子難過的不只安踏,一組數(shù)據(jù)似乎可以印證鞋服行業(yè)不斷下滑的景氣度。2024年前8個(gè)月,我國服裝鞋帽紡織品類零售額同比增長僅0.3%,而上一年同期增幅為3.4%。相關(guān)機(jī)構(gòu)預(yù)測(cè),接下來幾個(gè)月中,該部分消費(fèi)仍以復(fù)蘇為主。

過去十幾年,安踏通過一系列并購成為中國最具競(jìng)爭力的國際品牌,這是一個(gè)勵(lì)志的故事。一位業(yè)內(nèi)人士這樣評(píng)價(jià)道:作為一家大規(guī)模直營企業(yè),安踏能做到今天的規(guī)模實(shí)屬不易。但鞋服本質(zhì)上是個(gè)周期行業(yè),現(xiàn)在行業(yè)到了天花板,安踏很難獨(dú)善其身。

傳奇能否續(xù)寫,成了人們關(guān)注的焦點(diǎn)。憑借FILA和一眾并購品牌練就了一身本事,在中國區(qū)拳打耐克腳踢阿迪、大殺四方后,所有運(yùn)動(dòng)品牌選擇「貓冬」的當(dāng)下,安踏會(huì)甘心進(jìn)入那個(gè)增長慢車道嗎?

01 賺錢機(jī)器,進(jìn)入逆風(fēng)局

如果被問及誰是中國體育用品賽道最賺錢的公司,可能非安踏莫屬。

2023年財(cái)報(bào)顯示,安踏實(shí)現(xiàn)全年?duì)I收623.6億元,位列中國體育用品行業(yè)營收第一。同期耐克中國為519.8億元,李寧為275.98億元。2023年,安踏凈利潤為102億元,凈利率高達(dá)18%,遠(yuǎn)高于李寧的12%和耐克的12.9%。

到了2024年上半年,安踏又在毛利率層面創(chuàng)下歷史新高,達(dá)到64.1%。拆解來看,安踏主品牌、FILA和所有其他品牌的毛利率分別為54.9%、69%和72.9%。而耐克、阿迪達(dá)斯、李寧同期毛利率分別為44.6%、51%、李寧為50.4%。

安踏的賺錢效率不僅是顯著高于同行,跨界對(duì)比也不遜色。要知道LV母公司路易威登集團(tuán)的毛利率為68.8%,愛馬仕的毛利率達(dá)70.6%。毫不夸張地說,安踏的盈利能力已經(jīng)不輸奢侈品品牌。

圖源:安踏官網(wǎng)

如果把安踏比喻為一臺(tái)精密的賺錢機(jī)器,那FILA就是這臺(tái)機(jī)器的引擎。過去十年,F(xiàn)ILA為安踏貢獻(xiàn)了近一半利潤,接近70%的高毛利率一直維穩(wěn)著安踏的基本盤。2023年,F(xiàn)ILA經(jīng)營利潤69億元,仍占安踏總利潤的45%。

只是和這個(gè)已經(jīng)趨近成熟的運(yùn)動(dòng)服飾行業(yè)一樣,F(xiàn)ILA也不再年輕了。2019年-2024年,F(xiàn)ILA營收增速分別為73.9%、18.1%、25.1%、-1.4%、16.6%、4%-6%(注:Q3出現(xiàn)負(fù)增長)。

如果對(duì)比安踏「全家桶」2023年和2024年的表現(xiàn),F(xiàn)ILA無疑是增速掉落最快的一個(gè)。

FILA的下滑速度甚至超過安踏管理層的預(yù)判:此前FILA大中華區(qū)品牌副總裁施睿表示,F(xiàn)ILA2024年的全年?duì)I收或突破300億大關(guān)。而從結(jié)果來看,F(xiàn)ILA去年實(shí)際營收約在261-266億元區(qū)間。

如果趨勢(shì)不能逆轉(zhuǎn),賺錢機(jī)器的變現(xiàn)效率將會(huì)大打折扣。

這正是安踏此時(shí)所面臨的最大挑戰(zhàn)——它依然有能力穩(wěn)定地賺錢、給投資人以高于同行的回報(bào)預(yù)期,只是錢賺得更難了,增速更慢了。

這也意味著,留給安踏更換引擎的時(shí)間將會(huì)被大大縮短。這兩年隨著始祖鳥、迪桑特的人氣高漲,人們開始感嘆安踏在品牌運(yùn)營上步步踏準(zhǔn)節(jié)奏——FILA失速了,戶外風(fēng)又起來了,始祖鳥、迪桑特等高端專業(yè)品牌開始接棒。

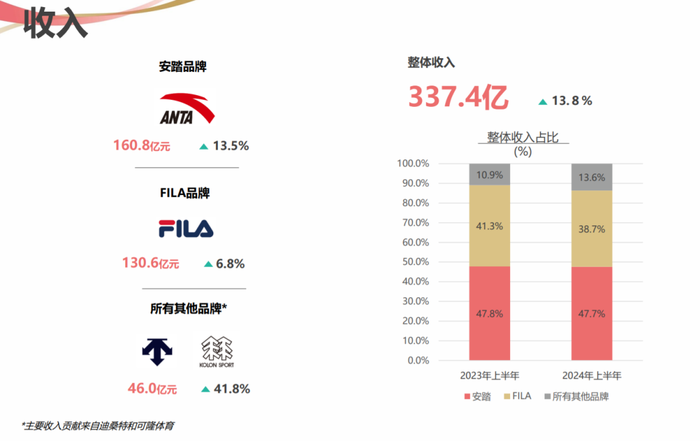

不過現(xiàn)實(shí)是,雖然迪桑特、可隆等其他品牌仍維持著可觀增長,去年上半年?duì)I收只占安踏集團(tuán)的13.6%。

至于安踏并購的亞瑪芬,盡管旗下始祖鳥、薩洛蒙等高端品牌先后成為中產(chǎn)心頭好,但距離反哺集團(tuán)還是遙遙無期。亞瑪芬體育財(cái)報(bào)顯示,2024財(cái)年三季度凈利潤6130萬美元,去年同期為虧損1.14億美元;預(yù)計(jì)全年收入同比將增長15%-17%,調(diào)整后EBITDA利潤率將達(dá)到14.5%-15.0%。

圖源:安踏《二零二四年中期業(yè)績簡報(bào)》

無論是潛在市場(chǎng)規(guī)模、爆發(fā)期增速、還是利潤率,亞瑪芬都難與FILA起飛期相比。

如今談?wù)撈餏ILA,人們就像回憶起自己的青春一樣唏噓。2009年,安踏斥資4億元收購FILA在大中華區(qū)的商標(biāo)權(quán)和經(jīng)營業(yè)務(wù)。這筆極具戰(zhàn)略意義的收購換來了安踏幾年的高速增長。

為了提高品牌知名度、統(tǒng)一品牌定位,安踏后期將FILA中國門店全部回收,改為全直營渠道模式,此后,F(xiàn)ILA的毛利率在2020年達(dá)到了69.3%。

2020年9月,安踏將經(jīng)銷商把控的近3500家門店進(jìn)行直營改造,安踏品牌毛利率次年便突破50%,帶動(dòng)集團(tuán)整體毛利率邁進(jìn)60%大關(guān)。

但輝煌總會(huì)過去。伴隨2022年以來的增速放緩,F(xiàn)ILA在安踏營收占比不斷下降。2020年,F(xiàn)ILA營收占比為49.1%,到了2024年上半年,這一數(shù)值變?yōu)?8.7%。

盡管增長乏力,至少在未來兩三年內(nèi),F(xiàn)ILA仍要與繼續(xù)上探的安踏品牌一起主持大局。

換言之,其他品牌維持第三增長曲線的故事還可以,想要替代FILA支撐起安踏這臺(tái)龐然大物的運(yùn)轉(zhuǎn),為時(shí)尚早。

02 “高端”的加冕與束縛

從行動(dòng)來看,重構(gòu)已經(jīng)成了FILA這兩年的關(guān)鍵詞。除了產(chǎn)品線和渠道調(diào)整,不久前,F(xiàn)ILA還簽下易烊千璽做代言人,意圖也很明顯,觸達(dá)更多Z世代人群。

只是「翻紅」并沒有那么容易。

關(guān)于FILA失速的原因,有一種觀點(diǎn)認(rèn)為這是品牌生命周期和外部競(jìng)爭的共同作用。FILA過去之所以增長迅猛,主要得益于運(yùn)動(dòng)時(shí)尚定位當(dāng)時(shí)還很稀缺。近幾年,時(shí)尚運(yùn)動(dòng)已成紅海,亞瑟士、NewBalance、Lululemon甚至一些戶外品牌都在這個(gè)領(lǐng)域發(fā)力,賽道擁擠,F(xiàn)ILA不再特別。

而從宏觀經(jīng)濟(jì)形勢(shì)來看,國內(nèi)服裝零售總額近四年仍未回到2019年水平,存量市場(chǎng)的搏殺進(jìn)一步擠壓FILA的增長空間。另外,當(dāng)品牌營收基數(shù)越來越大,增速放緩似乎也是必然。

不過在《降噪NoNoise》看來,F(xiàn)ILA的逆風(fēng)局,也是自我選擇的結(jié)果。2010年至2019年期間,中國商業(yè)地產(chǎn)經(jīng)歷了快速的擴(kuò)張和發(fā)展。許多零售品牌、商超渠道都是跟隨商業(yè)地產(chǎn)的發(fā)展,完成規(guī)模擴(kuò)張。2019年以后,商業(yè)地產(chǎn)整體走向下行,客流紛紛下降。

此時(shí),部分品牌選擇下沉,通過繼續(xù)擴(kuò)大門店數(shù)量來維持業(yè)績?cè)鲩L;但FILA的尷尬之處在于,要堅(jiān)持「高端時(shí)尚運(yùn)動(dòng)品牌」的標(biāo)簽,品牌就無法下沉;要下沉,就要放棄此前讓FILA走向加冕的皇冠。據(jù)公開數(shù)據(jù),超過9成的FILA用戶居住在一、二線城市。

FILA選擇了「高端」,這也意味著該品牌接下來幾乎不可能再通過開店實(shí)現(xiàn)業(yè)績?cè)鲩L。實(shí)際上,2019年至今,F(xiàn)ILA大中華區(qū)門店數(shù)量始終穩(wěn)定在1900-2000家。

安踏旗下各品牌截止2024年中的店鋪數(shù)量

此時(shí)留給FILA的路只有一條,提升客單價(jià),與中產(chǎn)人群「鎖死」。方式可以是擴(kuò)品類,比如發(fā)力網(wǎng)球、跑步、高爾夫等菁英人群熱衷的垂直專業(yè)運(yùn)動(dòng)領(lǐng)域;也可以是以潮流產(chǎn)品創(chuàng)新,推動(dòng)單價(jià)上漲。

問題是,這兩種實(shí)現(xiàn)途徑都離不開產(chǎn)品差異化,以及心智爆款對(duì)人群的穿透。以潮流產(chǎn)品為例,F(xiàn)ILA在厚底老爹鞋爆火之后,幾乎再無新的大爆款。

FILA老爹鞋

老爹鞋風(fēng)潮過后,是以鬼冢虎和阿迪帶起的復(fù)古薄底鞋。Samba德訓(xùn)鞋的爆火,直接讓阿迪達(dá)斯翻紅,在大中華區(qū)實(shí)現(xiàn)連續(xù)6個(gè)季度的正增長。

反觀FILA的品牌心智似乎并無成長。如今在一些消費(fèi)者眼中,F(xiàn)ILA幾乎集齊了丑、貴兩種「原罪」。「我很懷念FILA紅白藍(lán)時(shí)期的設(shè)計(jì),不知道之前的設(shè)計(jì)團(tuán)隊(duì)哪去了?」「它不像始祖鳥一樣高端,又想走運(yùn)動(dòng)時(shí)尚,導(dǎo)致現(xiàn)在設(shè)計(jì)很割裂。價(jià)格貴,折扣力度小。」電商平臺(tái)上不少消費(fèi)者如此抱怨。從公開數(shù)據(jù)來看,F(xiàn)ILA2024年的零售折扣基本穩(wěn)定在74~75折左右

社交平臺(tái)上對(duì)于FILA設(shè)計(jì)的討論

要預(yù)測(cè)下一個(gè)爆款鞋型,可能跟預(yù)測(cè)泡泡瑪特下一個(gè)爆款I(lǐng)P一樣,都有點(diǎn)玄學(xué)或運(yùn)氣的成分。這也是潮流創(chuàng)意生意的最大挑戰(zhàn)——押對(duì)潮流。

FILA之所以決定挺進(jìn)專業(yè)運(yùn)動(dòng)領(lǐng)域,也是因?yàn)槌绷鲝臅r(shí)尚運(yùn)動(dòng)向戶外運(yùn)動(dòng)轉(zhuǎn)移。

只是專業(yè)運(yùn)動(dòng)領(lǐng)域向來強(qiáng)手如云。戶外有始祖鳥、薩洛蒙、可隆,網(wǎng)球賽道有「老錢風(fēng)」代表拉夫勞倫、運(yùn)動(dòng)巨頭耐克,還有亞瑪芬旗下的Wilson;高爾夫賽道,除了老牌選手比音勒芬,還有安踏旗下另一子品牌迪桑特,以及新貴Lululemon等一眾品牌;跑步賽道更是擁擠,除了傳統(tǒng)的阿迪、耐克,還有HOKA、昂跑等火出圈的小眾品牌。

圖源:社交網(wǎng)絡(luò)

相較之下,F(xiàn)ILA還差一個(gè)「代表作」。

而站在安踏集團(tuán)的角度,F(xiàn)ILA與矩陣內(nèi)其他高端專業(yè)品牌如何做區(qū)隔,最后是否左右手互搏,都是未知數(shù)。有業(yè)內(nèi)人士分析稱,盡管安踏的其他部分如迪桑特、薩洛蒙等還在增長,但這部分增長只是在吃同行份額,并不意味著市場(chǎng)在擴(kuò)大。

可以預(yù)見的是,F(xiàn)ILA未來依然會(huì)為安踏集團(tuán)貢獻(xiàn)相當(dāng)比重的利潤和營收,只是很難再對(duì)業(yè)績報(bào)中的驚喜部分負(fù)責(zé)。

基于這個(gè)角度,《降噪NoNoise》認(rèn)為,優(yōu)于同行的運(yùn)營效率和多品牌運(yùn)營經(jīng)驗(yàn)會(huì)讓安踏這艘巨輪依然能夠平穩(wěn)航行,只是在青黃不接之際,資本市場(chǎng)期待的高增速在短期內(nèi)很難復(fù)現(xiàn)。

畢竟想要靠FILA帶動(dòng)安踏重回高增長,難度不亞于再造一個(gè)FILA。

至于安踏品牌,就看2024年客單價(jià)能否實(shí)現(xiàn)「破八」——即從不到700元突破800元大關(guān)。這是對(duì)安踏品牌「向上」戰(zhàn)略推進(jìn)順利與否的最直觀驗(yàn)證。

03 運(yùn)動(dòng)服飾行業(yè)的時(shí)代命題

在耐克創(chuàng)始人菲爾·奈特的《鞋狗》一書中,多少可以窺見一家頂級(jí)運(yùn)動(dòng)品牌成長的艱辛。

戰(zhàn)略、決心和時(shí)代風(fēng)口必不可少。人們總結(jié)過去半個(gè)多世紀(jì)以來耐克的成功,幾乎趕上了三大時(shí)代紅利——跑步運(yùn)動(dòng)全民化、籃球運(yùn)動(dòng)崛起、美食文化全球輸出。與此同時(shí),還有電視時(shí)代大眾媒介這一超級(jí)品牌放大器。每一波紅利背后,都帶來了耐克在大眾消費(fèi)中滲透率的提升。

這與安踏的崛起之路類似。只是現(xiàn)在回過頭看,上述諸多優(yōu)勢(shì)也正成為耐克的軟肋。在一個(gè)個(gè)后起之秀沖擊下,耐克、阿迪在大中華區(qū)持續(xù)承壓,市場(chǎng)份額下降幾乎不可逆轉(zhuǎn)。

這背后,隱含著鞋服品牌的宿命。它們并不擁有傳統(tǒng)快消品一樣的壟斷優(yōu)勢(shì)和顧客忠誠度。相反,必須通過不斷捕捉潮流趨勢(shì),來迎合消費(fèi)者的口味偏好。

這幾乎成為眼下運(yùn)動(dòng)服飾品牌要共同面對(duì)的課題。強(qiáng)如lululemon也難逃失速的命運(yùn)。今年二季報(bào)顯示,lululemon大中華地區(qū)營收增長34%,咋一看數(shù)據(jù)足夠亮眼,但上一季增長為45%,對(duì)比上一財(cái)年第四季度78%的高速增長,已下滑過半。

lululemon開到浙江金華

lululemon CEO不久前對(duì)媒體表示,他發(fā)現(xiàn)2024年以來門店客流量和轉(zhuǎn)化率都在下降,受宏觀經(jīng)濟(jì)不確定性影響,美國消費(fèi)者也正在削減服裝和其他非必要支出。

與安踏既是競(jìng)爭對(duì)手,又是難兄難弟的李寧,也正在度過一段艱難時(shí)期。如果回顧李寧近年表現(xiàn),會(huì)看到一條斷崖式下滑的曲線,增速放緩、庫存壓力、甚至品牌影響力都在不斷被質(zhì)疑。

逆風(fēng)局也正是考驗(yàn)企業(yè)韌性的好時(shí)候。許多消費(fèi)者大概并不知道,F(xiàn)ILA誕生于1911年的意大利北部小鎮(zhèn),起初這只是一家家族紡織企業(yè)。之后的100多年里,經(jīng)過戰(zhàn)爭、經(jīng)濟(jì)危機(jī)的洗禮,F(xiàn)ILA逐漸成長為世界知名時(shí)尚運(yùn)動(dòng)品牌。這對(duì)于安踏和所有正在經(jīng)歷逆境的運(yùn)動(dòng)品牌是一種鼓勵(lì)。

當(dāng)下,安踏2024-2026年發(fā)展規(guī)劃已經(jīng)走過三分之一。雖然逆風(fēng)起跑格外吃力,但外界依然對(duì)這家渴望在2030年實(shí)現(xiàn)「全球領(lǐng)先」的運(yùn)動(dòng)品牌抱有期待。

高盛在1月9日發(fā)布的最新研報(bào)中,對(duì)安踏體育維持「買入」評(píng)級(jí)。目標(biāo)價(jià)進(jìn)行了微幅下調(diào),從111港元下調(diào)至110港元,降幅為0.9%。

安踏近一年股價(jià)走勢(shì)

高盛研報(bào)表示,此次調(diào)整是基于安踏2024年第四季度銷售趨勢(shì)及內(nèi)地消費(fèi)者情緒變化的考量。高盛預(yù)計(jì),安踏在2024年至2026年間的盈利將下調(diào)1%至2%,主要由于安踏和FILA品牌利潤下降,但這一影響被其他小品牌的較好表現(xiàn)部分抵消。

此消彼長間,安踏依然擁有高于同行的騰挪機(jī)會(huì)。接下來就看2025年,安踏能否追上三年目標(biāo)的進(jìn)度條。