文|儀美尚

在Shopee、Lazada、Tokopedia等電商巨頭的“圍攻”下,曾位列印尼本土最大電商之一的Bukalapak,開始放棄主業。

1月7日,Bukalapak在官網發布公告,公司將停止銷售實物產品,2025年2月9日23:59將是買家在Bukalapak平臺下單購買實物產品的最后期限。此后,平臺將不再接受新的實物訂單。

截圖來自Bukalapak官網

關閉實體電商業務后,Bukalapak未來的發展重心將放在提供虛擬產品和服務上,如預付費信貸、流媒體會員、數據流量包、電費充值、交通罰款支付等。

受此消息影響,Bukalapak的股價次日下挫5%,至每股117印尼盾(約合人民幣0.05元)。Stocknow.id分析師兼創始人HendraWardana表示,如果負面情緒繼續延續,其股票有可能跌至100印尼盾(約合人民幣0.045元)。

而2021年進行IPO時,Bukalapak的估值達到60億美元(約合人民幣440億元),并在IPO中籌款15億美元(約合人民幣110億元),一舉創下印尼10年來最大的IPO記錄。

一度估值440億元,從農村走出的“獨角獸”

Bukalapak創辦于2010年,這個名字意為“擺攤”。

其創始人Zaky,畢業于印尼名校,因找不到工作,他回到家鄉,經過一段時間賦閑后,便決定與朋友NugrohoHerucahyono共同創業。最初的構思是在雅加達的一間簡陋宿舍里開始的。為了支持公司的發展,Zaky邀請了另一位朋友FajrinRasyid加入并負責財務工作。

Bukalapak的初衷是為小商戶提供線上銷售的渠道,但早期的市場反應冷淡,僅有少量商家愿意嘗試這一新興的電商平臺。為了增加曝光,Bukalapak團隊不斷通過社交媒體聯系潛在用戶,并加入如騎行社群這樣的興趣群體,希望推動平臺的發展,但仍然舉步維艱。

僅創辦1年之后,Bukalapak就面臨著巨大的現金流壓力,是解散,還是繼續?彼時是擺在他們面前亟需解決的問題。

在生死存亡之際,一位來自日本的投資人為Bukalapak投資了28.8萬美元(約合人民幣211萬元)。這筆資金為平臺的存續提供了喘息空間,團隊也開始有了新的想法,如將電商平臺不斷拓展至細分市場,如攝影、機械配件等。通過社群推廣,Bukalapak開始引發市場關注。

到了2013年,Bukalapak每天的GMV達到4.8萬美元(約合人民幣35萬元),接入的商家數量接近8萬,月點擊量超過3000萬。由此,這個平臺開始受到投資機構的興趣。最終,印尼當地的Emtek集團入股Bukalapak。

Bukalapak辦公室(圖片來自Bukalapak官網)

此后,Bukalapak開始聚焦于低收入人群,推出了名為Mitra Bukalapak的O2O平臺,為印尼的夫妻店提供線上支付、賬單支付、購票等服務,極大地豐富了這些小店的經營內容和服務能力,得到廣泛歡迎。

到2019年,Bukalapak全年GMV已經突破30億美元(約合人民幣220億元),Mitra Bukalapak的交易額占到了總交易額的25%-30%。隨著Mitra平臺的推廣,Bukalapak逐步覆蓋了印尼近600萬家夫妻店,為數百萬印尼人帶來了線上購物和支付的便捷體驗。

但在Bukalapak最風光之際,三位聯合創始人陸續宣布退出公司,并由新的團隊接任。至2020年,Bukalapak的注冊用戶數量超過了1億,收入達到1.35萬億印尼盾(約合人民幣6.1億元),公司估值60億美元(約合人民幣440億元)。而平臺交易額中的70%,均來自印尼一線城市之外的地區。

2021年8月,Bukalapak在印尼證券交易所上市,成為彼時印尼四家科技獨角獸中最先上市的公司。

前三季度虧損近億元,Bukalapak將啟動大裁員

作為印尼電商領域的巨頭之一,Bukalapak的發展一直備受關注。然而,它似乎未能逃離“上市即高峰”的魔咒。

公開數據顯示,上市之后半年,Bukalapak的股價便大幅下跌,總市值縮水了一半。到2023年之后,其財務報表也不盡人意。

根據Bukalapak發布的2023年年報,當年,其營業收入達4.43萬億印尼盾(約合人民幣20億元),同比2022年的3.6萬億印尼盾(約合人民幣16.3億元)增長了23%。2023年第四季度,公司營業收入達到1.1萬億印尼盾(約合人民幣4.98億元),比2022年同期增長1.03萬億印尼盾(約合人民幣4.66億元),虧損同比收窄64%。

然而,Bukalapak的收入在實現兩位數增長的同時,虧損卻進一步擴大。2023年,Bukalapak的凈虧損高達1.37萬億印尼盾(約合人民幣6.2億元),而2022年同期公司錄得凈利潤1.97萬億印尼盾(約合人民幣8.9億元),這意味著一年間凈利潤驟降3.34萬億印尼盾(約合人民幣15.12億元)。

2023年8月,Bukalapak以“確保業務的長期可持續性”為由,宣布裁員5%,這是自2019年以來其首次大規模裁員。

到了2024年,這一狀況并未改善。

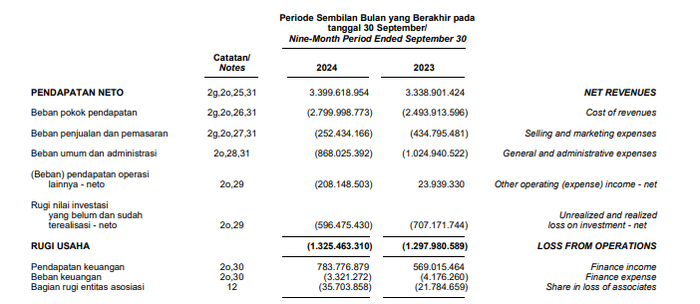

據Bukalapak最近發布的一份財報顯示,在截至2024年9月30日的前三季度中,Bukalapak的收入同比增長2%至3.4萬億印尼盾(約合人民幣15.4億元),調整后的EBITDA同比提升55%,至-1930億印尼盾(約合人民幣-0.87億元)。然而,2024年第三季度調整后EBITDA仍為負值,為-168億印尼盾(約合人民幣-0.076億元)。

截圖來自Bukalapak 2024年三季度財報

這一成績,與其年初的夢想相去甚遠——彼時,Bukalapak預計,2024年營業收入將增長15%-20%,達到至少5.1萬億印尼盾(約合人民幣23億元),調整后的EBITDA也將超過2000億印尼盾(約合人民幣0.9億元)。

“我們的2024年第三季度業績表明,一些業務尚未成功扭轉這一趨勢,這不符合公司實現可持續增長的長期戰略。為了實現戰略目標,有必要進行重組。基于這些考慮,BUKA決定專注于以下核心業務:MitraBukalapak、游戲、投資和多項服務。在零售業,此次重組將導致多項業務的裁員,并將在未來兩個季度實施。”在財報中,Bukalapak指出。

而近日的這份業務轉型聲明,即是對前述計劃的落地。

5000億電商藍海,新玩家正在不斷涌入

“我們在中國落后10年,在印度落后5到7年。因此,我們仍有很大的發展空間。”Bukalapak上市時,當談及東南亞的電商產業時,風險投資公司GoldenGateVentures的執行合伙人VinnieLauria曾公開表示。

如今,“得印尼者得東南亞”,已成為跨境電商領域的共識。據Chinta預計,2023年印尼電商GMV達620億美元(約合人民幣4546億元),2024年至2028年印尼電商市場將以12.4%的復合增長率增長,2028年將達到693.3億美元(約合人民幣5083億元)。

在東南亞,印尼電商規模位居東南亞第一,并顯示出巨大的前景。

公開數據顯示,印尼為東南亞最大的經濟體,總人口超過2.7億,GDP超1萬億美元(約合人民幣7.3萬億元),位列世界第七。處于中產和富裕階層的消費者有9700萬人,為電商的發展提供了強勁的動力。

繁榮的市場,競爭也尤為激烈。據悉,目前印尼的主要電商平臺有Shopee、Lazada、Blibli和Tokopedia等。

其中,Shopee的大股東之一是騰訊,是當地中小微企業最常使用的應用程序;Lazada則被阿里收購,定位類似天貓,擁有東南亞全面覆蓋的物流網絡和領先的支付體系;Tokopedia則是TikTok與印尼最大科技集團GoTo合作的產物,市場份額由此躍居前列。

在這種強強“圍攻”的格局下,Bukalapak幾乎沒有還手之力。

2024年初,網站分析工具Similarweb發布了一份數據,Bukalapak平臺流量在印尼排名第四,訪問量只有Lazada的一半。在2月的電商淡季中,多個電商平臺的流量均出現下滑,其中Bukalapak下滑幅度最大,達到-22.9%,一定程度上顯示出Bukalapak用戶基礎薄弱、用戶忠誠度較低的現狀。

此外,根據世界銀行的數據,印尼的金融賬戶擁有率和信用卡持有率都低于世界平均水平。這導致印尼人的支付方式非常依賴現金,先買后付服務是印尼電商的主流。但就在今年,Bukalapak宣布關閉先買后付服務BukaCicilan,似乎并非明智之舉。

不過,隨著Bukalapak放棄主營的實體商品業務,東南亞的電商競爭格局必將面臨新一輪的洗牌。